Tygodniowy komentarz rynkowy 61/2014

Tegoroczny początek wiosny przyniósł powiew czegoś nowego i rzadko spotykanego w ostatnim czasie. Po raz ostatni z podobną tendencją mieliśmy do czynienia we wrześniu minionego roku, jednak wtedy szybko skończyło się falstartem. Czy tym razem siła rynków wschodzących na tle reszty świata okaże się bardziej trwała i przerodzi się w dłuższy trend?

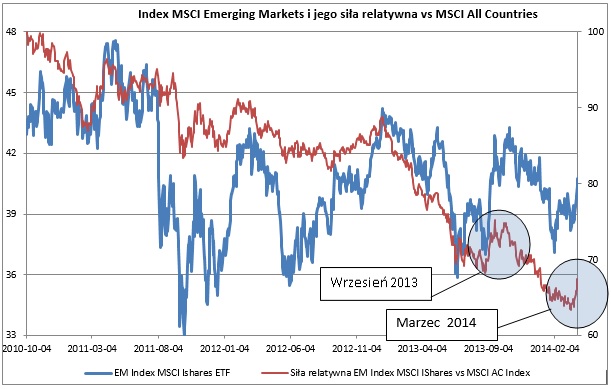

Temat rynków wschodzących poruszaliśmy w komentarzu opublikowanym na początku lutego br.. Sytuacja w skrócie wyglądała tak, że rynki wschodzące nie należały do grona „lubianych” przez inwestorów, zachowywały się słabo na tle reszty świata, a z funduszy inwestujących w tym segmencie kapitał odpływał szerokim strumieniem. Z drugiej strony wyceny akcji na tych rynkach stały się bardzo atrakcyjne na tle historycznych standardów oraz w porównaniu z rynkami dojrzałymi. Wnioski były takie, że wbrew obiegowym opiniom rynki wschodzące mogą okazać się największym pozytywnym zaskoczeniem w 2014 roku. Na razie za wcześnie, aby mówić o trwałym odwróceniu negatywnych tendencji, ale początek wiosny wreszcie przyniósł jakiś przełom. Pierwsze symptomy poprawy na rynkach wschodzących zaczęły pojawiać się już wcześniej, bo na początku roku. Po znaczącej przecenie w 2013 roku siły zaczęły odzyskiwać rynki azjatyckie, które wcześniej należały do liderów hossy (Indonezja, Filipiny, Tajlandia). Cały czas doskonale radzą sobie również inne rynki azjatyckie z grona rynków wschodzących, które relatywnie dobrze zniosły ubiegłoroczną przecenę, w tym zwłaszcza Indie (indeks Sensex jest na historycznym maksimum) oraz Malezja (Indeks KLCI znajduje się w pobliżu historycznych maksimów). Z początkiem wiosny do tego grona dołączyli ostatni maruderzy, do których zaliczyć można m.in. Brazylię, Koreę Płd.,Turcję, Meksyk, Polskę a nawet Rosję. W tym towarzystwie wciąż jednak brakuje Chin, czyli największego rynku pod względem wagi w indeksie MSCI Emerging Markets. Jednakże coraz większa liczba rynków wschodzących, które zaczynają rosnąć i zachowywać się mocno na tle reszty świata, może być oznaką zmiany globalnego sentymentu do tych rynków. W tej sytuacji ostatnia siła rynków wschodzących może przerodzić się w dłuższy trend i skończyć zgoła odmiennie niż we wrześniu minionego roku (wykres 1).

Wykres 1: Emerging Markets Index MSCI IShares ETF oraz jego siła relatywna vs Index MSCI obejmujący wszystkie kraje (czerwona linia). Źródło: opracowanie własne na podstawie danych stooq.com.

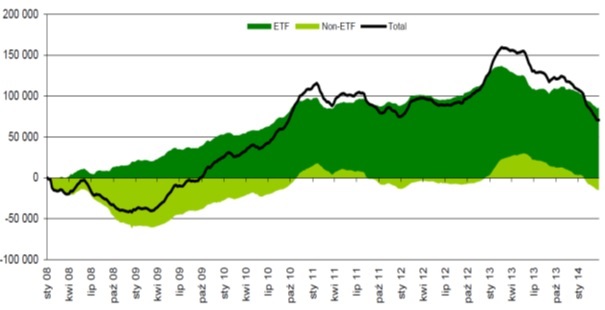

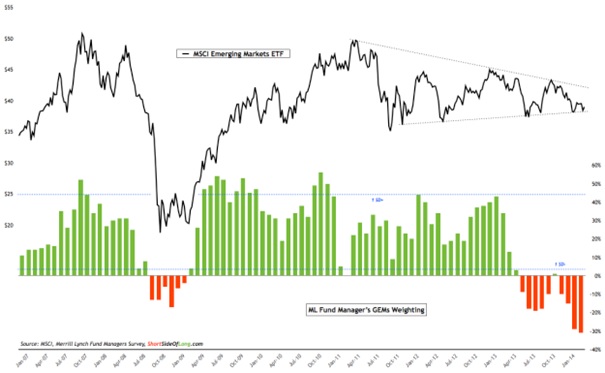

Jakie czynniki przemawiają za kupnem akcji na rynkach wschodzących? Ostatnia relatywna siła tych rynków ma miejsce pomimo wciąż trwającego odpływu kapitału z funduszy inwestujących w tym segmencie (wykres 2). W ostatnim czasie impet odpływu wyraźnie jednak osłabł, a poprawa wyników funduszy inwestujących na rynkach wschodzących może skłonić ich klientów do powrotu. W tej sytuacji potencjał wydaje się bardzo duży, ponieważ w ciągu minionego roku z funduszy tych odpłynęło więcej kapitału niż w trakcie kryzysu finansowego w 2008 roku. Jednakże w krótkim terminie rynki wschodzące mogą odzyskać wigor nawet bez napływu nowych środków. Jak pokazują wyniki marcowej ankiety BofAML wśród fund managerów rynki te są ekstremalnie niedoważone w portfelach funduszy (wykres 3). Aktualne niedoważenie sięga -31%, czyli niemal 3 odchylenia standardowe poniżej 10-cio letniej średniej. Złożenie tych dwóch czynników powinno uruchomić, a być może już tak się stało, następujący proces:

1. lepsze od oczekiwań zachowanie rynków wschodzących powoduje stopniowe zmniejszanie niedoważenia przez coraz większą liczbę funduszy, co pozytywnie wpływa na ceny akcji,

2. w efekcie następuje dalsza poprawa notowań na rynkach wschodzących, co skłania klientów do powrotu i uruchamia napływ nowych środków do funduszy,

3. pojawiające się napływy skłaniają zarządzających do dalszego zmniejszania niedoważenia, a część spośród nich, dostrzegając poprawę, decyduje się na przeważenie rynków wschodzących w portfelach,

4. sentyment do rynków wschodzących staje się pozytywny, pojawia się coraz więcej przychylnych rekomendacji i optymistycznych artykułów w prasie finansowej, na rynek napływa coraz więcej pieniędzy, a zarządzający nie wyobrażają sobie innej pozycji, jak przeważenie.

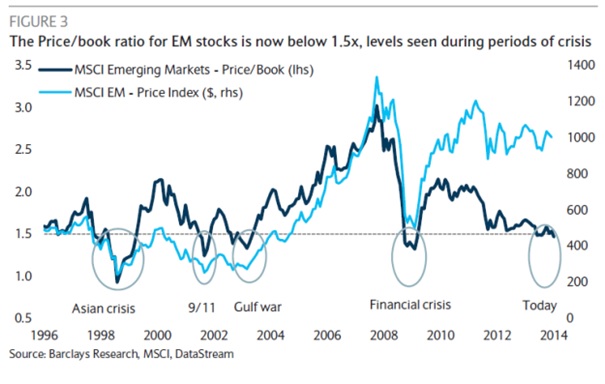

Tak prawdopodobnie narodzi się nowa hossa na rynkach wschodzących. Ktoś podchodzący sceptycznie do takiej wizji może jednak zadać pytanie, co z fundamentami, czy wyceny uzasadniają wzrosty? Tu z pomocą przyjdzie nam wykres nr 4. Otóż w chwili obecnej wskaźnik cena/wartość księgowa (P/BV) dla rynków wschodzących wynosi niespełna 1,5. To jest poziom zbliżony do tego, przy którym rozpoczynała się hossa w 2003 roku oraz w 2009 roku. Wyraźnie niższe poziomy wskaźnik P/BV dla rynków wschodzących notował tylko w następstwie kryzysu azjatyckiego.

Wykres 2: Skumulowane napływy netto do funduszy inwestujących na emerging markets (mln USD). Źródło: EPFR, DM BZ WBK research.

Wykres 3: MSCI Emerging Markets ETF oraz przeważenie/niedoważenie funduszy na rynkach wschodzących. Źródło: MSCI, BofAML Global Research, shortsideoflong.com.

Wykres 4: Indeks MSCI Emerging Markets oraz wskaźnik P/BV dla tego indeksu (ciemnoniebieska linia). Źródło: Barclays Research, MSCI, DataStream, shortsideoflong.com.

Reasumując, podtrzymujemy opinię, że rynki wschodzące mogą okazać się największym pozytywnym zaskoczeniem 2014 roku. Do tej grupy należy również giełda warszawska, która – niezależnie od pozytywnego otoczenia makroekonomicznego w naszym kraju – powinna również skorzystać na poprawie sentymentu rynków wschodzących. Sądzimy zatem, że po uspokojeniu sytuacji na Ukrainie warto nieco przychylniej spojrzeć na akcje. Dlatego polecamy fundusze Eques Akcji oraz Eques Aktywnej Alokacji. Dla inwestorów nieakceptujących zmienności typowej dla rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_61_2014_03_31 |