Tygodniowy komentarz rynkowy 60/2014

W minionym tygodniu wydarzenia na froncie wschodnim zeszły na dalszy plan, a uwaga inwestorów skupiła się na posiedzeniu FED. Konsekwencją tego jest odzyskanie równowagi przez znokautowany wcześniej polski rynek akcji, podczas gdy jego amerykański odpowiednik wydaje się skłaniać bardziej ku spadkowej korekcie niż ataku na historyczny szczyt z tzw. marszu. Czy z tego dysonansu narodzi się coś pozytywnego dla posiadaczy akcji?

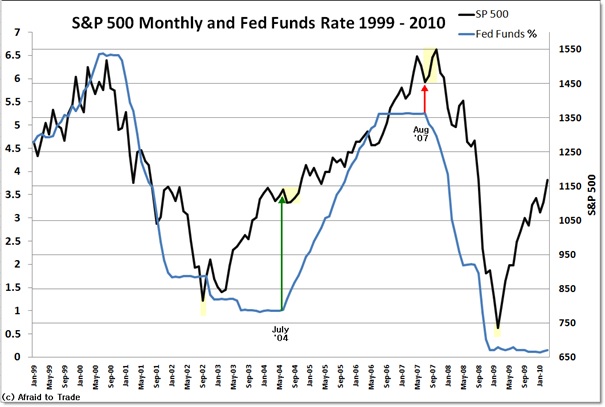

Pierwsze posiedzenie FED pod przewodnictwem Janet Yellen wprowadziło nieco zamieszania wśród amerykańskich inwestorów. Gwoli ścisłości należy dodać, że sam komunikat nie stanowił dla rynku wielkiego zaskoczenia, a pierwsza reakcja była raczej stonowana. Dopiero konferencja prasowa nowej szefowej wywołała sporą nerwowość i wyprzedaż amerykańskich akcji. Zgodnie z oczekiwaniami FED ograniczył skup aktywów o kolejne 10 mld USD do 55 mld USD w skali miesiąca, a polityka jego ograniczania ma być kontynuowana na następnych posiedzeniach. W miejsce wcześniej określonych poziomów inflacji i stopy bezrobocia, które miały warunkować utrzymywanie nadzwyczajnie łagodnej polityki pieniężnej, bank centralny wprowadził miary jakościowe. Stopy procentowe mają pozostać w przedziale 0-0,25% przez „istotny” okres czasu po zakończeniu programu skup aktywów, szczególnie jeśli inflacja pozostawać będzie poniżej 2% celu, a długoterminowe oczekiwania inflacyjne będą ograniczone. Jednakże nawet, jeśli inflacja i stopa bezrobocia znajdą się w pobliżu statutowych celów, otoczenie makroekonomiczne może w dalszym ciągu uzasadniać utrzymywanie stóp procentowych poniżej poziomów uznawanych za normalne w długim terminie. Rewolucyjnych zmian z punktu widzenia rynku raczej trudno się doszukać w opublikowanym komunikacie. Problemy rozpoczęły się od przedstawionej przez Janet Yellen na konferencji prasowej definicji słowa „istotny”. Według szefowej FED, jak powszechnie wiadomo, określenie „istotny” jest terminem trudnym do zdefiniowania, ale w tym przypadku oznacza prawdopodobnie około 6 miesięcy. Jeśli zatem FED zakończyłby program skupu aktywów zgodnie z planem na jesieni br., to należałoby oczekiwać pierwszej podwyżki stóp procentowych już w pierwszej połowie 2015 roku. Problem w tym, że to również nie powinna być teza zbyt odkrywcza dla rynku, ponieważ wcześniejsze projekcje FED były w zasadzie z nią zbieżne. Czyżby posiedzenie FED i konferencja Janet Yellen były więc dla rynku tylko pretekstem do rozpoczęcia spadkowej korekty? Korekty, ponieważ sam termin rozpoczęcia cyklu zacieśniania polityki pieniężnej hossy zakończyć nie powinien. Nie powinna jej również zakończyć podwyżka stóp procentowych, o ile będzie ona uzasadniona ze względu na otoczenie ekonomiczne. W trakcie poprzedniej hossy na rynku akcji z lat 2003-2007 (wykres 1) FED rozpoczął cykl zacieśniania polityki pieniężnej w połowie 2004 roku, a stopa procentowa w ciągu kolejnych dwóch lat wzrosła z 1% do aż 5,25%. Hossa skończyła się ponad rok po zakończeniu cyklu podwyżek stóp procentowych. Słowem podsumowania dostrzegamy ryzyko kontynuacji korekty spadkowej na amerykańskim rynku akcji w najbliższym czasie, ale zakończenie hossy wydaje się w chwili obecnej mało prawdopodobne.

Wykres 1: Zachowanie indeksu S&P vs zmiana stopy procentowej FED (FFR) w trakcie poprzedniej hossy z lat 2003-2007. Źródło: blog.afraidtotrade.com.

Jak to przełoży się na polski rynek akcji? Przy założeniu, że nie dojdzie do dalszej eskalacji kryzysu ukraińskiego, wydaje się, iż giełda warszawska może być mniej podatna na spadki w warunkach umiarkowanej korekty technicznej za oceanem. Otoczenie makroekonomiczne polskiego rynku akcji wciąż jest pozytywne, co potwierdzają kolejne napływające dane, w tym m.in. pozytywne wykonanie deficytu budżetowego po dwóch miesiącach br. za sprawą wysokich wpływów z tytułu podatku VAT (wysoka aktywność gospodarcza?), czy rosnący dochód rozporządzalny w następstwie wyższych płac i zatrudnienia oraz niskiej inflacji. To właśnie niska projekcja inflacyjna, a w zasadzie projekcja pokazująca bezinflacyjny wzrost, skłoniła RPP na ostatnim posiedzeniu do pozostawienia stóp procentowych na niezmienionym poziomie oraz do wydłużenia planowanego okresu utrzymywania stabilnych stóp procentowych (tzw. forward guidance) do końca br.. Do takich decyzji przyczyniły się zapewne także wydarzenia na Ukrainie, które mogły zasiać niepewność wśród członków RPP dotyczącą perspektyw wzrostu gospodarczego i oczekiwań inflacyjnych. Jednakże według Marka Belki sytuacja na Ukrainie będzie mieć pewien wpływ na polską gospodarkę, ale nie będzie on dramatyczny. Zdaniem prezesa NBP wzrost gospodarczy w tym roku powinien oscylować wokół 3,5%, może nawet trochę więcej.

Reasumując, perspektywy krajowego rynku akcji w krótkim terminie wciąż nie są pewne, a nastroje inwestorów w dalszym ciągu mogą ulegać gwałtownym zmianom. Jednakże biorąc pod uwagę nieco dłuższy horyzont inwestycyjny, przy obecnym poziomie cen krajowych akcji potencjalna premia za podjęcie ryzyka ich zakupu może okazać się znacząca. Dla inwestorów o mocnych nerwach, którzy są w stanie zaakceptować takie ryzyko, może to być idealny moment do kupna akcji, a zatem najlepszym dla nich wariantem będą Eques Akcji lub Eques Aktywnej Alokacji. Z kolei dla inwestorów nieakceptujących podwyższonej zmienności na rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_60_2014_03-25 |