Tygodniowy komentarz rynkowy 58/2014

Pod koniec minionego tygodnia rynki akcji dostały kolejny pretekst do wyprzedaży akcji. Tym razem za sprawą bankructwa spółki Chaori Solar, które podsyciło obawy związane z nadmiernym zadłużeniem chińskich korporacji. Niewiele przyniosły także zabiegi dyplomatyczne Unii Europejskiej w kwestii rozwiązania krymskiego kryzysu. Rosja pozostaje nieugięta widząc nieudolność europejskich przywódców, którzy niby chcieliby, ale się boją. W tej sytuacji jedynie postawa USA może dawać jeszcze nadzieję na w miarę szybkie ustabilizowanie sytuacji.

Miniony tydzień w zasadzie rozwiał wątpliwości, co do tego, czy możliwe jest szybkie dyplomatyczne rozwiązanie kryzysu krymskiego. Jak dotychczas niewiele na to wskazuje, a sytuacja na Krymie obnażyła słabość i brak decyzyjności europejskich polityków. Unia Europejska przypomina senat z sagi Gwiezdne Wojny tuż przed objęciem władzy przez imperatora. Europejscy politycy w zasadzie skłonni byliby nałożyć konkretne sankcje na Rosję, ale tylko wtedy, jeśli nie wiązałoby się to z poświęceniem interesu kraju, który reprezentują. Taka postawa stanowi wodę na młyn dla prezydenta Rosji Władimira Putina, który bez większych przeszkód może realizować swoje cele. Nie po raz pierwszy okazuje się, że w kwestii konkretnych i stanowczych działań, które mogą przyczynić się do w miarę szybkiego zażegnania międzynarodowego kryzysu, liczyć można tylko na Stany Zjednoczone.

Wszystko wskazuje zatem na to, że problem Krymu nie zostanie rozwiązany z dnia na dzień. Pomimo to rynki wydawały się szybko odzyskiwać równowagę po zapaści w miniony poniedziałek. Wręcz pojawiła się szansa na to, że inwestorzy zignorują wydarzenia na Krymie i ponownie skupią swoją uwagę na danych makroekonomicznych. Niestety na zakończenie minionego tygodnia rynki dostały kolejny pretekst do wyprzedaży akcji, tym razem za sprawą doniesień z Chin. Firma Shanghai Chaori Solar Energy Science&Technology Co., Ltd. nie była w stanie uregulować płatności odsetkowych od wyemitowanych obligacji. Dlaczego jest to aż tak istotne dla światowych inwestorów? Otóż w następstwie kryzysu finansowego z 2008 roku i późniejszego ożywienia chińskiej gospodarki, której motorem była agresywna ekspansja kredytowa, zadłużenie chińskich firm dramatycznie wzrosło. W efekcie, co jakiś czas zaczęły pojawiać się obawy, że w obliczu słabnącej gospodarki, chińskie firmy mogą nie być w stanie regulować swoich długów. Przypadek Chaori Solar przypomniał inwestorom o tym zagrożeniu, zwłaszcza, że ostatnie dane z chińskiej gospodarki również nie napawają wielkim optymizmem (m.in. słabe dane na temat wymiany handlowej w lutym opublikowane w sobotę 8 marca). Problem stanowi również chiński system ratingów kredytowych, który powoduje, że ocena zdolności kredytowej emitentów obligacji jest zawyżona. Często dochodzi do sytuacji, w których oceny ratingowe są podwyższane tylko dlatego, że trzeba szybko przeprowadzić transakcję sprzedaży obligacji. Problem do złudzenia przypomina to, co stało się w USA przez wybuchem kryzysu w 2008 roku. Czy to zagrożenie może zachwiać rynkami finansowymi? Z całą pewnością tak, ale pamiętać należy także o tym, że o nadchodzącym kryzysie w USA, mówiło się już na dwa lata przed jego rzeczywistą eskalacją, czyli na długo przed ustanowieniem szczytu hossy w 2007 roku.

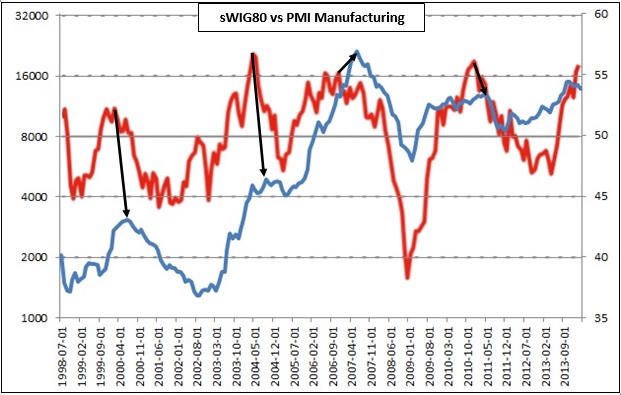

Tymczasem dane makroekonomiczne napływające z polskiej gospodarki w dalszym ciągu sugerują wzrosty na giełdzie warszawskiej. Tym razem powodów do optymizmu dostarczył odczyt PMI dla polskiego przemysłu, który okazał się najwyższy od grudnia 2010 roku. Pesymiści poruszą zapewne argument, że obecny poziom wskaźnika jest już porównywalny do tych, przy których następowało odwrócenie tendencji wzrostowych w gospodarce. Poniekąd jest to twierdzenie prawdziwe, co jest widoczne chociażby na wykresie 1. Odczyt PMI z grudnia 2010 był najwyższym w poprzednim cyklu wzrostowym, a zatem z dużym prawdopodobieństwem należy założyć, że w perspektywie kilku najbliższych miesięcy dojdzie do zmiany trendu na wskaźniku PMI, a nieco później szczyt w obecnym cyklu osiągnie wzrost gospodarczy w Polsce. Skąd zatem nasz optymizm, co do rynku akcji? Najlepszą ekspozycję na wzrost gospodarczy w Polsce daje sektor małych i średnich spółek, a zatem najpełniejszy obraz sytuacji powinno dać porównanie zachowania indeksu sWIG80 ze wskaźnikiem PMI dla polskiego przemysłu (wykres 1). Od 1998 roku mieliśmy cztery duże cykle wzrostowe PMI (nie licząc obecnego). Za każdym razem były one skorelowane ze wzrostem indeksu sWIG80, a ważne szczyty na tym indeksie były opóźnione w stosunku do szczytów na PMI o co najmniej 4 miesiące. Jeśli obecny cykl będzie mieć podobny przebieg, to przy założeniu, że ostatni odczyt PMI był najwyższy w obecnym cyklu (a to wcale nie jest przesądzone), to szczyt hossy na indeksie sWIG80 powinien wypaść najwcześniej gdzieś w okolicach najbliższych wakacji. Bazując na historycznych zależnościach należy zatem stwierdzić, że dotychczasowe listopadowe maksimum indeksu sWIG80 w żaden sposób nie współgra z odczytami PMI, które sugerują kontynuację hossy w nadchodzących miesiącach.

Wykres 1: indeks sWIG80 miesięczny (niebieska linia) na tle PMI dla polskiego przemysłu (czerwona linia). Źródło: HSBC, stooq.com.

Pomimo wciąż pozytywnego otoczenia makroekonomicznego w Polsce, ze względu na ryzyko związane z otoczeniem zewnętrznym, w dalszym ciągu wstrzymujemy się z polecaniem inwestycji w fundusze akcyjne. Dla inwestorów nieakceptujących zmienności typowej dla rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_58_2014_03-10 |