Tygodniowy komentarz rynkowy 56/2014

Nieudany test szczytu wszechczasów przez indeks S&P500 może potencjalnie zasiać odrobinę zwątpienia wśród inwestorów, jednakże na razie jest zdecydowanie za wcześnie, aby wieszczyć nadejście gorszych czasów dla posiadaczy akcji. Spadkowe korekty i zmienność na rynkach akcji, to naturalne zjawisko, a chwila zawahania w okolicach historycznego szczytu jeszcze nie neguje trwającej hossy.

Zgodnie z formalną definicją za początek hossy przyjmuje się minimum zanotowane na indeksie S&P500, po którym następuje wzrost o 20%. Hossa trwa dopóki po zanotowaniu szczytu nie nastąpi spadek indeksu o podobnej skali. Obecna hossa na rynku akcji w USA trwa już zatem od marca 2009 roku, choć w 2010 roku było o włos od formalnego jej zakończenia. Jest to, jak na razie, siódma pod względem czasu trwania i zarazem piąta pod względem skali wzrostu hossa w historii amerykańskiego rynku akcji. Pomimo licznych głosów wieszczących nadchodzący koniec wzrostów na razie nie widzimy powodów do wszczynania alarmu, między innymi z uwagi na liczbę takich głosów. Hossa wciąż ma się dobrze i w dalszym ciągu ma szansę wspiąć się na wyższe miejsce w historycznym rankingu rynków „byka”. Chwila zawahania indeksu S&P500 w okolicach historycznego szczytu, a nawet 2-3% korekta i ponowny test wsparcia na poziomie około 1800 pkt. nie powinny stanowić powodu do obaw. Wręcz przeciwnie, dzięki temu rynek może nabrać sił przed ponownym atakiem na historyczne maksimum.

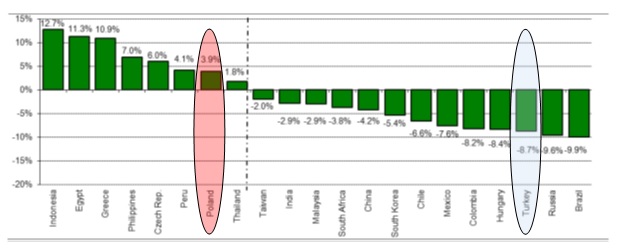

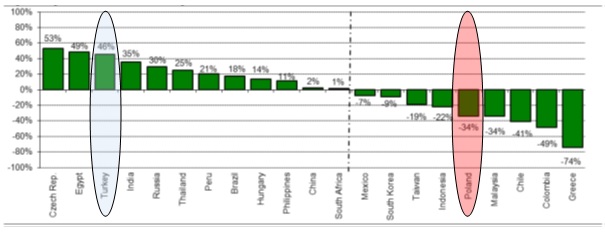

Sytuacja na rynku akcji w USA jest niezwykle istotna także dla posiadaczy polskich akcji. Koniec hossy w USA musiałby mieć swoje uzasadnienie w otoczeniu makroekonomicznym. Mówiąc wprost, jeśli hossa miałaby się skończyć właśnie teraz, to amerykańska gospodarka musiałaby wejść w okres recesji jeszcze w roku bieżącym. Ewentualna recesja w USA oznaczałaby z kolei problemy dla reszty świata, w tym także dla polskiej gospodarki, której wzrost uległby w takim scenariuszu wyraźnemu spowolnieniu. To zaś przełożyłoby się na pogorszenie koniunktury na giełdzie warszawskiej. Na razie jednak nic nie wskazuje na taki scenariusz, a zatem najlepszym rozwiązaniem jest trzymanie się długoterminowego trendu na rynku akcji, który w dalszym ciągu jest wzrostowy. Potwierdzeniem tego jest chociażby relatywna siła polskiego rynku akcji na tle reszty świata, która widoczna jest już od kilku tygodni. Z czego wynika ta siła? Przede wszystkim z perspektyw polskiej gospodarki, które wciąż wyglądają bardzo solidnie. Innym powodem może być realokacja kapitału w funduszach inwestujących w naszym regionie, co uzasadniałoby przebudzenie w segmencie dużych spółek (WIG20). Taka realokacja wiąże się oczywiście z postrzeganiem przez inwestorów perspektyw makroekonomicznych w poszczególnych krajach regionu. Już na pierwszy rzut oka widać różnicę pomiędzy solidną polską gospodarką, a targaną aferami korupcyjnymi Turcją. Polska należy w roku bieżącym do najmocniejszych emerging markets w porównaniu z Turcją, która plasuje się wśród trzech najgorszych rynków (wykres 1). Jeśli w najbliższych miesiącach nie dojdzie do istotnych zmian w postrzeganiu Polski i Turcji przez inwestorów, to w dalszym ciągu jest sporo miejsca do przepływu kapitału ze Stambułu do Warszawy. Polska wciąż należy do najbardziej niedoważonych rynków w portfelach funduszy, zaś Turcja jest w dalszym ciągu jednym z trzech najbardziej przeważonych emerging markets (wykres 2).

Wykres 1: Najlepsze i najgorsze rynki wschodzące w 2014 roku (stopy zwrotu w USD). Źródło: MSCI, Bloomberg, DM BZ WBK research.

Wykres 2: Największe przeważenie/niedoważenia poszczególnych rynków wschodzących w portfelach funduszy vs udział w MSCI EMF. Źródło: Bloomberg, DM BZ WBK research.

Nasza ocena sytuacji na rynkach akcji pozostaje bez zmian, a zatem spadkowe korekty należy wykorzystywać do kupna akcji. Jednakże oczekiwanie na korektę, aby rozpocząć inwestycje na rynku akcji, może być złym rozwiązaniem, ponieważ ewentualne korzyści z takiej strategii mogą być relatywnie niewielkie w porównaniu z kosztami możliwości, które mogą zostać utracone. W związku z tym polecamy przede wszystkim fundusze Eques Akcji oraz Eques Aktywnej Alokacji, a dla inwestorów nieakceptujących zmienności typowej dla rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_56-2014_2014_02_25 |