Tygodniowy komentarz rynkowy 54/2014

Zgodnie z planem luty rozpoczął się od wzrostów na giełdzie warszawskiej, a nastroje inwestorów już na samym początku miesiąca zostały podbudowane publikacją lepszych od oczekiwań wskaźników PMI dla sektora przemysłowego w Europie. Zaledwie kilka godzin później rynek przeżył jednak szok po bardzo słabym odczycie ISM dla amerykańskiego przemysłu. „Ból” na większości rynków okazał się dość intensywny, ale na szczęście szybko znalazły się skuteczne medykamenty.

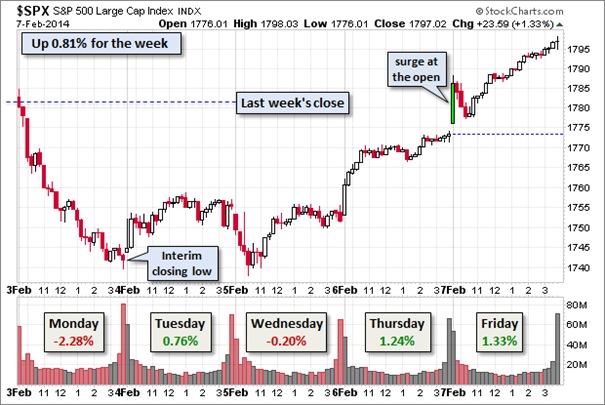

Słaby ISM Manufacturing nie był zresztą jedynym ubiegłotygodniowym powodem do zmartwień dla amerykańskich „byków”. Pretekstu do sprzedaży akcji można było doszukać się także w piątkowym raporcie z rynku pracy, ponieważ styczeń okazał się już drugim miesiącem z rzędu, w którym powstało znacznie mniej nowych miejsc pracy niż oczekiwał rynek. W przeciwieństwie do poniedziałkowej publikacji na temat ISM dane te już nie zrobiły większego wrażenia na inwestorach. Wróćmy jednak do poniedziałku, który dla indeksu S&P500 okazał się najgorszym dniem od blisko 8 miesięcy (wykres 1). Silna wyprzedaż trwała w zasadzie przez cały dzień, a zamknięcie wypadło tylko nieznacznie powyżej dziennego minimum. Wszystko to wyglądało dość słabo, a kwestią czasu wydawała się kontynuacja spadków w kolejnych dniach. Wtorek przyniósł umiarkowane odbicie cen, ale już w środę ponownie przeważała podaż. Jej efektem było ustanowienie intraday nowego tegorocznego minimum, jednak ostatecznie rynek jakoś wybronił się przed większą przeceną. Przełom przyniosła sesja czwartkowa, choć wydawało się, że rynek mógł być po raz kolejny zawiedziony pasywną postawą Europejskiego Banku Centralnego. Piątkowa sesja to już prawdziwa dominacja strony popytowej, dzięki czemu indeks S&P500, pomimo słabego startu, zaliczył całkiem udany, wzrostowy tydzień. Niewykluczone, że spadkowa korekta na amerykańskim rynku akcji w ten właśnie sposób dobiegła końca i teraz nastąpi powrót do głównego trendu wzrostowego.

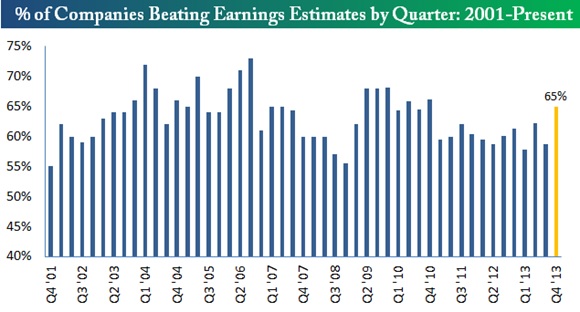

Skąd taka zmiana nastrojów wśród amerykańskich inwestorów i to w momencie, kiedy teoretycznie były powody do sprzedaży akcji? Przyczyn zmiany rynkowego sentymentu może być kilka, w tym np. powrót koncepcji „im gorzej, tym lepiej”, w myśl której im gorsze dane makroekonomiczne tym większa szansa na wsparcie FED. Być może rynek oczekuje, że FED raz jeszcze przemyśli koncepcję ograniczania skupu aktywów i odroczy ten proces w czasie. Możliwe również, że przyczyna jest bardziej prozaiczna i rynek wcześniej spadał pod słabsze dane, a sama ich publikacja stała się pretekstem do odkupienia akcji. Ten drugi scenariusz wydaje się dość prawdopodobny choćby ze względu na panujące w USA w ostatnich tygodniach ekstremalne warunki atmosferyczne, które siłą rzeczy musiały odbić się negatywnie na aktywności gospodarczej. Dodatkowych argumentów do kupna przecenionych amerykańskich akcji dostarcza z całą pewnością trwający właśnie sezon publikacji wyników za IV kwartał 2013. Jak dotąd, po publikacji wyników przez ponad 1100 spółek, jest on zaskakująco dobry (wykres 2). Zysk na akcję w przypadku aż 65% firm okazał się lepszy od oczekiwań (w przypadku przychodów ze sprzedaży 64%) i jak na razie jest to najlepszy pod tym względem kwartał od trzech lat.

Wykres 1: Indeks S&P500 wykres 15-minutowy w okresie od 3 do 7 lutego. Źródło: stockcharts.com, advisorperspectives.com/dshort.

Wykres 2: Udział amerykańskich spółek publikujących zysk na akcję powyżej oczekiwań rynku w poszczególnych kwartałach. Źródło: bespokeinvest.com.

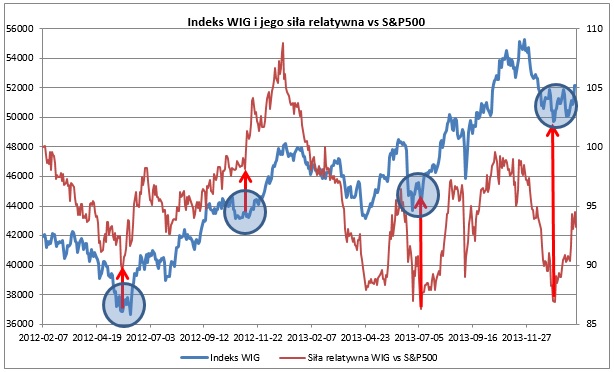

Zakończenie spadkowej korekty w USA i na innych rynkach rozwiniętych, to ostatni brakujący element scenariusza kontynuacji hossy na giełdzie warszawskiej. O ile okresy relatywnie silnego zachowania indeksu WIG w stosunku do S&P500 nie są czymś nadzwyczajnym, to jednak trudno wyobrazić sobie atak WIG na ubiegłoroczne maksima w czasie, gdy coraz niżej spada S&P500. Od prawie miesiąca mamy do czynienia z takim właśnie przypadkiem relatywnej siły indeksu WIG w stosunku do S&P500. W okresie minionych dwóch lat wystąpiły trzy przypadki o podobnej charakterystyce, tzn. konsolidacja indeksu WIG po kilkuprocentowym spadku, której towarzyszy relatywna siła indeksu względem S&P500. Wnioski z tej analizy są optymistyczne i jeśli historyczne zależności zostaną utrzymane, to w najbliższych tygodniach należy oczekiwać kontynuacji hossy na giełdzie warszawskiej i nie tylko.

Wykres 3: Indeks WIG i jego siła relatywna vs S&P500. Opracowanie własne na podstawie danych stooq.com.

Podtrzymujemy opinię, że obecnie mamy bardzo sprzyjający okres do kupna akcji w horyzoncie średnioterminowym i niezmiennie polecamy przede wszystkim fundusze Eques Akcji oraz Eques Aktywnej Alokacji. Dla inwestorów nieakceptujących zmienności typowej dla rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_54-2014_2014_02-09 |