Tygodniowy komentarz rynkowy 53/2014

Główne indeksy giełdy warszawskiej pokazały sporą siłę na tle innych rynków pod koniec ubiegłego tygodnia. Na krajowym rynku większego wrażenia nie zrobił nawet niemiecki DAX spadający w piątek intraday o ponad 2%. Wymowa tego faktu jest tym bardziej znacząca, że polski rynek wciąż zaliczany jest do grona emerging markets, czyli najbardziej „znienawidzonego” przez inwestorów segmentu światowego rynku akcji. To sygnał, że spadkowa korekta na giełdzie warszawskiej coraz wyraźniej zmierza ku szczęśliwemu końcowi.

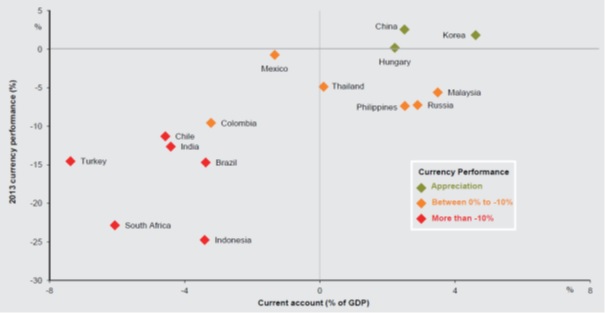

Przeciętny zarządzający globalnym funduszem akcji na pytanie: czego nie należy mieć w portfelu? bez chwili wahania odpowie: emerging markets. Taka odpowiedź jest konsekwencją historycznego zachowania tego segmentu, który z drobnymi przerwami już od ponad 3 lat wypada relatywnie słabo na tle rynków rozwiniętych (wykresy 1 i 2). Nie trudno zauważyć, że słabość emerging markets zbiegła się w czasie ze słabym zachowaniem rynków surowcowych, które swoją drogą od dłuższego czasu również nie należą do grona aktywów „lubianych” przez inwestorów. To dość logiczne zważywszy na fakt, że wiele spośród emerging markets, to kraje, których wzrost gospodarczy jest w istotnym stopniu uzależniony od światowego popytu na surowce i ich cen. Swoje piętno na emerging markets odcisnął także FED, a już sama zapowiedź ograniczenia skupu aktywów przez amerykański bank centralny zapoczątkowała wzmożoną falę wyprzedaży na tych rynkach. Najmocniej ucierpiały akcje, waluty i obligacje tych krajów, które są najbardziej wrażliwe na przepływ kapitału spekulacyjnego (wykres 3), m.in. ze względu na wysoki deficyt na rachunku obrotów bieżących.

Słabość emerging markets to już historia, a najważniejsze jest to, co przed nami. Czy o inwestowaniu na emerging markets należy zapomnieć? Czy wręcz przeciwnie, negatywne trendy ulegną odwróceniu? W długim terminie czynnikiem decydującym będzie oczywiście koniunktura gospodarcza, a potencjał wzrostu emerging markets z całą pewnością jest znacznie większy niż gospodarek dojrzałych. Istotną przewagą emerging markets vs developed markets są pozytywne trendy demograficzne, słabością zaś brak gospodarczej i politycznej stabilności. W krótkim terminie o koniunkturze na rynkach akcji krajów rozwijających się w dużym stopniu decyduje sentyment i przepływ spekulacyjnego kapitału. Ten bez wątpienia jest negatywny, ale każdy negatywny trend kiedyś się kończy. Czy obecnie występują przesłanki do zmiany sentymentu wobec emerging markets? Opinie na ten temat są jak zwykle podzielone. Główny nurt opinii jest taki, jak sentyment i przepływ kapitału, czyli: "to dopiero początek problemów emerging markets". Są też jednak tacy, którzy dostrzegają światełko w tunelu ze względu na:

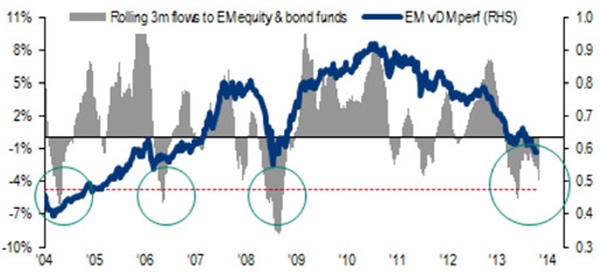

1. Skalę odpływu kapitału z emerging markets, którego kulminacja następuje zwykle w momentach zwrotnych. W ciągu minionych trzech miesięcy z funduszy inwestujących na tych rynkach odpłynęło 42 mld USD, czyli 4% wszystkich aktywów. Większe odpływy miały miejsce tylko 4 razy na przestrzeni minionych 10 lat (zapowiedź ograniczenia skupu aktywów przez FED - maj 2013, krach po upadku Lehman Brothers w 2008 roku, spadkowe korekty na rynkach akcji w maju 2006 oraz maju 2004 - wykres 1).

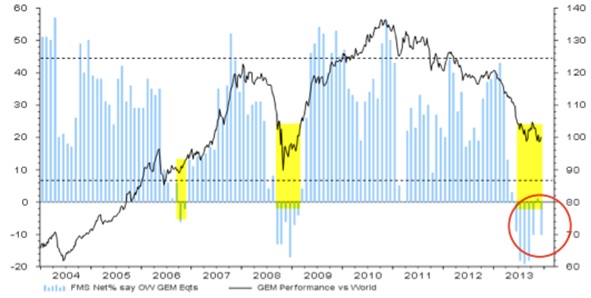

2. Silnie negatywny sentyment globalnych fund managerów do emerging markets. Na przestrzeni minionych 10 lat tylko dwukrotnie udział netto zarządzających, którzy deklarują przeważenie w emerging markets był tak niski, jak obecnie (wykres 2). Za każdym razem kończyło się to silną falą wzrostową na tych rynkach.

3. Porównanie zachowania "uwielbianego" amerykańskiego rynku akcji ze "znienawidzonymi" emerging markets w 2013 roku. Główna różnica polegała na wzroście mnożnika cena/zysk na pierwszym rynku i jego spadku na drugim. Różnice w tempie wzrostu zysków firm były w zasadzie nieistotne. Historycznie rzecz biorąc trend w zmianie zysków firm amerykańskich i tych pochodzących z emerging markets był silnie skorelowany.

4. Biorąc pod uwagę punkt 3, akcje emerging markets są w chwili obecnej bardzo atrakcyjne vs akcje amerykańskie i inne akcje z rynków dojrzałych (wykres 4). Dodatkowo atrakcyjność inwestycyjną aktywów z krajów rozwijających się z punktu widzenia inwestorów zagranicznych zwiększają silnie przecenione waluty.

5. Spadek emerging markets na fali ograniczenia skupu aktywów przez FED to okazja, a nie powód do sprzedania akcji. Zwolennicy tej tezy jako główny argument przytaczają zachowanie emerging markets w okresie od czerwca 2004 do maja 2006. W tym czasie główna stopa procentowa FED (FFR) wzrosła z 1% do 5%, a średnia stopa zwrotu z inwestycji na emerging markets przekroczyła 100%.

Wykres 1: Zachowanie emerging markets vs developed markets (niebieska linia) oraz kroczące 3-miesięczne napływy netto do funduszy emerging markets. Źródło: BofAML Global Research, EPFR Global.

Wykres 2: Zachowanie emerging markets vs developed markets (czarna linia) oraz udział netto fund managerów deklarujących przeważenie w emerging markets. Źródło: BofAML Global Research.

Wykres 3: Korelacja pomiędzy spadkiem kursu waluty a deficytem na rachunku obrotów bieżących na poszczególnych emerging markets w 2013 roku. IMF, FactSet, J.P. Morgan Asset Management.

Reasumując, pogłoski o „śmierci” emerging markets mogą okazać się przesadzone, a gospodarki tych krajów – choć zmagają się ze swoimi problemami – wciąż mają znacząco większy potencjał wzrostu, niż rynki dojrzałe. Jeśli ożywienie gospodarcze w Europie i USA będzie kontynuowane, to trudno wyobrazić sobie, żeby emerging markets nie dołączyły do tego trendu. Biorąc pod uwagę obecny dysparytet pomiędzy wyceną akcji emerging markets i developed markets (wykres 4), wydaje się, że te pierwsze mogą być największym pozytywnym zaskoczeniem 2014 roku. Konieczne jest ku temu spełnienie tylko jednego warunku, czyli kontynuacja ożywienia gospodarczego na świecie. Jeśli tak będzie, to inwestorzy wcześniej, czy później zaczną szukać okazji na światowych rynkach akcji, a takie w chwili obecnej mogą znaleźć wśród niedocenionych emerging markets. Lepsze postrzeganie emerging markets miałby z kolei pozytywny wpływ na polski rynek akcji. Z drugiej strony, być może obserwowana od kilku dni siła giełdy warszawskiej, wspieranej pozytywnym otoczeniem makroekonomicznym, jest zapowiedzią nadejścia lepszych czasów dla rynków rozwijających się jako grupy (w myśl zasady, że lepsze akcje szybciej znajdują nabywców w trakcie korekty).

Wykres 4: Wycena relatywna emerging markets (Vanguard emerging markets ETF) vs rynki rozwinięte (MSCI World). Źródło: Bloomberg, Citi of London Investment Management Company Ltd.

Podtrzymujemy opinię, że obecnie mamy bardzo sprzyjający okres do kupna akcji w horyzoncie średnioterminowym i niezmiennie polecamy przede wszystkim fundusze Eques Akcji oraz Eques Aktywnej Alokacji. Dla inwestorów nieakceptujących zmienności typowej dla rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_53-2014_2014_02-02 |