Tygodniowy komentarz rynkowy 52/2014

Korekta nad amerykańskim rynkiem akcji wisiała w powietrzu od dłuższego czasu. W końcu nadeszła i to w imponującym stylu. W całym minionym roku indeks S&P500 zanotował tylko trzy sesje, które pod względem skali spadku można porównać z wydarzeniami z minionego piątku. W każdym z ubiegłorocznych przypadków dalszy potencjał spadkowy był ograniczony i wyczerpywał się całkowicie najdalej w ciągu trzech kolejnych sesji.

Nawet, jeśli korekta w USA miałaby się skończyć tak, jak zwykle, czyli szybko i dynamicznym wzrostem, to piątkowe zachowanie rynku może budzić obawy inwestorów. Wiele osób zapewne zadaje sobie pytania: czy hossa powróci? czy to nie czas, żeby już pozbyć się akcji? Strach ma wielkie oczy i w takich okolicznościach można postrzegać rzeczy błahe, jako olbrzymie problemy. Wtedy najlepiej skupić się na fundamentach, które wolne są od wpływu emocji i pozwalają w dużym stopniu ograniczyć nerwowość w procesie podejmowania decyzji inwestycyjnych. O pozytywnych perspektywach polskiej gospodarki na rok bieżący pisaliśmy już niejednokrotnie, zaś dziś chcemy zwrócić uwagę na opublikowany w minionym tygodniu raport NBP na temat kondycji sektora przedsiębiorstw ze szczególnym uwzględnieniem koniunktury w IV kwartale 2013 i prognoz na I kwartał 2014. Oto podsumowanie najważniejszych wniosków z raportu:

1. Badanie NBP pokazuje poprawę koniunktury gospodarczej w zasadzie we wszystkich aspektach.

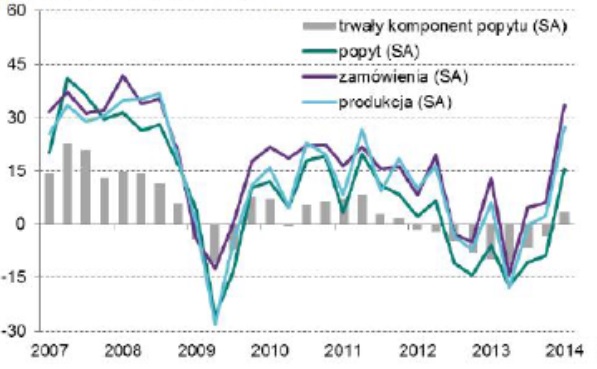

2. Sfera realna mocno przyspiesza, a dynamika popytu i zamówień w gospodarce wskazują na trwałość i dużą siłę obecnego ożywienia (wykres 1).

3. Rosnące zamówienia pojawiają się nie tylko u eksporterów, ale także u firm działających wyłącznie na rynku krajowym.

4. Szczególnie imponujący jest wzrost popytu w budownictwie (wykres 2). Co się stanie z popytem w sektorze budowlanym, jeśli dołączą jeszcze nowe projekty infrastrukturalne finansowane ze środków UE?

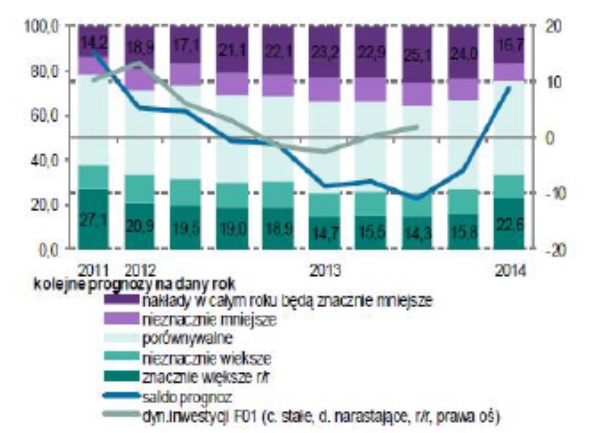

5. Główną barierą ograniczającą aktywność inwestycyjną przedsiębiorstw była dotychczas niepewność, co do przyszłej koniunktury. Teraz niepewność maleje, a planowane nakłady firm na środki trwałe dynamicznie rosną (wykres 3). Tymczasem podczas ostatniego spowolnienia wykorzystanie mocy produkcyjnych spadło tylko nieznacznie i już obecnie jest na poziomie z poprzedniego cyklicznego szczytu z 2011 roku. Czy w tej sytuacji polską gospodarkę czeka prawdziwy boom inwestycyjny?

6. Poprawia się sytuacja na rynku pracy, rośnie zatrudnienie i to już w tempie szybszym niż w okresie ożywienia z lat 2009-2011. Rośnie także presja płacowa, a coraz więcej firm planuje podwyżki wynagrodzeń.

Wykres 1: Wskaźniki prognoz: popytu ogółem, trwałego komponentu popytu oraz zamówień w gospodarce. Źródło: NBP - informacja o kondycji sektora przedsiębiorstw ze szczególnym uwzględnieniem koniunktury w IV kwartale 2013 i prognoz na I kwartał 2014, mBank.

Wykres 2: Wskaźniki prognoz: popytu ogółem, trwałego komponentu popytu oraz zamówień w budownictwie. Źródło: NBP - informacja o kondycji sektora przedsiębiorstw ze szczególnym uwzględnieniem koniunktury w IV kwartale 2013 i prognoz na I kwartał 2014, mBank.

Wykres 3: Planowana zmiana wielkości nakładów inwestycyjnych na bieżący rok. Źródło: NBP - informacja o kondycji sektora przedsiębiorstw ze szczególnym uwzględnieniem koniunktury w IV kwartale 2013 i prognoz na I kwartał 2014, mBank.

Reasumując, obecne ożywienie w polskiej gospodarce powinno być silne oraz trwałe i zrównoważone, ponieważ bazować będzie na wzroście wszystkich składowych, w tym generujących silne efekty mnożnikowe. Warto także pamiętać o tym, że polska gospodarka w latach 2014-2020 wspierana będzie napływem środków z Unii Europejskiej w ramach funduszy spójności, których średnioroczna wartość odpowiada prawie 3% polskiego PKB. W tej sytuacji ryzyko wejścia giełdy warszawskiej w trwały trend spadkowy jest w naszej ocenie raczej znikome.

Podtrzymujemy opinię, że obecnie mamy bardzo sprzyjający okres do kupna akcji w horyzoncie średnioterminowym. Tym razem rynek okazał się wyjątkowo łaskawy i postanowił dać "spóźnialskim" jeszcze jedną okazję do kupna akcji po atrakcyjnych cenach. Pamiętać trzeba jednak, że okazje nie trwają wiecznie, a na rynku akcji zwykle szybko się kończą. Dlatego wciąż polecamy przede wszystkim fundusze Eques Akcji oraz Eques Aktywnej Alokacji, zaś dla inwestorów nieakceptujących zmienności typowej dla rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_52-2014_2014_01_26 |