Tygodniowy komentarz rynkowy 50/2014

Europejskie rynki peryferyjne - siedlisko wszelkiego kryzysu, określane nieco żartobliwie słowem o wymowie zbliżonej do angielskiego miana świni - powstają niczym feniks z popiołów. Początek roku w wykonaniu indeksów giełdowych w tych krajach jest iście imponujący, a inwestorzy, którzy zdecydowali się na zakup notowanych tam akcji, zamiast doświadczać legendarnego "eurogeddonu" mają swoje "eudorado". Co na to "fundamenty" i co to może oznaczać dla posiadaczy akcji nad Wisłą?

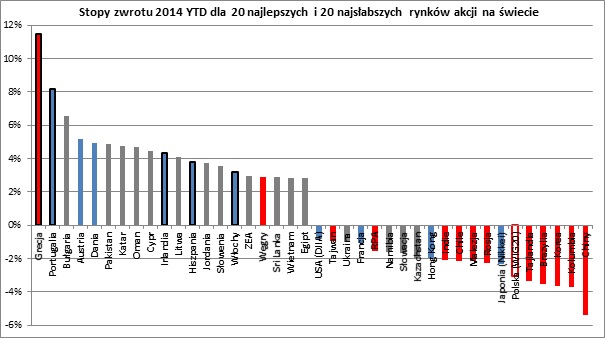

Początek 2014 roku na światowych giełdach przyniósł dość ciekawą tendencję. Pierwszą dwudziestkę, pod względem stopy zwrotu YTD, zdominowały frontier markets (rynki graniczne, charakteryzujące się niższą kapitalizacją, mniejszą płynnością i większym ryzykiem od tradycyjnych emerging markets) oraz rozwinięte rynki europejskie zaliczane do tzw. peryferiów strefy euro (Portugalia, Irlandia, Hiszpania, Włochy oraz Grecja, która 27.11.2013 utraciła status rynku rozwiniętego wg klasyfikacji MSCI). Wśród 20 najgorszych rynków zdecydowanie dominują natomiast emerging markets, a jedno z niechlubnych miejsc w ścisłej czołówce outsiderów okupuje giełda warszawska. Siła frontier markets i słabość emerging markets to tendencje, które były widoczne już przez znaczną część ubiegłego roku. Nowością natomiast jest zmiana liderów w kategorii rynków rozwiniętych, a Japonię, USA i Niemcy zastąpiły w czołówce Portugalia, Hiszpania i Włochy (Irlandia i Grecja już w roku ubiegłym uplasowały się w pierwszej 10).

Wykres 1: Stopy zwrotu 2014 YTD dla 20 najlepszych i 20 najsłabszych rynków akcji na świecie. Znaczenie kolorów: niebieski - developed markets, czerwony - emerging markets, szary - frontier markets, czarne obramowanie - kraje PIIGS. Źródło: opracowanie własne na podstawie danych countryeconomy.com.

Z czego wynika tak silne zachowanie europejskich rynków peryferyjnych? Powody mogą być w zasadzie trzy, ale możliwa jest także ich kombinacja. Po pierwsze globalna rotacja kapitału i poszukiwanie nowych liderów wzrostu, po drugie dyskontowanie ilościowego luzowania w wykonaniu ECB i po trzecie ożywienie gospodarcze w tych krajach. Najgorszy jest pierwszy z powyższych wariantów występujący bez wsparcia przynajmniej jednego z dwóch pozostałych. Poszukiwanie bez wyraźnego fundamentalnego powodu "gorszych jakościowo", ale potencjalnie bardziej zyskownych rozwiązań inwestycyjnych, jest zjawiskiem typowym dla schyłkowych trendów wzrostowych. W tej sytuacji należałoby obawiać się przynajmniej znaczącej korekty na globalnych rynkach akcji w najbliższych miesiącach. Na szczęście zarówno podjęcie bardziej radykalnych kroków przez ECB w celu ożywienia gospodarki, jak i poprawa otocznia makro w krajach "PIIGS" wydają się dość prawdopodobne.

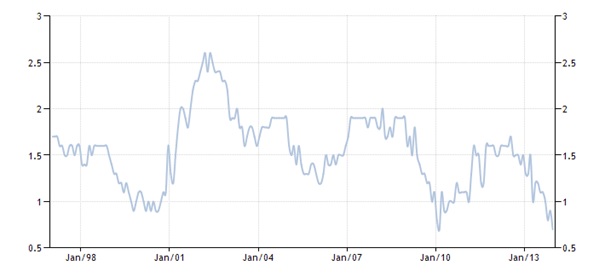

Inflacja bazowa w strefie euro spadła do rekordowo niskiego poziomu 0,7% (wykres 2) i znacząco odbiega od celu ECB określonego, jako: "poniżej, ale w pobliżu 2% w średnim okresie”. Bilans ECB skurczył się o ponad 1/4 w ciągu ostatnich 18 miesięcy. To wszystko rodzi obawy niektórych ekonomistów i oficjeli banku centralnego o utrwalenie w strefie euro tendencji deflacyjnych na wzór japoński. Na razie ECB wciąż nie podjął żadnych działań, pomimo, że rynek spekulował na ten temat już kilka miesięcy temu. W chwili obecnej jedyną przeszkodą na drodze do bardziej zdecydowanych rozwiązań w strefie euro jest konserwatywne podejście Niemiec, które tradycyjnie najbardziej obawiają się wysokiej inflacji. Niemcy mają oczywiście swoje argumenty, ponieważ inflacja w tym kraju należy do najwyższych w strefie euro (1,2% HICP). Z drugiej strony w tym samym czasie kraje południa Europy ocierają się wręcz o deflację. Ten przypadek bardzo dobrze obrazuje niedoskonałości funkcjonowania europejskiego mechanizmu walutowego, w ramach którego bardzo trudno dopasować politykę monetarną do potrzeb wszystkich krajów. Co zatem zrobi ECB? Wydaje się, że w dalszym ciągu będzie bacznie przyglądał się temu, co dzieje się na peryferiach strefy euro. Jeśli ożywienie, które coraz bardziej staje się faktem (wykresy 3, 4 i 5) będzie kontynuowane, to należy oczekiwać utrzymania obecnego status quo.

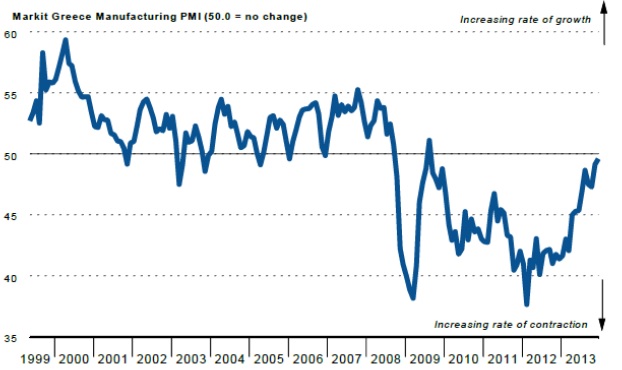

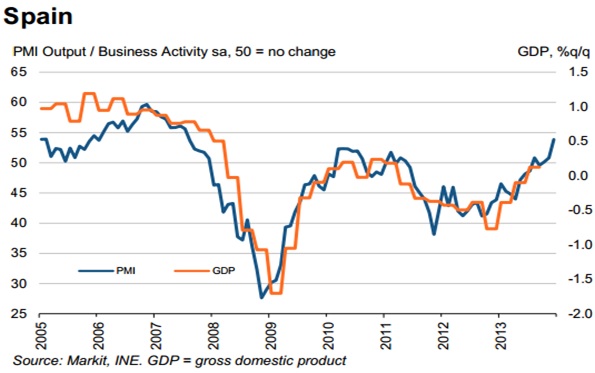

Inwestorzy kupujący obecnie akcje w krajach peryferyjnych strefy euro mogą jednak czuć się komfortowo. Kontynuacja ożywienia oznaczać będzie dalszą poprawę zysków firm, co wciąż powinno wspierać kursy ich akcji. W przeciwnym wypadku, jeśli tempo poprawy w tych gospodarkach osłabnie, to należy oczekiwać wsparcia ze strony ECB. Każdy scenariusz wydaje się zatem w miarę pozytywny dla posiadaczy akcji „PIIGS”. Teza ta może wydawać się dość zaskakująca, tym bardziej, że wciąż słychać wiele opinii o nadchodzącym „eurogeddonie”. Głównymi argumentami za takim scenariuszem są m.in. rekordowo wysoka stopa bezrobocia, dramatycznie wysoki poziom bezrobocia wśród młodych, rosnący poziom ubóstwa, czy wciąż rosnący do nowych maksimów poziom złych długów w systemie bankowym. To wszystko są fakty, z którymi trudno polemizować, ale faktem jest również to, że każdy z tych wskaźników należy do grupy tzw. „lagging indicators”, czyli takich, które nie wyprzedzają koniunktury gospodarczej, ale za nią podążają z pewnym opóźnieniem. Specyfiką każdej gospodarki jest naturalna cykliczność, dzięki której po osiągnięciu tzw. „twardego dna” następuje powrót do wzrostowej fazy cyklu. Najczęściej nikt się tego nie spodziewa, ponieważ w takich momentach ekonomiczny krajobraz rysuje się w barwach ciemnoszarych. Więcej kolorów dodają mu na szczęście wskaźniki wyprzedzające (wykres 3, 4 i 5) oraz indeksy giełdowe, które również mają tendencję do wyprzedzania zjawisk gospodarczych.

Wykres 2: Inflacja bazowa w strefie euro. Źródło: tradingeconomics.com.

Wykres 3: PMI Manufacturing dla Grecji. Źródło: Markit

Wykres 4: PMI Composite na tle PKB dla Hiszpanii. Źródło: Markit, INE.

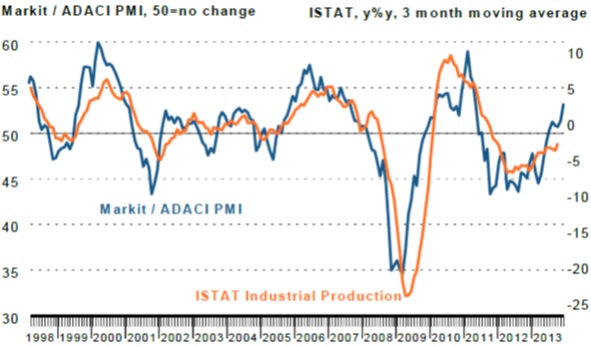

Wykres 5: PMI Manufacturing na tle produkcji przemysłowej dla Włoch. Źródło: Markit, ISTAT.

Poprawa kondycji gospodarczej krajów peryferyjnych strefy euro, to także dobry argument do kupna polskich akcji. Dlaczego? Już nieraz poruszaliśmy temat aktualnej koniunktury gospodarczej w Polsce i jej dobrych perspektyw na najbliższe kwartały. Największe zagrożenie dla pozytywnego scenariusza makro dla Polski związane było z otoczeniem zewnętrznym. Poprawa koniunktury w krajach peryferyjnych strefy euro zmniejsza ryzyko wystąpienia szoku zewnętrznego, który mógłby negatywnie wpłynąć na koniunkturę gospodarczą w Polsce i zagrozić hossie na giełdzie warszawskiej. Ponadto, jeśli ciężar wzrostu gospodarczego w strefie euro będzie spoczywał na większej niż dotychczas liczbie krajów, to jest szansa, że ożywienie będzie bardziej stabilne i trwałe. To zaś w bezpośredni sposób powinno przełożyć się na dalszą poprawę koniunktury gospodarczej w Polsce. W tym kontekście postrzegamy grudniowo-styczniową przecenę na krajowym rynku akcji, jako dużą okazję do ich kupna, podobną do tej z kwietnia ubiegłego roku. Dlatego wciąż polecamy przede wszystkim fundusze Eques Akcji oraz Eques Aktywnej Alokacji, zaś dla inwestorów nieakceptujących zmienności typowej dla rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_50-2014_2014_01_12 |