Komentarz rynkowy - wrzesień

Za nami kolejny miesiąc i kolejne rekordy na amerykańskiej giełdzie. W sierpniu S&P500 wzrósł o 2,9% i był to siódmy miesiąc dodatniej stopy zwrotu z rzędu. Wyższe od oczekiwań wyniki firm za pierwsze półrocze z rekordowymi marżami operacyjnymi wspierają notowania amerykańskich spółek. W ostatnim czasie pomagają również „gołębie” wypowiedzi prezesa FED, które wskazują raczej na dalsze ograniczanie skupu, niż na podwyżki w tym roku. Paradoksalnie pomagają im też słabsze od oczekiwań odczyty makroekonomiczne, które odzwierciedla najniższy poziom indeksu zaskoczeń ekonomicznych od ponad roku (o czym piszemy w dalszej części komentarza). Siła odbicia gospodarczego w USA jest więc nieco przeceniana przez ekspertów i jest to krótkoterminowo korzystna sytuacja dla rynków akcji, bo oddala rozpoczęcie cyklu podwyżek stóp w USA. Warto dodać, że wiosną bieżącego roku eksperci mylili się w odwrotny sposób, zaniżając konsensus. Lepsze od oczekiwań odczyty również były odbierane pozytywnie przez rynki akcji, bo zwiastowały szybszy powrót do normalności po pandemii. Czy zachowania inwestorów są obecnie racjonalne? Z pewnością można mieć wątpliwości.

W Polsce poznaliśmy sierpniowy szybki szacunek inflacji, który pierwszy raz od dwóch dekad przekroczył pułap 5% i wyniósł 5,4% rdr. Konsensus kształtował się na poziomie 5,2%, co zaskoczyło inwestorów negatywnie, jednocześnie zwiększając oczekiwania na podwyżki stóp procentowych w kraju. Pełne dane dotyczące inflacji w Polsce poznamy 15 września. Wysokie odczyty nie wpłynęły negatywnie na polski rynek akcji, który bijąc kolejne rekordy wzrósł w sierpniu o +4,9% (WIG). Po pierwsze, rosnące ceny w kraju wpisują się w tendencje w całej Europie, np. w Niemczech sierpniowy odczyt wyniósł +3,4%, a w całej strefie Euro +3%. Po drugie, szybko zareagował prezes NBP, który w wywiadzie stwierdził, że wysoka inflacja jest przejściowa, a podnoszenie stóp teraz byłoby ryzykowane, gdyż wzrost wynika z czynników zewnętrznych, pozostających poza kontrolą NBP. Wypowiedź ostudziła oczekiwania na podwyżki w tym roku, przesuwając oczekiwania na rok 2022.

Odczyty makroekonomiczne w USA negatywnie zaskakują inwestorów

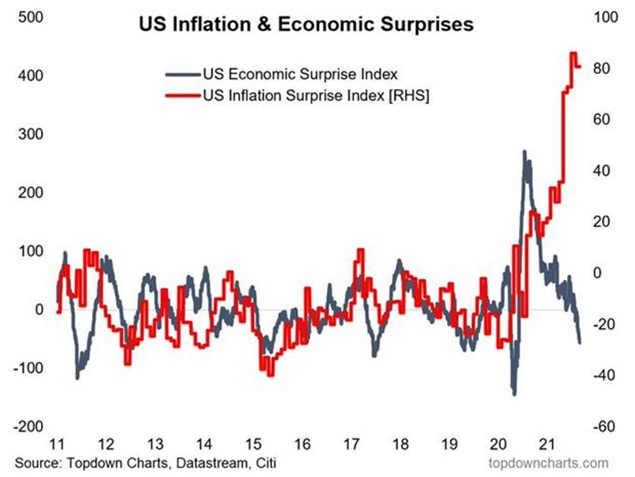

W ostatnich tygodniach inwestorzy mierzą się z spadkiem indeksu zaskoczeń ekonomicznych, który znalazł się na najniższym poziomie (-56,8) od 15 miesięcy. Opóźnienia w światowych łańcuchach dostaw oraz wzrost przypadków koronawirusa w USA (od początku sierpnia liczba aktywnych przypadków zwiększyła się o 59%) jeszcze bardziej zmniejszają skuteczność modeli ekonomistów. Skala pomyłek jest imponująca. Na początku września Departament Pracy opublikował sierpniowe dane dotyczące amerykańskiego rynku pracy. Zaskoczeniem dla inwestorów był najniższy od 7 miesięcy wzrost poziomu zatrudnienia poza rolnictwem. Ekonomiści spodziewali się wskaźnika na poziomie +733.000, a finalnie wyniósł on +234.000. Nie jest to jednak problem tylko „modelowy”. Niepokojących sygnałów było więcej: spadek indeksu IFO w Niemczech, czy spadki globalnego PMI przemysłowego.

Wykres 1. Indeks zaskoczeń ekonomicznych na tle zaskoczeń inflacyjnych. Źródło Citibank, Zerohedge.

Wykres 1. Indeks zaskoczeń ekonomicznych na tle zaskoczeń inflacyjnych. Źródło Citibank, Zerohedge.Powyższy wykres sugeruje wzrost prawdopodobieństwa stagflacji. Wzrost gospodarczy, reprezentowany przez wskaźniki makroekonomiczne jest znacznie niższy, a inflacja znacznie wyższa od oczekiwań. Stagflacja to szybki wzrost cen przy stagnacji gospodarki, prowadzący między innymi do spadku marż przedsiębiorstw, które obecnie są na rekordowym poziomie i są głównym czynnikiem uzasadniającym wysokie wyceny indeksów. Z drugiej strony szok popytowy i podażowy wydaje się być tymczasowy i teoretycznie inflacja w dłuższym terminie powinna się znormalizować.

Na co czekamy w najbliższym miesiącu?

- Koronawirus – dane dotyczące dostępności szczepionek i tempa szczepień. Hospitalizacja i zgony podczas kolejnej fali zachorowań.

- Najnowsze odczyty makroekonomiczne, w szczególności dt. inflacji (15 września) i ewentualnego przegrzewania gospodarek (m.in. sprzedaż detaliczna, PMI, zatrudnienie w USA).

- Kontynuacja sezonu wyników kwartalnych spółek w Polsce. Ostatnie raporty publikowane będą 30 września.

- Posiedzenie Rady Polityki Pieniężnej odbędzie się 8 września. Konferencja prezesa NBP prawdopodobnie w piątek 10 września.

Do pobrania

| Komentarz_rynkowy_2021_09_09 |