Komentarz rynkowy - sierpień

Od początku lipca amerykański indeks S&P500 notuje kolejne rekordy, zbliżając się do pułapu 4450 punktów. Ostatecznie w minionym miesiącu stopa zwrotu za oceanem wyniosła +2,3%, mimo istotnej przeceny w połowie miesiąca wywołanej wzrostem obaw o wariant delta i wzrostem napięć na linii Chiny – USA w drugiej połowie miesiąca. O chińskim technologicznym krachu szerzej piszemy w dalszej części komentarza. Wyceny amerykańskiej giełdy utrzymują się na wysokim poziomie (wyprzedzający wskaźnik C/Z znajduje się obecnie w okolicach 22x). Stabilizacja wskaźnika mimo wzrostów cen akcji to efekt rosnących zysków. Spośród blisko 90% spółek raportujących wyniki za drugi kwartał, 87% z nich zaskoczyło pozytywnie. Jeżeli ten udział zaskoczeń się utrzyma, a wiele na to wskazuje, będzie to najlepszy odczyt w historii badania tego wskaźnika tj. od 2008 roku (poprzedni rekord zanotowano w pierwszym kwartale tego roku). W drugim kwartale skumulowany wzrost przychodów wyniósł +24,7% rdr i jest to najwyższy wzrost od 2008. Analitycy oczekują, że przychody spółek będą kontynuować dwucyfrowe wzrosty w kolejnych kwartałach, spodziewając się jednocześnie niższej dynamiki w stosunku do rekordowego drugiego. Obecne prognozy na trzeci kwartał wynoszą +14,4% rdr i +11% w czwartym.

W Polsce w minionym miesiącu indeks WIG wzrósł o 2,4%, właściwie kopiując zachowanie indeksów amerykańskich. Najlepiej zachowywały się spółki z indeksu mWIG40, który zanotował stopę zwrotu w wysokości +2,5%, nieco słabiej prezentowały się komponenty WIG20 +1,6%. Dobre nastroje na polskiej giełdzie utrzymują się także w sierpniu, warto odnotować, że 10 sierpnia w trakcie sesji indeks WIG osiągnął swój rekord wszechczasów wynoszący 68.635,19 punktów.

China Tech Crackdown

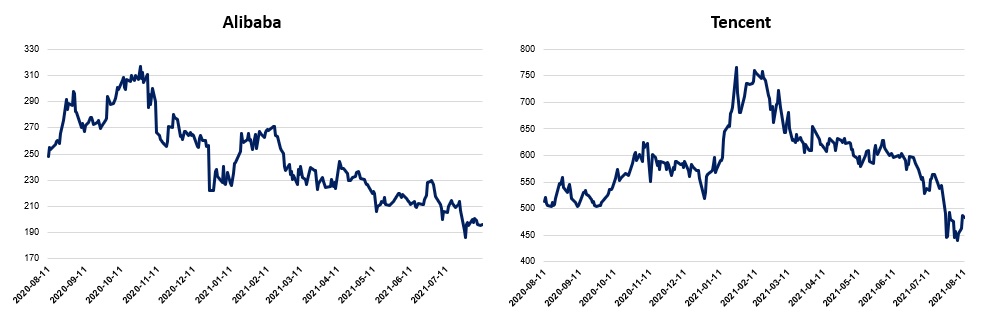

Jak pokazuje Hang Seng Tech Index (30 największych spółek technologicznych notowanych w HongKongu), chińska branża technologiczna od połowy lutego spadła o 36,2%. Pierwszy sygnał do „odwrotu” od akcji chińskich gigantów inwestorzy dostrzegli już w zeszłym roku w listopadzie, gdy wstrzymany został debiut spółki Ant Group, będącej spółką zależną grupy Alibaba (potencjalnie największy debiut w historii, o wartości 37 mld USD) w tym czasie wprowadzona została restrykcyjna ustawa antymonopolowa, która została ostatecznie sformalizowana w lutym bieżącego roku. Dodatkowo na chińskie spółki technologiczne nakładane były dotkliwe kary, między innymi za nadużywanie pozycji dominującej. Nawarstwianie się obostrzeń spowodowało od listopada spadek cen akcji chińskiego lidera e-commerce Alibaba o 37%, Tencent (korporacja technologiczna) oraz Meituan (lider e-commerce) od listopada spadły odpowiednio o 19,5% oraz 18,2%.

W minionym miesiącu indeks Hang Seng Tech spadł o 14,1%. Rząd Chin kolejny raz zaskoczył inwestorów wprowadzając represje regulacyjne w segmencie edukacji i dostaw posiłków skutkujące wycofaniem ze sklepów internetowych aplikacji firmy DiDi. Kolejnym przegranym nowej polityki rządu chińskiego był rynek nieruchomości. Celem nowych planów jest schłodzenie sektora, obniżenie cen mieszkań, a przede wszystkim cen surowców, których wzrosty uderzają w marże przedsiębiorstw. Nowe regulacje dotyczą miedzy innymi nadmiernego zadłużenia deweloperów. Zacieśnianie dostępności kredytu powinno przyczynić się do schłodzenia cen w przemyśle, które w dużej mierze wynikają z cen surowców. Działania, które obecnie prowadzone są przez chiński rząd przeciwko lokalnym gigantom technologicznym, obejmują przede wszystkim represje antymonopolowe, kontrole bezpieczeństwa danych oraz monitorowanie kapitalistycznego „nadmiaru”. Z jednej strony mają one na celu zniechęcenie chińskich spółek do przeprowadzania oferty publicznej na amerykańskiej giełdzie oraz wpisują się w światowy trend regulacji branży technologicznej, lecz z drugiej strony mają pomóc w odzyskaniu stabilności gospodarczej po pandemii.

Notowania największych chińskich spółek technologicznych.

Źródło: Bloomberg

Na co czekamy w najbliższym miesiącu?

- Koronawirus – dane dotyczące dostępności szczepionek i tempa szczepień. Hospitalizacja i zgony podczas kolejnej fali zachorowań.

- Najnowsze odczyty makroekonomiczne, w szczególności dot. inflacji i ewentualnego przegrzewania gospodarek (m.in. sprzedaż detaliczna, PMI, zatrudnienie w USA).

- Kontynuacja sezonu wyników kwartalnych spółek w Polsce. Ostatnie raporty publikowane będą 30 września.

Do pobrania

| Komentarz_rynkowy_2021_08_13 |