Komentarz rynkowy - styczeń

Zamiast rajdu św. Mikołaja - rosnące rentowności obligacji skarbowych i mierny grudniowy finisz amerykańskiej giełdy. Patrząc z perspektywy to jest jednak mało istotny szczegół po imponującym rajdzie indeksu S&P500 w 2024 roku, w którym wzrósł o 23,3%, czyli niemal tyle samo co w roku 2023 (24,2%). Początek 2025 przyniósł niewielkie odbicie w USA, a także na polskim rynku, choć tutaj pomógł zapewne także korzystny odczyt inflacji za grudzień. Podtrzymujemy, że polski rynek wydaje się bardzo atrakcyjnie wyceniony i wiele ryzyk lokalnych jest już uwzględnione w cenach.

To, czego obawiają się inwestorzy w 2025 roku, to przede wszystkim widmo podwyżek stóp w USA i dalsze wzrosty rentowności 10-latek, wojna handlowa (taryfy), recesja w Chinach (coraz częściej mówi się o ryzyku spirali deflacyjnej i japonifikacji Chin), czy pogorszeniu wyników amerykańskich spółek technologicznych. Na pierwszy rzut oka nie wydają się być to nowe ryzyka i jest to pewnie dobra wiadomość, a korekta amerykańskiej giełdzie „nie zaszkodzi”. Z pewnością podwyższona zmienność wywołana wypowiedziami prezydenta Trump’a utrzyma się w kolejnych miesiącach, ostatnie szokujące wypowiedzi o Panamie, Kanadzie czy Grenlandii wydają się to potwierdzać. Z drugiej strony z rozstrzygnięcia wojny w Ukrainie w ciągu 24 godzin Trump już zdążył się wycofać i obecnie wyraża nadzieję na zakończenie wojny w Ukrainie „w ciągu sześciu miesięcy”.

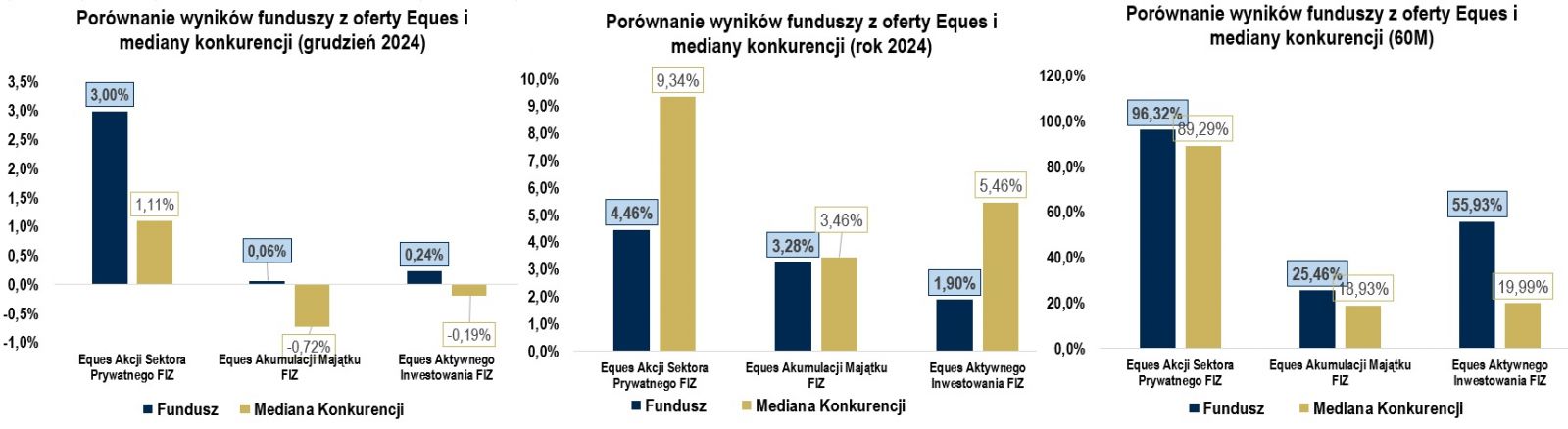

Poniżej prezentujemy wyniki naszych Funduszy w grudniu i całym roku 2024. Był to mieszany rok dla funduszy, mimo że wszystkie rozwiązania zakończyły go na wyraźnych plusach. Eques Akumulacji Majątku FIZ zaraportował wyniki wyższe od mediany konkurencji. Słabiej od mediany zakończyły rok Eques Aktywnego Inwestowania FIZ i Eques Akcji Sektora Prywatnego FIZ (mimo 1-szego miejsca w grudniu). W dłuższym 5-letnim horyzoncie wszystkie fundusze wypadają korzystnie na tle mediany rozwiązań konkurencyjnych.

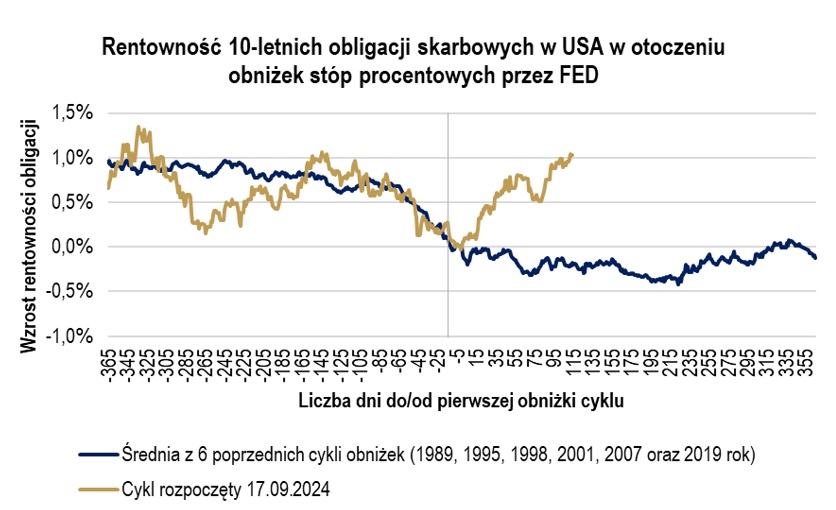

Ciekawy przypadek 1998 roku?

Inwestorzy oczekiwali na rozpoczęcie cyklu obniżek przez FED licząc na to, że ich materializacja przełoży się na spadki całej krzywej rentowności obligacji i w konsekwencji – upragnione wysokie stopy zwrotu z obligacji o długiej zapadalności. Ostatecznie od pierwszej obniżki bieżącego cyklu, czyli września 2024 r. zaobserwowaliśmy jedynie istotne odwrócenie i wystromienie krzywej, a więc mocniejszy wzrost rentowności długoterminowych ponad krótkoterminowe. Tak dynamiczne wzrosty rentowności długoterminowych w obecnej fazie cyklu nie wydarzyły się ani razu podczas ostatnich 6 obniżek od 1989 roku w USA. Ponadto w 3 przypadkach w horyzoncie roku od pierwszej obniżki, rentowności 10-latek skarbowych w USA były prawie „na zero” w stosunku do daty pierwszej obniżki (lata 1989, 1995, 2001) albo istotnie spadły (lata 2007 i 2019). Wyróżnia się jedynie ciekawy przypadek roku 1998, gdy rentowności 10-latek w ciągu roku od pierwszej obniżki wzrosły o 1,4 pp. Wówczas FED obawiając rozlania się kryzysu azjatyckiego i rosyjskiego zaczął obniżać stopy procentowe, ale w momencie, w którym rentowności doświadczyły już gwałtownych spadków. Te z kolei były konsekwencją między innymi panicznej ucieczki kapitału do USA jako bezpiecznej przystani. Ostatecznie recesja, której obawiał się FED nie nadeszła, a dzięki silnej gospodarce i optymizmowi powiązanym z rozwojem sektora technologicznego rentowności zupełnie zawróciły i rosły aż do pęknięcia bańki technologicznej.

Na co czekamy w najbliższym miesiącu?

- Zaprzysiężenie D. Trump'a 20 stycznia

- Wypowiedzi D. Trump’a w zakresie ceł, Ukrainy i podatków

- Dane dt. bezrobocia (10.01) i Inflacji (15.01) w USA

- Przebieg kampanii do Bundestagu w Niemczech (wybory w lutym)

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem: EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt4.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt4.pdf , EASP https://www.eitfi.pl/fundusz/easpfizprospekt4.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.