Komentarz rynkowy - grudzień

Amerykańska giełda notuje kolejne szczyty (indeks S&P500), a inwestorzy pozostają obojętni wobec kolejnych geopolitycznych zawirowań (tym razem Syria), zapowiedzi kontynuacji wojny handlowej, czy wysokich, wręcz rekordowych wycen. Wskaźnik C/Z Shillera (uwzględniający inflację oraz długoletnią średnią zysków) osiągnął poziom 38x, taki odczyt widziany był ostatnio w listopadzie 2021 (korekta rozpoczęła się w 1Q następnego roku), a wyższe poziomy wskaźnik osiągał jedynie w 1999 roku. Mimo wszystko, biorąc pod uwagę obecne momentum, końcówka roku nie zachęca do opierania się wzrostowemu trendowi. Druga połowa grudnia to statystycznie drugi najlepszy w roku okres dwutygodniowy, spadają wówczas obroty, inwestorzy w myślach są już na świątecznych wakacjach, a kluczowe decyzje odkładają na początek stycznia.

Pozytywnie postrzegamy perspektywy polskiego rynku w nadchodzącym roku. Uważamy, że wiele ryzyk lokalnych jest już uwzględnione w cenach, a wyceny są na bardzo atrakcyjnych poziomach (cena do przyszłego zysku dla indeksu WIG20 – poniżej 8x) oraz są atrakcyjne względem konkurencyjnych rynków, dyskonto do rynków wschodzących Emerging Markets wynosi obecnie około 30%. Czekamy więc na punkt zapalny/zapalnik (ang. trigger) do wzrostów. Należy sobie jednak zdawać sprawę, że nie będzie wzrostów polskiego rynku, bez udziału zagranicznego kapitału. W czym upatrujemy więc głównych szans na zagraniczne napływy na polski rynek w 2025 roku?

- Rozstrzygnięcie wojny w Ukrainie, polskiej giełdzie pomoże każdy scenariusz kompromisu.

- Odbicie niemieckiej (przemysł) lub chińskiej gospodarki.

- Poprawa sytuacji makroekonomicznej w Polsce – widoczny wpływ KPO na PKB wyższy od oczekiwań. Obniżki stóp szybciej od konsensusu przy słabnącej inflacji (szczyt w 1Q). Osłabienie PLN i wzrost konkurencyjności polskiego eksportu.

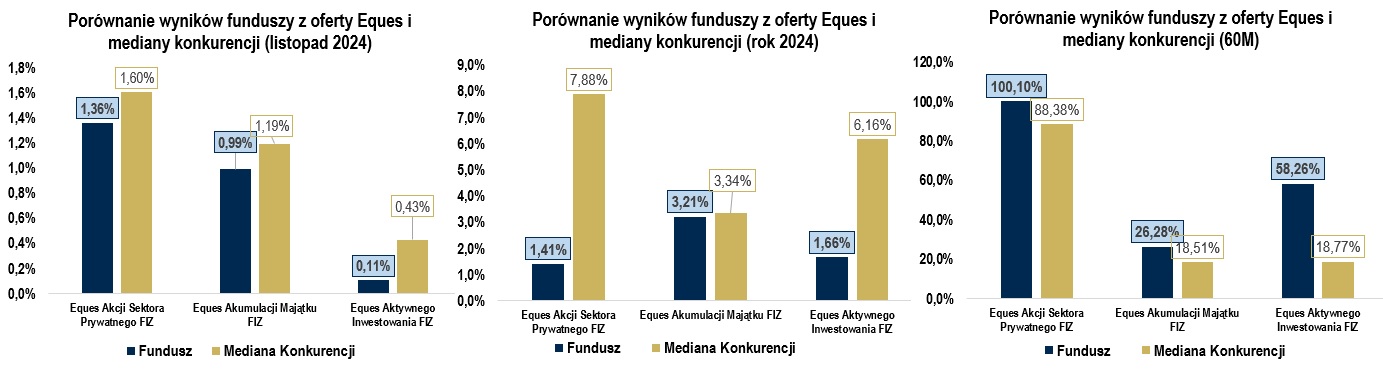

Powyżej prezentujemy wyniki naszych Funduszy w listopadzie. W minionym miesiącu Fundusz EQUES Akcji Sektora Prywatnego FIZ oraz EQUES Akumulacji Majątku FIZ zaraportowały wyniki zbliżone do mediany konkurencji. Słabiej od mediany miesiąc zakończył EQUES Aktywnego Inwestowania FIZ, w którym w wyniku rosnących lokalnych ryzyk rynkowych, w samym listopadzie zaangażowanie na rynek akcji było ograniczone. W dłuższym 5-cio letnim horyzoncie wszystkie fundusze wypadają korzystnie na tle mediany rozwiązań konkurencyjnych.

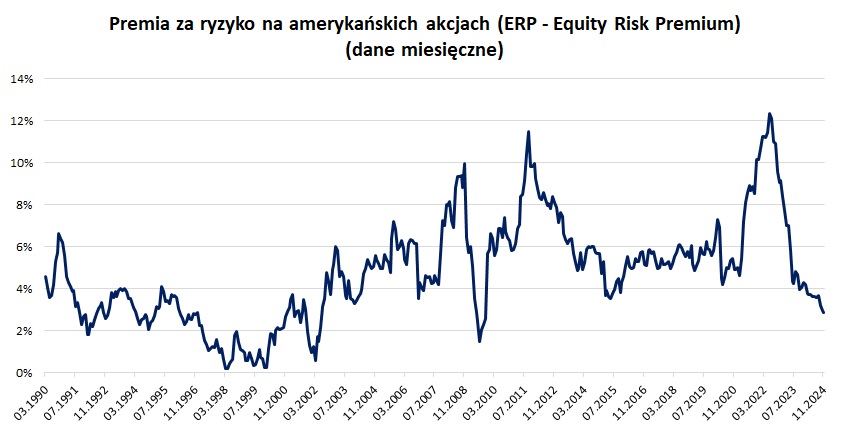

Amerykańskie akcje stają się nieatrakcyjne?

Premia za ryzyko na amerykańskiej giełdzie spada do najniższych poziomów od kryzysu finansowego oraz bańki internetowej. Premia ta wskazuje, ile w danym momencie inwestorzy mogą oczekiwać dodatkowego/nadmiarowego zysku z inwestycji w akcje, w porównaniu do stopy realnej wolnej od ryzyka (obligacje rządowe minus inflacja). Spadek premii oznacza, że relatywna atrakcyjność inwestowania w akcje w porównaniu obligacji spada. Amerykańskie akcje są obecnie notowane blisko historycznych szczytów, z wysokimi wycenami (wskaźnik P/E 26,8), w otoczeniu wysokich realnych stóp procentowych. W listopadzie Goldman Sachs opublikował 10-letnią prognozę dla amerykańskiego rynku akcji, w której wskazuje, że S&P 500 osiągnie średnioroczną stopę zwrotu na poziomie 3%, z potencjalnym zakresem od -1% do 7%. Byłaby to (ich zdaniem) stracona dekada dla rynku akcji i jednocześnie najsłabsza od dekady po bańce internetowej z 2001 roku.

Na co czekamy w najbliższym miesiącu?

- Wypowiedzi D. Trump’a w zakresie ceł, Ukrainy i podatków

- Konflikt w Syrii

- 16 grudnia – dane dot. Inflacji w Polsce

- 18 grudnia – decyzja w sprawie stóp procentowych w USA. Rynki oczekują obniżki o 25 bps.

Marek Olewiecki, Jan Mydłowski

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem: EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt4.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt4.pdf , EASP https://www.eitfi.pl/fundusz/easpfizprospekt4.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.