Komentarz rynkowy - styczeń

Miniony rok z pewnością do nudnych nie należał, jego „ofiarami” padły globalne rynki akcyjne, ale też obligacje, a korelacja obu klas aktywów powróciła do poziomów dodatnich (w USA pierwszy raz od 2001 roku [1]). Inne formy oszczędzania również w 2022 roku zawodziły. Rekordowa różnica pomiędzy oprocentowaniem lokat, a inflacją realnie zmniejszała oszczędności Polaków. Inwestujący na rynku mieszkaniowym również realnie tracili (realna ujemna stopa najmu [2] wynosząca około -6%), mieszkania stały się również znacznie mniej dostępne z uwagi na spadek zdolności kredytowej przy utrzymujących się cenach. Ten rok był wyjątkowy, jednoczesne spadki rynków akcyjnych i obligacyjnych w USA historycznie miały miejsce jedynie 4 razy (1931, 1941, 1969 i 2018). W roku następnym z reguły rosły akcje (z wyjątkiem 1932) i zawsze obligacje. Czy rok 2023 będzie podobny? Nad tym zagadnieniem zastanawiamy się w drugiej części komentarza.

W 2022 roku polski rynek stracił na wartości o 17,1% (WIG), bardziej spadały duże i średnie spółki z indeksów WIG20 i mWIG40 (odpowiednio -21%, i -21,5%). Dużo lepiej radziły sobie spółki z indeksu sWIG80 -12,8%, co naszym zdaniem wskazuje na ucieczkę wymagającego płynności kapitału zagranicznego. Co ciekawe, po sporych wzrostach w 4 kwartale (WIG +25%) na tle zagranicznych giełd Polska ostatecznie nie wyróżniła się wyraźnie negatywnie. Szczególnie, że przez kilka miesięcy nagłówki globalnych serwisów ogłaszały GPW najgorszym rynkiem świata. Ostatecznie spadek WIG-u wyrażony w dolarze wyniósł -23% i był tylko nieznacznie dotkliwszy od S&P500TR (-18,1%). Najgorszym indeksem na świecie okazały się amerykańskie spółki technologiczne, z indeksem NASDAQ TR, który zaliczył spadek o -32%. Polska giełda wyrażona w dolarze, nie wyróżniała się także, na tle rynków rozwijających indeks MSCI EM spadł o -20%, a Chiny o -23%. Mimo zagrożenia energetycznego wynikającego z wojny, giełdy europejskie, po dobrej końcówce roku i łagodnej zimie paradoksalnie zanotowały lepszy rok od giełdy amerykańskiej. Jednym z najsłabszych był niemiecki DAX, który skończył rok ze stopą zwrotu -17% (wyrażona w dolarze), a więc wyższym o 1 p.p. od giełdy amerykańskiej.

Co czeka nas w 2023 roku? Hossa rozpocznie się od obligacji.

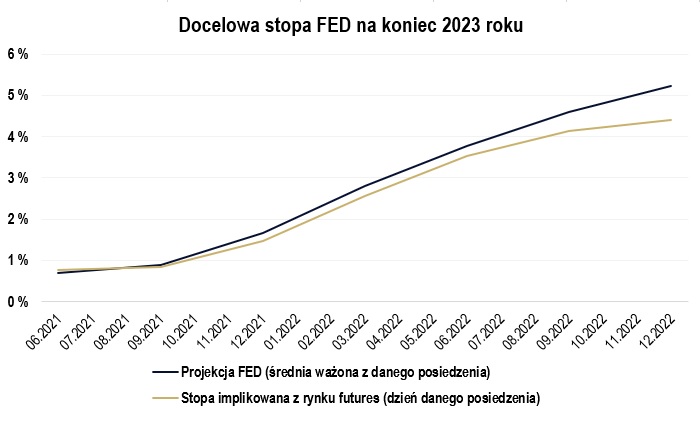

Narracja rynków na przełomie roku szybko zmieniła się ze skupionej wokół inflacji, na tą skupioną na recesji. Rynki w dużej mierze zdyskontowały minięcie szczytu inflacyjnego, w pobliżu którego globalnie obecnie się znajdujemy. W najbliższym roku będziemy koncentrować się zatem nie na tym, czy dezinflacja nastąpi, ale jakie będzie jej tempo, a także jak dotkliwe będą konsekwencje dotychczasowych podwyżek dla firm oraz gospodarstw domowych. Z uwagi na niezmiennie jastrzębią narrację dwóch najważniejszych banków centralnych tj. FED i EBC ewentualne niespodzianki w tym zakresie tj. w uporczywości inflacji bazowej (np. z uwagi na mechanizmy indeksacji płac na wciąż napiętym rynku pracy i/lub stałe przesunięcie oczekiwanej przez konsumentów inflacji ponad cel) pozostają nadal największym czynnikiem ryzyka i mogą okazać się negatywne zarówno dla rynku akcji, jak i obligacji. Rynek wydaje się traktować deklaracje Powella jako blef, wyceniając przyszłą stopę FED na ponad 60 punktów bazowych niżej, niż projekcje Banku.

Mimo to na obu klasach aktywów dołki prawdopodobnie znajdują się już za nami. Na rynku surowców największą niewiadomą pozostaje sytuacja pandemiczna Chin (jako ich największego importera, którego popyt był ograniczany z uwagi na politykę zero-covid). W segmencie nieruchomości z kolei – oczekiwany nominalny zastój cen może być ostatecznie zachwiany przez istotny impuls wynikający z planów rządowych[3]. Z uwagi na wiele lokalnych (przedłużająca się wojna w Ukrainie, zbliżające się wybory, konflikt w sprawie KPO) oraz globalnych (ryzyko kredytowe, geopolityczne, kryzys energetyczny) czynników ryzyka ostatni przedwczesny optymizm na giełdach mógł wyczerpać dalszy potencjał dla rynku akcji w pierwszej połowie roku. W Polsce niskie mnożniki np. cena/przyszłoroczny zysk nadal wydają się zachęcające w relacji do długoterminowych średnich, ale normalizacja historycznie wysokich marż zysku netto cyklicznej części spółek giełdowych (konsensus analityków dla zysku netto jest korygowany zazwyczaj ze znacznym opóźnieniem) tworzy naszym zdaniem iluzję niskich wycen. Na rynku amerykańskim podobnie – na łączne zyski indeksu S&P500 mocno wpływają nadzwyczajne zyski spółek energetycznych. Bez nich[4] zarówno wskaźniki, jak i premia za ryzyko akcyjne nie wydaje się już atrakcyjna w relacji do alternatywy w postaci rynku obligacji. Naszym zdaniem – nawet jeśli na ten moment rynek wycenia zbyt szybkie tempo pivotu i rozpoczęcia obniżek stóp procentowych hossa powinna rozpocząć się od obligacji – w tym szczególnie o stałym kuponie i długim terminie zapadalności, których udział w portfelu powinien być systematycznie zwiększany.

Mimo to na obu klasach aktywów dołki prawdopodobnie znajdują się już za nami. Na rynku surowców największą niewiadomą pozostaje sytuacja pandemiczna Chin (jako ich największego importera, którego popyt był ograniczany z uwagi na politykę zero-covid). W segmencie nieruchomości z kolei – oczekiwany nominalny zastój cen może być ostatecznie zachwiany przez istotny impuls wynikający z planów rządowych[3]. Z uwagi na wiele lokalnych (przedłużająca się wojna w Ukrainie, zbliżające się wybory, konflikt w sprawie KPO) oraz globalnych (ryzyko kredytowe, geopolityczne, kryzys energetyczny) czynników ryzyka ostatni przedwczesny optymizm na giełdach mógł wyczerpać dalszy potencjał dla rynku akcji w pierwszej połowie roku. W Polsce niskie mnożniki np. cena/przyszłoroczny zysk nadal wydają się zachęcające w relacji do długoterminowych średnich, ale normalizacja historycznie wysokich marż zysku netto cyklicznej części spółek giełdowych (konsensus analityków dla zysku netto jest korygowany zazwyczaj ze znacznym opóźnieniem) tworzy naszym zdaniem iluzję niskich wycen. Na rynku amerykańskim podobnie – na łączne zyski indeksu S&P500 mocno wpływają nadzwyczajne zyski spółek energetycznych. Bez nich[4] zarówno wskaźniki, jak i premia za ryzyko akcyjne nie wydaje się już atrakcyjna w relacji do alternatywy w postaci rynku obligacji. Naszym zdaniem – nawet jeśli na ten moment rynek wycenia zbyt szybkie tempo pivotu i rozpoczęcia obniżek stóp procentowych hossa powinna rozpocząć się od obligacji – w tym szczególnie o stałym kuponie i długim terminie zapadalności, których udział w portfelu powinien być systematycznie zwiększany.

Na co czekamy w najbliższym miesiącu?

- Rozwój sytuacji w związku z kryzysem energetycznym w Europie, nadejście mrozów coraz mniej istotne,

- 12 stycznia – odczyt inflacji CPI w USA, prognoza 6,7% rdr,

- Porozumienie ws. KPO: styczeń będzie rozstrzygający – zgodnie z wypowiedziami ministra Budy.

Marek Olewiecki, Szymon Karaś

[1] Krocząca 5 letnia korelacja pomiędzy S&P500TR, a indeksem Bloomberg US Tresury Total Return

[2] W uproszczeniu przyjmujemy rentowność najmu zgodnie z raportem NBP to około 6%, przy szacowanej średniorocznej inflacji w 2022 roku na poziomie 13,3%