Komentarz rynkowy - październik

Wrzesień nie przełamał serii spadkowej na polskim rynku kapitałowym. Indeks WIG, podobnie jak miesiąc wcześniej spadł o ponad 8% (-8,4% we wrześniu i -8,8% w sierpniu). Spadki w kraju nie były odosobnione, amerykański S&P500 obniżył wartość o 9,3%, a DAX o 5,6%. Niestety w minionym miesiącu na horyzoncie pojawiły się nowe ryzyka zarówno lokalne, jak i te dotyczące rynku globalnego. Ogłoszenie częściowej mobilizacji w Rosji, popsuło nastroje mimo większych sukcesów Ukrainy na froncie.

Lokalnie, polski rząd zaproponował kontrowersyjny podatek od zysków nadzwyczajnych (w wysokości 50%), który obejmować ma wszystkie firmy powyżej 250 pracowników. Ogłoszenie propozycji miało fatalne skutki dla polskiej giełdy, paradoksalnie przyczyniło się bowiem do spadków cen akcji firm które najlepiej sobie poradziły w czasach kryzysowych, mają najmocniejsza pozycję rynkową i zdrowy bilans. Choć ostatecznie rząd nieco złagodził przekaz dotyczący podatku to niesmak (niższe wyceny tych spółek) pozostał. Poznaliśmy także kolejny, wyższy od oczekiwań odczyt inflacji (szybki szacunek za wrzesień), który wyniósł 17,2% (prognoza 16,4%), w następstwie którego, wbrew oczekiwaniom rynku, RPP utrzymała stopy procentowe na poziomie 6,75%, co tylko osłabiło rekordowo słabą już złotówkę. W Europie „wypłynął” po raz kolejny temat Credit Suisse - przecena akcji w związku z wzrostami cen kontraktów CDS[1] oraz brytyjskiego rynku emerytalnego - tutaj sytuacja była tak zła, że zainterweniować musiał Bank Anglii, ogłaszając skup obligacji na łączną kwotę 65 mld GBP.

Na początku października odczyt indeksu ISM mierzącego koniunkturę w amerykańskim przemyśle spadł do 50,9 pkt (oczekiwania 52,2 pkt.) Wyraźny sygnał pogorszenia sytuacji gospodarczej, powinien skłonić FED, do ostrożniejszych podwyżek, co skutkowało chwilowymi wzrostami na giełdach. Naszym zdaniem czeka nas prawdopodobna kontynuacja spadków w USA (tam rewizje EPS były dotychczas niewielkie – o czym w dalszej części komentarza) – spadki te nie powinny już skokowo wpływać na polską giełdę, w kraju obniżki prognoz trwają od dłuższego czasu. Zbliżający się sezon wyników za trzeci kwartał w USA, oraz prognozy na 4Q mogą mieć kluczowe znaczenie dla tej fazy bessy.

Recesja na Wall Street? – kości jeszcze nie zostały rzucone

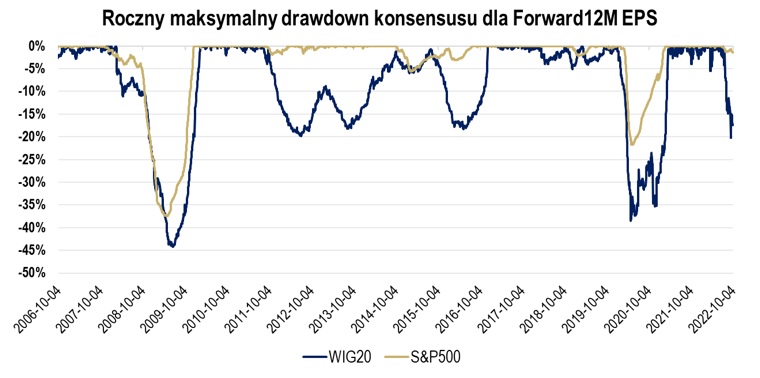

We wrześniu S&P500 po raz kolejny przekroczył „recesyjny rubikon” za jaki inwestorzy uznają 20% spadek indeksu od początku danego roku. W całej 66 letniej historii indeksu taki stan rzeczy miał miejsce tylko 11-krotnie, a 2022 rok tym samym (-24,8%) można odnotować jako 8-my najgorszy dotychczasowy wynik. Jednocześnie w samym XXI wieku tak wysokie przeceny w horyzoncie YTD nastąpiły jeszcze w latach 2001 oraz 2002 (bańka internetowa), 2008 i 2009 (kryzys finansowy) oraz 2020 (pandemia COVID-19). Podczas gdy większość inwestorów zastanawia się nad tym jaki jest dalszy potencjał spadkowy oraz tym samym poziom docelowy najważniejszych światowych indeksów zwracamy uwagę na często pomijany fakt – konsensus analityków dla zysku z indeksu S&P500 za kolejne dwanaście miesięcy został obcięty od szczytu o „całe” 1,3%[2] ... Oznacza to, że dotychczasowe spadki zawdzięczamy jedynie kompresji mnożników, czyli temu jak inwestorzy wyceniają przyszłe zyski. Ponadto indeks na poziomie mnożnika przyszły Cena/Zysk (forward P/E) dopiero powrócił do 20-letniej średniej 15,5x. Dla porównania podczas kryzysu finansowego ten sam mnożnik tymczasowo spadł poniżej 10x.

Naturalnie warto zadać sobie pytanie czy cięcia prognozowanego zysku dopiero nadejdą, a analitycy są jedynie opóźnieni w szacowaniu wpływu niesprzyjającego otoczenia na zyski spółek? W uzależnieniu od scenariusza przy tym samym mnożniku S&P500 może pozostać na tym samym poziomie albo spaść o kolejne 20-30% - jeśli prognozowane zyski spadłyby analogicznie jak podczas ostatnich dwóch recesji. Jak wynika z powyższego wykresu na krajowym rynku ta sama miara dla WIG20 spadła już o ponad 17%, ale w naszym wypadku poza mniejszą dywersyfikacją (mniej komponentów) indeksowi ciąży przegląd ryzyk lokalnych, na które USA nie mają tak dużej ekspozycji.

Na co czekamy w najbliższym miesiącu?

- Rozwój sytuacji w związku z kryzysem energetycznym w Europie,

- Odczyt inflacji CPI w Polsce (31 października),

- Wybory do Kongresu oraz Senatu w USA (8 Listopada).

[2]Drawdown – cięcia konsensowych zysków na 12 kolejnych miesięcy. Liczone od najwyższej prognozy w danym roku.