Komentarz rynkowy - marzec

Pod koniec lutego światowe rynki zapomniały o zagrożeniu pandemicznym, niestety nie z uwagi na spowalniające dynamiki wykrywania nowych przypadków, czy rosnący udział zaszczepionej populacji, a poprzez zaskakujący zbrojny atak Rosji na Ukrainę. Świat zachodni odpowiedział sankcjami gospodarczymi na Rosję oraz pomocą humanitarno-sprzętową kierowaną na Ukrainę. Sojusz NATO nie ma zamiaru bezpośrednio angażować się w konflikt z uwagi na ryzyko dalszej eskalacji. Sytuację na rynkach finansowych w lutym charakteryzują rosnące ceny złota i surowców, a także żywności (Rosja i Ukraina to główni producenci pszenicy). Rekordowo słaba jest złotówka, kurs EURPLN pierwszy raz w historii osiągnął 5 zł, co z pewnością wpływa „jastrzębio” na perspektywę dalszych podwyżek stóp procentowych w Polsce. Indeks WIG spadł w lutym o 9,3%, co na tle niemieckiego DAX (-6,5%) jest uzasadnionym poziomem, z uwagi na bezpośrednie sąsiedztwo konfliktu. Relatywnie odporna pozostaje gospodarka amerykańska SPX -3,1%. Do ważniejszych następstw ekonomicznych trzeba z całą pewnością zaliczyć ponad 800 tys. uchodźców z terenów Ukrainy, którzy trafili do Polski. ONZ przewiduje, że z Ukrainy może uciec nawet 5 mln osób, z czego naszym zdaniem około 2,5 mln z nich może trafić do Polski.

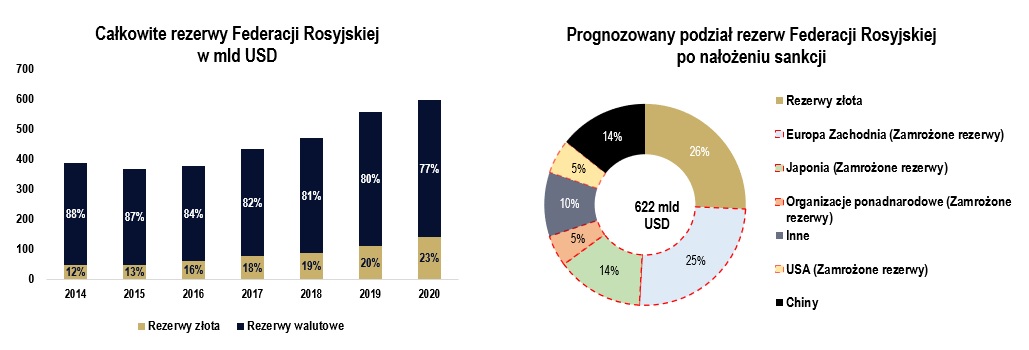

Sankcje gospodarcze pogrążają Rosję

Najbardziej dotkliwą sankcją gospodarczą nałożoną dotychczas na Rosję jest prawdopodobnie deklaracja zamrożenia rezerw walutowych rosyjskiego banku centralnego. Banki centralne gromadzą aktywa walutowe razem z rezerwami złota w celu interweniowania na rynku, ale także pasywnie – w celu ostrożnościowym. W ten sposób władze monetarne mogą utrzymywać wiarygodność i zaufanie do gospodarki i waluty krajowej nawet w trakcie głębokich szoków gospodarczych. Do takim szoków z pewnością należą pozostałe sankcje gospodarcze nałożone przez państwa zachodnie na Rosję. Zamrożenie rezerw walutowych przez wszystkich członków G-7 spowoduje tymczasem blisko 45% kompresję rezerw Centralnego Banku Federacji Rosyjskiej z poziomu 622 mld dolarów szacowanych na 2022 rok do poziomu 344 mld dolarów. Tak wysoki spadek rezerw w połączeniu z drastycznym wzrostem ryzyka kredytowego już przełożył się na masowy odpływ kapitału z Rosji. W dalszym okresie może z kolei doprowadzić do destabilizacji całego sektora finansowego w ramach stopniowej dolaryzacji gospodarki. Państwo z walutą krajową o nieuznawanej wartości, pozbawione dostępu do finansowania zagranicznego może szybko okazać się niewypłacalne.

Trzy przykłady z relatywnie nowożytnej historii:

- Rosja (1998), wysoki deficyt budżetowy związany z wysokimi wydatkami na wojnę w Czeczeni. Fixed kurs walutowy, spadek popytu na surowce w związku z kryzysem w Azji. Pogorszenie sytuacji doprowadziło do dewaluacji, a następnie bankructwa.

- Argentyna (2001), bardzo wysokie deficyty budżetowe, następnie okres stagflacji. Kurs był „powiązany” do dolara, przez co Argentyna miała wybór między dewaluacją, albo bankructwem na zagranicznym długu.

- Grecja (2015), wysoki deficyt jako konsekwencja kryzysu z 2009 roku, oraz wysokie zadłużenie do PKB. Brak władzy nad walutą (przyjęli Euro), oraz ciągły deficyt handlowy.

Źródło: Geoeconomica, Bank Światowy.

Źródło: Geoeconomica, Bank Światowy.Przykładowe kroki po bankructwie:

Pierwszym wyjściem są pożyczki od Międzynarodowego Funduszu Walutowego i Banku Światowego, a następnie reforma gospodarcza. Jest to jednak rozwiązanie niedostępne dla Rosji, Bank Światowy ogłosił bowiem wstrzymanie wszystkich swoich programów w kraju. Kolejnym sposobem jest wzrost opłacalności eksportu (automatyczny stabilizator), zwłaszcza surowce naturalne (gaz, ropa). Wyjście również trudno dostępne, z uwagi na sankcje i narastające widmo embarga na rosyjskie surowce. Ostatecznym i (jedynym?) wyjściem jest więc ciasna polityka fiskalna (znaczący wzrost podatków, obniżki wydatków publicznych), często przeprowadzająca gospodarkę przez recesję. Największa wada? Takie rozwiązanie z reguły nie podoba się obywatelom.

Na co czekamy w bieżącym miesiącu?

- Sytuacja na Ukrainie i wpływ rosyjskiej inwazji na gospodarkę, kluczowe kolejne rozmowy pomiędzy krajami i sygnał na cofanie się wojsk rosyjskich,

- Wyniki spółek giełdowych za 2021 rok, większość emitentów publikuje dane w marcu,

- Posiedzenie amerykańskiego banku centralnego – prawdopodobne rozpoczęcie cyklu podwyżek stóp (15-16 marca),

- Dane o inflacji za luty, ryzyko stagflacji wzrasta,

- Konferencja Prezesa NBP po posiedzeniu RPP. Kolejna podwyżka w Polsce 8 marca (konsensus +50 bps, ale niektórzy eksperci spodziewają się +100bps z uwagi na rekordową słabość złotówki).

Do pobrania

| Komentarz_rynkowy_2022_03_08 |