Komentarz rynkowy - styczeń

Grudzień, po wyróżniająco się słabym listopadzie, przyniósł odbicie na światowych giełdach. Pomimo wysokiej zmienności na przestrzeni miesiąca, końcówka roku to nowe rekordy za oceanem. Indeks S&P500 wzrósł w grudniu o 4,4%, kończąc rok z imponującą stopą zwrotu 26,9% (trzeci rok z rzędu powyżej 15%). Warto zauważyć, że w 2021 roku zyski spółek z indeksu wzrosły w porównaniu do 2020 roku o 45,1% i był to najlepszy wynik od 2009 roku. Dobre nastroje na koniec 2021 wspierały dane makro oraz badania, sugerujące że nowy wariant niesie do 70% mniejsze ryzyko hospitalizacji.

Niewiele słabiej rok zakończył WIG, którego stopa zwrotu w grudniu wyniosła 2,2%, a w całym 2021 roku 21,5%. Należy jednak pamiętać, że zyski wyrażone w dolarze, uwzględniając dewaluację złotówki, były niższe o blisko 7,5%. To był dobry rok dla małych i średnich spółek, rekordowe marże w przemyśle oraz poprawa otoczenia w sektorze bankowym przełożyły się na wzrost indeksu mWIG40 w 2021 roku o 33,1%, a sWIG80 o 24,6%. Akcje (ale również surowce) okazały się najlepszym zabezpieczeniem przed inflacją, przynosząc wysokie dodatnie realne stopy zwrotu. Nie zmieniła tego szalejąca w grudniu inflacja na poziomie 8,6 % - najwyższy odczyt od listopada 2000. W całym roku inflacja szacowana jest na 5,1%. Kolejnym testem dla akcji będzie rok 2022, w którym średnioroczna inflacja ma wynieść 7,6% (prognozy NBP).

Początek roku przyniósł korektę na amerykańskiej giełdzie przy jednoczesnych wzrostach w Polsce. Uważamy, że w najbliższych tygodniach taka tendencja (relatywna siła polskiej giełdy względem amerykańskiej) się utrzyma. W „minutkach” opublikowanych w ostatnim tygodniu FED zasugerował możliwość bardziej agresywnego zacieśnienia polityki monetarnej, obecnie rynki zaczęły wyceniać 4 podwyżki w 2022 roku. Amerykańskiej giełdzie nie pomaga również nowy rekord zakażeń.

Rok 2022 szansą dla obligacji

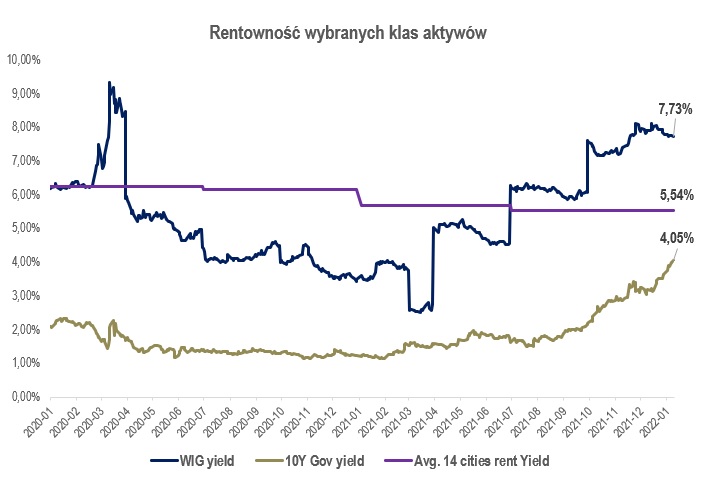

W ostatnich miesiącach w Polsce rozpoczął się cykl wzrostu stóp procentowych, co naturalnie przyczyniło się do spadków cen obligacji skarbowych i wzrostu ich rentowności. Rentowność polskich dziesięciolatek wynosi obecnie ponad 4% i jest już niewiele niższa od rentowności najmu. Zgodnie z raportem NBP, inwestor kupujący nowe mieszkanie na wynajem może, w zależności od regionu Polski, spodziewać się ok. 5% dochodu rocznie. Naturalnie inwestycja w nieruchomości wiąże się z koniecznością dodatkowego wysiłku w postaci szukania najemcy czy dbania o stan mieszkania. Nieruchomości są też mniej płynne. Z drugiej strony, inwestor liczyć możne na aprecjację wartości nieruchomości czy też wzrost czynszu w czasie, wynikający np. ze wzrostu kosztów energii – czego obecnie jesteśmy świadkami. Z tych właśnie powodów nieruchomości powszechnie uważane są za dobre zabezpieczenie przeciwko inflacji, choć jest to przesunięte w czasie (wzrost czynszu z dnia na dzień jest trudny do realizacji).

Wykres 1. Rentowność poszczególnych klas aktywów. Bloomberg, NBP, EITFI

Wykres 1. Rentowność poszczególnych klas aktywów. Bloomberg, NBP, EITFINa co czekamy w najbliższym miesiącu?

- Koronawirus – przebieg czwartej fali w Polsce, obostrzenia, przebieg fali zarażeń w USA,

- Sezon wyników w USA rozpoczną banki – JPMorgan Chase, Citigroup i Wells Fargo. Konsensus zakłada, że zyski spółek wchodzących w skład indeksu S&P 500 w czwartym kwartale wzrosły o 21.7%,

- Napięcia na linii Ukraina – Rosja, kryzys w Kazachstanie,

- Najnowsze dane makroekonomiczne, rentowności obligacji w USA i Polsce. Kolejna podwyżka w Polsce 8 lutego (konsensus +50 bps).

Marek Olewiecki

Do pobrania

| Komentarz_rynkowy_2022_01_11 |