Komentarz rynkowy - luty

W styczniu nastroje na światowych rynkach uległy znacznemu pogorszeniu. Indeks WIG spadł o 2,7% i był to relatywnie dobry miesiąc dla polskiej giełdy, na tle spadków, które zanotował amerykański NASDAQ (-9% w styczniu). Był to najsłabszy miesiąc tego indeksu od marca 2020 i najgorszy początek roku od 2008 roku. Daleko w tyle nie został szeroki rynek - S&P500 -5,3%, ale geneza spadków jest taka sama, udział 5 największych spółek technologicznych w tym indeksie to 22%, dla porównania w Nasdaq-u jest to 41%. Za symbol słabego sektora technologicznego można z całą pewnością wskazać Facebook (obecnie Meta), którego kapitalizacja spadła na początku lutego o 26%, po słabszych wynikach i prognozach.

Fundamenty amerykańskich spółek pozostają solidne, również wśród sektora technologicznego, a świetne wyniki takich spółek jak Alphabet, czy AMD to potwierdzają. Dotychczas 56% spółek S&P 500 wydało swoje raporty za 4Q. 76% z nich zaraportowało pozytywne zaskoczenie EPS, a 77% pozytywne zaskoczenie w przychodach (stan na 4 lutego, źródło Factset). Wyceny indeksu S&P500 unormowały się na poziomach bliskich 5-letniej średniej. Zaostrzenie retoryki FED w styczniu (nawet pięć podwyżek w tym roku) nałożyło się na zmieniającą się powoli retorykę EBC – co można było zauważyć na konferencji prasowej po posiedzeniu banku na początku lutego. Podwyżki stóp w strefie euro są już coraz bliżej, ma to odzwierciedlenie w rentownościach niemieckich obligacji skarbowych, które z ujemnych poziomów utrzymujących się od ponad trzech lat, wzrosły w ostatnich dniach do 0,20% (poziom dodatni).

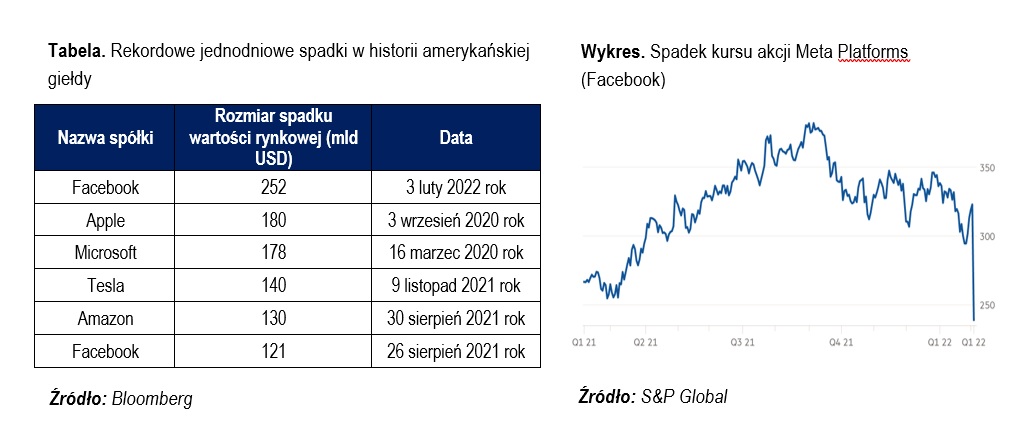

Historyczne spadki spółek technologicznych w USA

Początek roku dla największych spółek technologicznych, nie należał do udanych. Spadek notowań sektora spowodowany był nałożeniem się na siebie kilku znaczących wydarzeń. Przede wszystkim za spadki odpowiada m.in. jastrzębi wydźwięk po ostatnich posiedzeniach FED-u. Obecnie eksperci przewidują już pięć podwyżek stóp procentowych w tym roku. Prezes FED J. Powell nie wyklucza podnoszenia stóp na każdym kolejnym posiedzeniu w tym roku. Wzrost stopy procentowej zwiększa stopę dyskontową, obniżając wartość bieżącą spółek wzrostowych i spadek sentymentu do sektora. Wśród akcji spółek, które odnotowały spadek w styczniu znalazł się Netflix (-29,1%), Amazon (-10,3%), Microsoft (-7,5%), Facebook (-6,8%) czy Alphabet (-6,6%). Warto zauważyć, że w pierwszym tygodniu lutego doszło do rekordowego jednodniowego spadku kapitalizacji w historii amerykańskiej giełdy. Notowania Facebook’a, obniżyły się o 26%, tym samym zmniejszając kapitalizację spółki o 252 mld USD. Skala spadku to ok. 1% indeksu NASDAQ i ok 0,5% S&P500. Rekordowy spadek wartości spółki był reakcją inwestorów na zaprezentowane przez spółkę dzień wcześniej rozczarowujące wyniki finansowe oraz pierwszy w historii spadek liczby aktywnych użytkowników poniżej 1,93 miliarda dziennie. Widać też dosyć nerwowe ruchy spółki, która odgraża się, że jeśli nie otrzyma możliwości przesyłania, przechowywania i przetwarzania danych swoich europejskich użytkowników na serwerach w USA, Facebook i Instagram mogą przestać działać w Europie. Z drugiej strony solidne wyniki amerykańskich spółek pozwalają z optymizmem patrzeć na najbliższe miesiące, zmienność wywołana wynikami technologicznych gigantów jest już za nami – przynajmniej do przełomu kwietnia i maja, wyników za 1Q. Wzrost oczekiwań co do ścieżki wzrostu stóp w USA pozostaje głównym ryzykiem dla amerykańskiej giełdy.

Na co czekamy w najbliższym miesiącu?

Na co czekamy w najbliższym miesiącu?

- Koronawirus – zakażenia, przebieg czwartej fali.

- Kontynuacja sezonu wyników w USA – dotychczas wyniki zaraportowało 56% spółek,

- Sezon wyników w Polsce - większość raportów rocznych za 2021 rok, emitenci opublikują w marcu,

- Napięcia na linii Ukraina – Rosja – deeskalacja konfliktu to pozytywny wpływ na polską giełdę,

- Konferencja Prezesa NBP po posiedzeniu RPP. Kolejna podwyżka w Polsce 8 lutego (konsensus +50 bps).

Do pobrania

| Komentarz_rynkowy_2022_02_09 |