Komentarz rynkowy - maj

Kwiecień to pierwszy od ponad roku relatywnie spokojny okres na światowych rynkach i to mimo kolejnego wstrząsu wokół sektora bankowego, powstałego po doniesieniach o drugim największym bankructwie banku w historii Stanów Zjednoczonych. Technicznie upadłość First Republic Bank została ogłoszona na początku maja, choć pierwsze informacje na temat odpływu blisko 40% depozytów w 1q23 pojawiły się już w połowie kwietnia, a obrót akcjami został ostatecznie zawieszony 28 kwietnia. Wydarzenia nie przełożyły się na wzrost nadmiernego pesymizmu wśród inwestorów. W rezultacie zmienność dziennych stóp zwrotu S&P500 w kwietniu była najniższa od października 2021 roku, a większość najważniejszych indeksów akcyjnych oraz obligacyjnych zakończyło miesiąc na plusie. DAX wzrósł +1,72%, S&P500 +1,46%, NASDAQ100 +0,49%. Tym razem w relacji do rynków bazowych pozytywnie wyróżniła się giełda warszawska (WIG) z wynikiem +7,4% na co przełożyły się w szczególności wzrosty dużych spółek z WIG20 (+9,36%). Znajdujemy się już prawdopodobnie po ostatniej podwyżce Rezerwy Federalnej [1], choć wyjątkowo dobre dane z rynku pracy (spadek bezrobocia, wzrost zatrudnienia) nie zachęcają do zatrzymania cyklu. Od teraz uwaga inwestorów będzie skupiała się na tym czy przez globalne spowolnienie gospodarcze przejdziemy spokojnie czy też nowe potencjalne czarne łabędzie nie zmuszą kluczowych banków centralnych do nerwowych reakcji tak jak po zacieśnianiu w latach 2004-06 w USA.

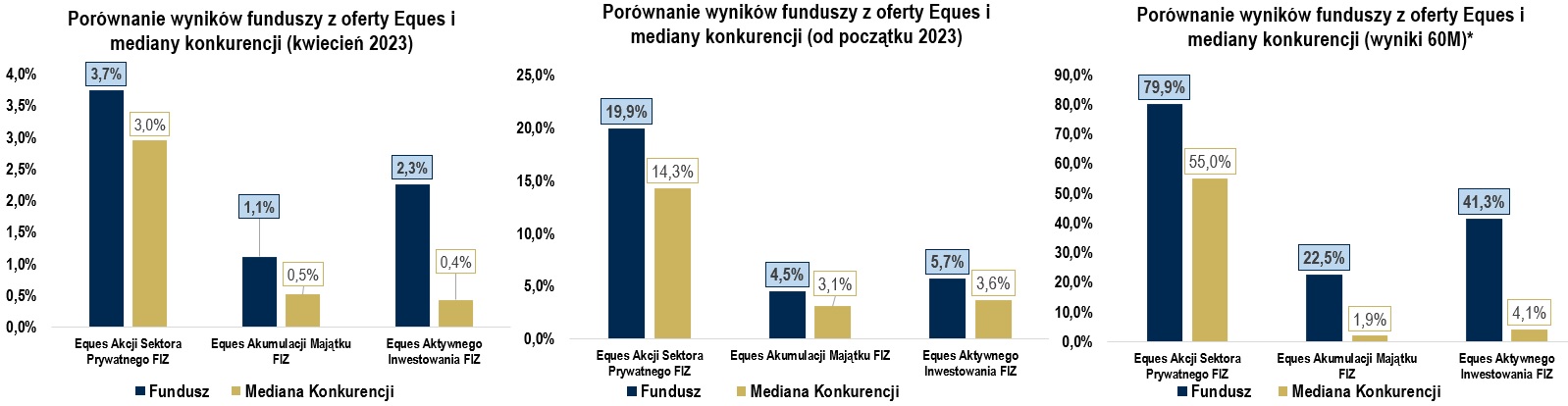

Poniżej prezentujemy wyniki naszych Funduszy w kwietniu. Wszystkie trzy rozwiązania prezentują się bardzo korzystnie na tle grup porównawczych. EQUES Akcji Sektora Prywatnego FIZ zajmuje pierwsze miejsce w okresie 12 ostatnich miesięcy wśród wszystkich konkurentów z funduszy akcji polskich małych i średnich spółek.

*Wyniki Funduszu EQUES Akcji Sektora Prywatnego FIZ oraz grupy porównawczej za 52 miesięcy z uwagi na brak dłuższej historii funduszu

*Wyniki Funduszu EQUES Akcji Sektora Prywatnego FIZ oraz grupy porównawczej za 52 miesięcy z uwagi na brak dłuższej historii funduszuSpekulacyjny short na wszystko, ale co z tego wynika?

W ciągu ostatniego miesiąca pojawiły się liczne artykuły na temat skrajnie pesymistycznego pozycjonowania funduszy hedgingowych (na podstawie liczby otwartych pozycji netto w kontraktach terminowych typu non-commercial wg CFTC. W praktyce utożsamiane ze spekulacyjnym pozycjami funduszy hedgingowych) zarówno dla amerykańskich akcji, jak i obligacji długoterminowych. W obu kategoriach są to niemalże najwyższe krótkie pozycje od 20 lat – dla obligacji tak pesymistyczny był tylko rok 2018 i 2005, a dla akcji rok 2011 oraz z krótkimi przerwami otoczenie globalnego kryzysu finansowego. Jednak po raz pierwszy skrajny pesymizm ma miejsce dla obu klas aktywów równocześnie. Jest to o tyle zaskakujące, że w ciągu ostatnich dwudziestu lat korelacja między tymi klasami aktywów była negatywna i w związku z tym inwestorzy zazwyczaj decydowali się przeważać jedną klasę aktywów kosztem drugiej. Bieżący kryzys inflacyjny i w rezultacie cykl podwyżek to jednak powrót do standardowego dodatniego skorelowania tych klas aktywów, która dominowała w ciągu ostatniego wieku – co powoduje, że zbieżna perspektywa dla akcji oraz obligacji może mieć uzasadnienie.

.jpg)

Z jednej strony może to oznaczać, że fundusze hedgingowe rozgrywają kontynuację scenariusza stagflacyjnego, który powinien spowodować wzrost rentowności obligacji przy spadkach indeksów akcyjnych. Z drugiej zaś strony strategia funduszy może koncentrować się np. na relatywnej przewadze małych spółek albo państw rozwijających się, co wcale nie byłoby złym sygnałem rynkowym. Zdecydowaliśmy się sprawdzić jaka jest wartość inwestycyjna powyższych danych w kilku prostych strategiach inwestycyjnych.

- W jednym wariancie przetestowaliśmy strategię inwestora utrzymującego pozycję krótką na S&P500 tylko gdy powyższe pozycjonowanie spekulacyjne funduszy hedgingowych wynosi poniżej 2x odchyleń standardowych (SD). W pozostałym okresie – pozycja inwestora jest długa.

- W drugim wariancie – odwrotna strategia polega na tym, że pozycja krótka (short) jest utrzymywana tylko gdy pozycjonowanie funduszy znajduje się powyżej 2x odchyleń standardowych.

Jak się okazało – żaden z wariantów (a także innych zakładających inną liczbę odchyleń standardowych) zarówno na poziomie stopy zwrotu jak i uwzględniając jej zmienność (wskaźnik Sharpe’a) nie bije pasywnej strategii long-only. Co ciekawe na przedstawionym wykresie strategia przeciwna do funduszy hedgingowych radzi sobie lepiej od zgodnej z pozycjonowaniem hedge fundów. Podobne są rezultaty dla obligacji 10letnich – choć tutaj strategii odwrotnej (wariant powyżej 4x odchyleń standardowych) udało się pobić utrzymywanie długiej pozycji w całym badanym okresie. Ostatecznie bazując na dotychczasowej historii nie identyfikujemy istotnej wartości inwestycyjnej dla omawianych powyżej danych.

Na co czekamy w najbliższym miesiącu?

- Rozwój wydarzeń w sektorze bankowym w USA,

- 10 maja – odczyt inflacji CPI w USA (prognoza 5,0% rdr).

Marek Olewiecki, Szymon Karaś

[1] Na co wskazuje komunikat FOMC z 03.05.2023, w którym po raz pierwszy w tym cyklu pominięto fragment o konieczności dalszych podwyżek

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM www.eitfi.pl/fundusz/eamfiz/prospekt2, EAI www.eitfi.pl/fundusz/eaifiz/prospekt2, EASP www.eitfi.pl/fundusz/easpfiz/prospekt2.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz , www.eitfi.pl/fundusz/eaifiz , www.eitfi.pl/fundusz/eamfiz.