Komentarz rynkowy - maj

Kwiecień był najsłabszym miesiącem dla polskiego rynku kapitałowego od marca 2020 roku. Spadek indeksu WIG wyniósł 11% i wyróżniał się negatywnie na tle rynków zagranicznych DAX -2,2%, a S&P500 -8,8%. WIG pozostaje od początku roku jednym z najsłabszych rynków na świecie, z większych rynków więcej traciły jedynie Egipt, Węgry, czy Rosja. Skala spadków w ostatnich tygodniach jest zatrważająca. Na ostatnie 15 sesji (stan na 10 maja), indeks zanotował jedynie jedną dodatnią stopę zwrotu i był to kosmetyczny wzrost o +0,07%.

Doprowadziło to do niewidzianych od lat poziomów wyceny, obecnie ceny indeksu w relacji do forward earnings (tzn. prognozowane zyski za rok 2023) wynoszą ok. 7x , to najniższy poziom od 2012 roku. Oczekiwana stopa zwrotu z akcji to obecnie ok. 14% (odwrotność C/Z), co na tle rentowności obligacji skarbowych 6,9%, mimo ich systematycznych wzrostów prezentuje się atrakcyjnie. Warto jednak zauważyć, że zyski indeksu za rok 2023 cechują się sporą niepewnością, przede wszystkim skupilibyśmy się na sektorze bankowym, z uwagi na niepewne koszty nowych rozwiązań dla kredytobiorców. Obecnie mówi się o 3 mld koszcie wakacji kredytowych. Naszym zdaniem partycypacja kredytobiorców w rozwiązaniu bez ograniczeń będzie wyższa, a koszt dla sektora może wynieść kilka razy więcej. Poprzez niższe zyski, realny wskaźnik C/Z indeksu może być więc sporo wyższy, a przez to mniej atrakcyjny – banki stanowią bowiem 26% indeksu WIG20 (nie licząc PZU).

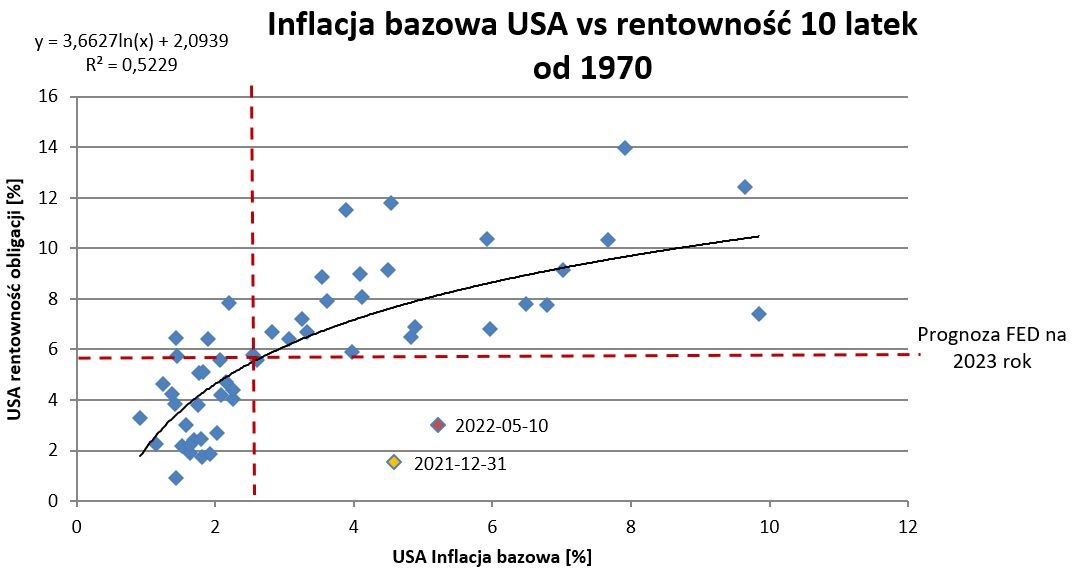

Zgodnie z naszymi szacunkami obecne poziomy inflacji bazowej w relacji do rentowności 10-letnich obligacji skarbowych są anomalią, przeczącą wieloletnim obserwacjom. Przy obecnym poziomie inflacji rentowności powinny wynosić około 8% lub przy obecnych rentownościach inflacja powinna wynosić poniżej 2%. Nawet biorąc pod uwagę najniższe prognozy inflacji na koniec 2022 rentowności 10-letnich obligacji powinny wynieść 6%. Wydaje się, że rynek zaczyna zdawać sobie z tego sprawę, co odzwierciedlają spadki na spółkach z najwyższymi mnożnikami (najczęściej właśnie technologicznych), do tej pory dyskontującymi niepewne przyszłe zyski za pomocą bardzo niskiej stopy wolnej od ryzyka. Obecnie jesteśmy świadkami zmiany percepcji, wolnej gotówki jest coraz mniej, a stopa wolna od ryzyka coraz wyższa. Paniczna reakcja FED na początkowo deflacyjną pandemię sprawia wrażenie, że rentowności obligacji w USA były sztucznie zaniżone, a popyt przeniósł się z usług na towary. Warto dodać, że popyt napędzany był przez wydatkowanie odłożonych w pandemii oszczędności.

Wykres 2. Rentowności obligacji w USA mają jeszcze sporo do nadrobienia. Źródło: EQUES Investment TFI

Wykres 2. Rentowności obligacji w USA mają jeszcze sporo do nadrobienia. Źródło: EQUES Investment TFIDeterminacja FED do podnoszenia stóp i ograniczania inflacji staje się więc coraz wyższa, a ryzyko wepchnięcia gospodarki w stagnację być może nieuniknione. Naszym zdaniem banki centralne mogą przegapić moment, od którego podwyżki stóp procentowych przestaną tylko hamować popyt, a zaczną wpędzać gospodarkę w recesję, historycznie było to bowiem piekielnie trudne do przewidzenia. Hamowanie amerykańskiej gospodarki jest niezbędne, by ograniczyć światową inflację. Niestety wydaje się, że dopóki ścieżka inflacji pozostaje niejasna a rentowności za niskie, to zmienność na rynkach z przewagą spadków utrzyma się. Szanse na ogromne odreagowanie i zakończenie bessy wydają się ograniczone – banki centralne nie boją się już deflacyjnego paraliżu gospodarek wywołanego pandemią, jak w 2020 roku. Wręcz przeciwnie, ogłaszają pełną mobilizację do walki z inflacją.

Na co czekamy w najbliższym miesiącu?

- Sytuacja na Ukrainie i wpływ sankcji na gospodarkę UE.

- Rozwój sytuacji pandemicznej w Chinach, utrzymywanie blokad portów negatywnie wpływa na globalne łańcuchy dostaw.

- Odczyt inflacji w USA poznamy 11 maja. W Polsce – 13 maja.