Komentarz rynkowy - wrzesień

Po czwartym z rzędu wzrostowym miesiącu (+2,3% w sierpniu) indeks S&P500 rozpoczął nowy miesiąc od spadków, co wpłynęło negatywnie na pozostałe rynki akcji, w tym polski. Wrzesień to statystycznie jeden z gorszych miesięcy dla akcji, a w tym roku słabość ta musiała zaskoczyć statystyków, bo pierwszy tydzień września był najgorszy od 1953 roku. Dane historyczne i statystyczne, naszym zdaniem, nie mają większego znaczenia dla przyszłych ruchów indeksu, ale wpływ ma z pewnością kondycja amerykańskiej gospodarki. Indeksom nie pomagają już nawet gołębie wypowiedzi FED i spora 85% szansa na obniżkę 18 września. Stopniowo powróciliśmy do reguły „bad news is bad news” i każde rozczarowanie danymi przekłada się natychmiast na spadki indeksów, a nie jak to bywało wcześniej wzrost oczekiwań na obniżki stóp i nieintuicyjne wzrosty indeksów.

Oczy inwestorów skierowane są szczególnie na amerykański rynek pracy, który od dawna wysyła sygnały słabości (a właściwie normalizacji), choć ostatnie odczyty (bezrobocie, wnioski o zasiłki) trochę te obawy uspokoiły. Po naruszeniu reguły Sahma – o czym pisaliśmy w poprzednim komentarzu, do ważnych (i stosunkowo rzadkich) wydarzeń doszło również na rynku stopy procentowej. Amerykańska krzywa rentowności powróciła do normalnego nachylenia (10-letnie obligacje skarbowe mają wyższą rentowność od 2-letnich), a takie wydarzenie postrzegane jest jako preludium nadchodzącej recesji, która powinna „rozwinąć się” w przeciągu kilku miesięcy. Czy rzeczywiście tak będzie? Nie jest to takie oczywiste. Amerykańskie spółki raportują bowiem świetne wyniki, a inflacja przestała być właściwie problemem. Korekta indeksu przy niezmiennych prognozach zysków skutkuje coraz atrakcyjniejszymi wycenami.

W Polsce sytuacja makro jest średnia, wydaje się, że cykl obniżek stóp procentowych może być opóźniony w stosunku do USA oraz krajów ościennych, co pewnie będzie skutkowało dalszym umacnianiem się PLN i narastaniem problemów eksporterów, którzy cierpią również z powodu słabości niemieckiej gospodarki. Co więcej, naszym zdaniem w obu scenariuszach prezydenckich w USA, polskie akcje i obligacje mogą pozostać pod presją. Do wyboru mamy rosnące ryzyko geopolityczne naszego regionu w przypadku wygrania Trump’a lub problemy amerykańskiej giełdy (co wpłynie na indeksy polskie) – wywołane pomysłami opodatkowania przedsiębiorstw - Harris. Słabość polskich akcji i obligacji będzie naszym zdaniem w obu przypadkach krótkotrwała.

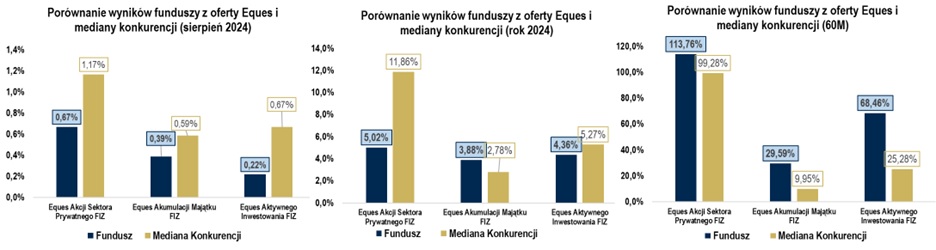

Powyżej prezentujemy wyniki naszych funduszy w sierpniu. Mimo wzrostowego miesiąca, nie był to najlepszy okres na tle rozwiązań konkurencyjnych (mediana). Od początku roku korzystne wyniki na tle konkurencji utrzymał EQUES Akumulacji Majątku FIZ. Fundusz EQUES Akcji Sektora Prywatnego FIZ nadal traci do konkurencyjnych rozwiązań, ale wyższa dywersyfikacja powinna zaprocentować w okresie gorszej koniunktury.

Sezon wyników prawie za nami.

Choć w tym kwartale wynikowym poprzeczka była zdecydowanie niżej zawieszona dla spółek z Polski w stosunku do amerykańskich, sezon zamykamy z gorzkimi refleksjami na temat krajowego rynku. Zyski zagregowane dla WIG-u w 2 kwartale 2024 roku spadły r/r o blisko 18%, w USA natomiast wzrosły o 11,3%. W USA większość spółek zaskakiwała pozytywnie i to szczególnie na poziomie zysków netto, gdyż aż 79% spółek pobiło konsensus analityków, co plasuje się powyżej średniej historycznej. Zyski kwartalne ogółem pobiły oczekiwania o +3,6%, ale amerykańscy inwestorzy są przyzwyczajeni do większych niespodzianek (średnia 10-letnia +6,8%). Dla kontrastu polskie spółki, które dotychczas zaraportowały, miały łączny zysk o 6,4% niższy od oczekiwań, a wyłączając z tej grupy banki – o blisko 13% niższy.

Na co czekamy w najbliższym miesiącu?

- Przebieg sezonu wyników za 2Q w Polsce,

- Kolejne posiedzenie FED i ECB, 18 września.

Marek Olewiecki , Szymon Karaś

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM www.eitfi.pl/fundusz/eamfiz/prospekt4, EAI www.eitfi.pl/fundusz/eaifiz/prospekt4, EASP www.eitfi.pl/fundusz/easpfiz/prospekt4.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/eamfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/easpfiz.

Do pobrania

| EQUES_komentarz rynkowy_wrzesien 2024 |