Komentarz rynkowy - czerwiec

Miniony miesiąc przyniósł dynamiczne odbicie notowań spółek technologicznych. Zapalnikiem do wzrostów były zaskakujące wyniki i prognozy Nvidia (przedstawione prognozy dt. zysków były wyższe od konsensusu o 50%) i wywołany tym boom na spółki orbitujące wokół sztucznej inteligencji. Nvidia przekroczyła bilion kapitalizacji jako dziewiąta spółka w historii (obecnie takim poziomem może pochwalić się tylko Amazon, Google, Microsoft, Saudi Aramco i Apple). W następstwie wycena indeksu NASDAQ wróciła do wysokich poziomów z początku bieżącego roku (P/E ok. 23x). Naszym zdaniem amerykańska giełda znajduje się obecnie w ciekawym punkcie, dobre odczyty makroekonomiczne są wspierające – widmo recesji oddala się, a zwiększa się szansa na miękkie lądowanie. Z kolei złe odczyty makroekonomiczne również, przynajmniej w krótkim okresie wydają się być korzystne, z uwagi na dezinflację, wzrost szansy na pauzę FED i szybsze od oczekiwań obniżki stóp. Decydujący wydaje się być rozpoczynający się właśnie tydzień, w którym poznamy dane dotyczące inflacji w USA, a zaraz po tym, co równie istotne poznamy decyzję FED oraz nowe „kropki” (ang. „dot-plots” - czyli prognozy członków FOMC dotyczące ścieżki stóp procentowych). Tym razem sprawa nie jest przesądzona, większość traderów (77%) jest zdania, że FED pozostawi stopy na niezmienionym poziomie, a podwyżkę zakłada pozostałe 23%. Bardziej prawdopodobny wariant wspierają ostatnie nieco słabsze dane (np. z rynku pracy).

W Polsce maj stał pod znakiem spadków. WIG w przeciwieństwie do giełdy amerykańskiej spadł o 1,05% ale różnica do rynku amerykańskiego została bardzo szybko zredukowana na początku czerwca, w którym polski rynek jest jednym z liderów światowych wzrostów. Obietnice wyborcze wydają się nie mieć większego wpływu na rynek kapitałowy, o czym piszemy w dalszej części komentarza.

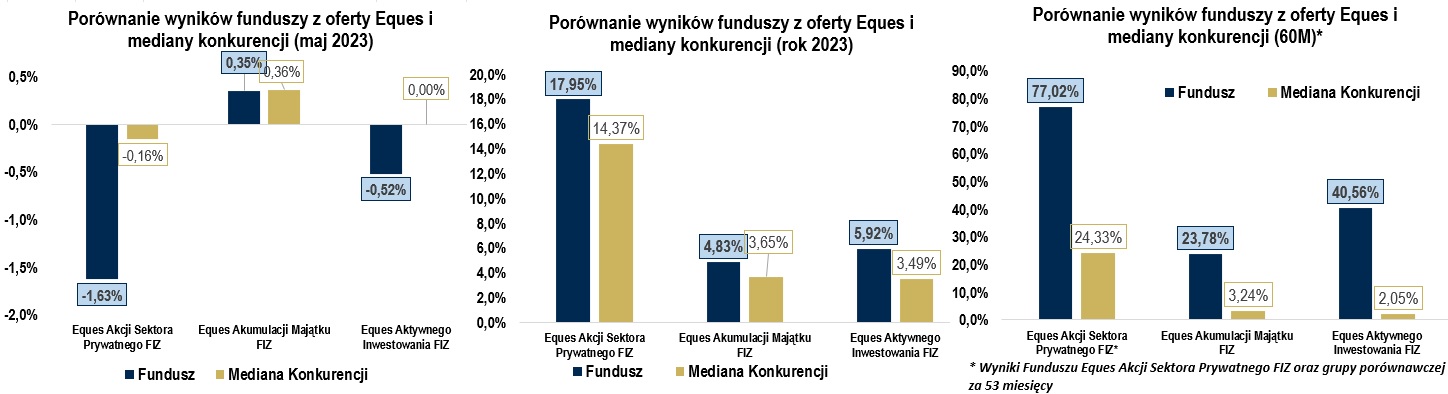

Poniżej prezentujemy wyniki naszych Funduszy w maju. Od początku 2023 roku wszystkie trzy rozwiązania prezentują się bardzo korzystnie na tle grup porównawczych. W maju EQUES Akcji Sektora Prywatnego FIZ zanotował słabszy wynik na tle konkurencji, choć na tle indeksów giełdowych osiągnięta stopa zwrotu nie wyróżnia się tak bardzo (sWIG80 -0,7%, mWIG40 -1,1%). Powodem słabszych wyników była gorsza od oczekiwań selekcja, oraz niższe koncentracje w stosunku do konkurencji.

Czy festiwal wyborczy wpłynie na koszt obsługi długu państwowego?

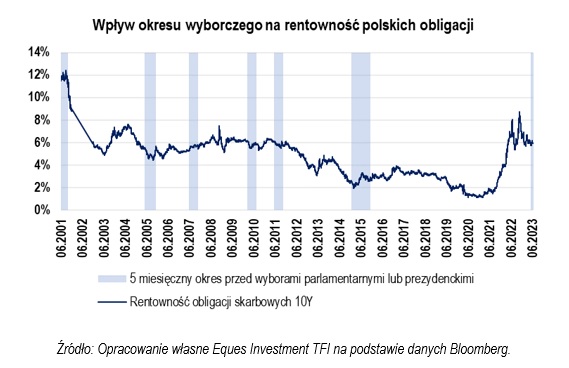

Przez ostatnie dwa lata na świecie dominowała koncentracja na polityce monetarnej i jej następstwach. Lokalnie po serii podwyżek kolejne posiedzenia Rady Polityki Pieniężnej przestały budzić jakiekolwiek emocje w związku z postawą „wait-and-see” i przewidywalności jej decyzji. Tymczasem właśnie rozpoczął się 5-miesięczny okres przed wyborami parlamentarnymi i nie sposób pominąć inwestycyjny bilans szans i zagrożeń z tym powiązanych.

Przede wszystkim polityka fiskalna w 2023 roku w Polsce jest luźna w relacji do średnich historycznych, jak i państw naszego regionu CEE. Choć z częścią nowych wydatków np. na obronność trudno polemizować to wśród decydentów jeszcze ciężej doszukać się odpowiedzialnych propozycji, które nie groziłyby utrwaleniem oczekiwań inflacyjnych na wyższym poziomie. OECD [1] sugeruje by polityka fiskalna w Polsce była prowadzona tak, aby unikać nasilania presji inflacyjnej, chroniąc najbardziej dotknięte gospodarstwa domowe tylko poprzez "celowane" działania. Tymczasem jeszcze przed startem oficjalnych kampanii wyborczych nowe propozycje polityków (podwyższenie 500+, podwojenie kwoty wolnej PIT, darmowe autostrady, przedłużenie wakacji kredytowych) wydają się zupełnie ignorować tę rekomendację. Co ciekawe rynek obligacji i kontraktów terminowych pozostał niewzruszony tymi zapowiedziami i od tego czasu rentowność 10-cio letnich obligacji skarbowych spadła. Oznacza to, że dla inwestorów od wydarzeń lokalnych na ten moment ważniejsze jest globalne otoczenie dezinflacyjne. Czy tak pozostanie?

Postanowiliśmy sprawdzić jaki był historyczny wpływ okresu przedwyborczego (wybory parlamentarne oraz prezydenckie) dla rynku obligacji. Okazuje się, że okres przedwyborczy w Polsce nie był szczególnie znaczący dla inwestorów na rynku dłużnym. Przeciętnie podczas 5 miesięcy poprzedzających wybory od 2001 roku rentowności „dziesięciolatek” nie zmieniały się. Co ciekawe nawet poziom zmienności w tych okresach kształtował się znacznie poniżej średniej historycznej (zarówno odchylenie standardowe, jak i współczynnik zmienności rentowności). Z pewnością tak skromna baza statystyczna nie pozwala na wyciąganie pochopnych wniosków dla przyszłości, szczególnie że tym razem okres wyborczy nakłada się niebezpiecznie z wciąż tlącym się kryzysem inflacyjnym. Co więcej, ostatnie wydarzenia rynkowe jednoznacznie potwierdzają, że ryzyko zbyt luźnej polityki fiskalnej jest duże nawet dla gospodarek rozwiniętych, przykładem może być wyprzedaż obligacji skarbowych UK pod koniec 2022 roku [2].

Na co czekamy w najbliższym miesiącu?

- 13 czerwca – odczyt Inflacji USA (prognoza 4,1% rdr),

- 14 czerwca – decyzja FED odnośnie stóp procentowych (prognoza: stopy bez zmian).

- 15 czerwca – decyzja EBC odnośnie stóp procentowych (prognoza: podwyżka o 25 bps),

- 15 czerwca - wyrok TSUE dotyczący rozliczeń pomiędzy bankami a klientami (ogłoszenie wyroku o godz. 9:30).

Marek Olewiecki, Szymon Karaś

[1] OECD Economic Outlook, Volume 2023 Issue 1

[2] https://www.bloomberg.com/news/articles/2023-01-04/foreign-investors-dump-uk-gilts-at-record-rate-despite-austerity

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM www.eitfi.pl/fundusz/eamfiz/prospekt2, EAI www.eitfi.pl/fundusz/eaifiz/prospekt2, EASP www.eitfi.pl/fundusz/easpfiz/prospekt2.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz , www.eitfi.pl/fundusz/eaifiz , www.eitfi.pl/fundusz/eamfiz.