Bieżący komentarz rynkowy 99/2015

W ostatnich tygodniach dostrzec można coraz więcej sygnałów ożywienia w gospodarce europejskiej i na rynkach wschodzących. Strefa euro zyskuje dzięki osłabieniu wspólnej waluty, niskim cenom ropy naftowej i polityce ECB. Rynkom wschodzącym sprzyja z kolei wyraźne osłabienie lokalnych walut, dzięki któremu poprawia się ich konkurencyjność cenowa.

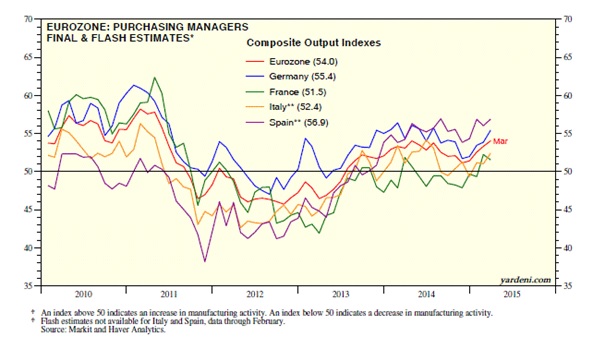

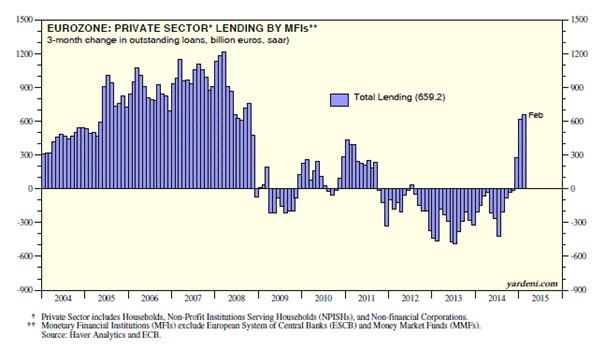

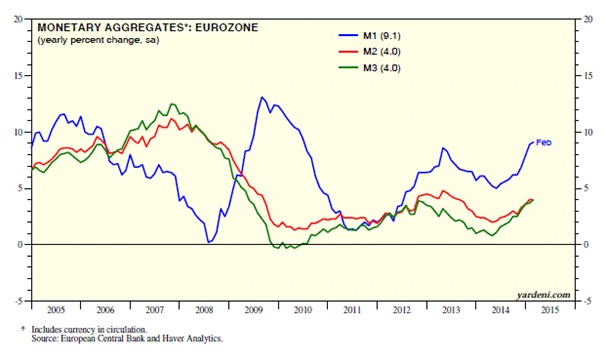

Poprawę koniunktury w strefie euro potwierdzają między innymi ostatnie odczyty wskaźników wyprzedzających (wykres 1). Wskaźnik PMI Composite dla całej strefy euro znalazł się na najwyższym poziomie od prawie czterech lat i osiągnął wartość zbliżoną do notowanej na kilka miesięcy przed wybuchem europejskiego kryzysu w 2011 roku. Wśród największych europejskich gospodarek najlepiej radzą sobie Hiszpania i Niemcy, ale wyraźna poprawa widoczna jest także we Włoszech i Francji. Kolejnym sygnałem ożywienia w strefie euro jest rosnąca od kilku miesięcy akcja kredytowa (wykres 2). Podobne dynamiki wzrostu kredytów dla sektora prywatnego notowane były po raz ostatni w 2008 roku, a więc jeszcze przed kulminacją kryzysu finansowego w USA, który odcisnął silne piętno na całej światowej gospodarce i wydatnie przyczynił się do późniejszego kryzysu fiskalnego w Europie. Największa poprawa w obszarze kredytów dla sektora prywatnego jest widoczna w Hiszpanii i we Włoszech, a więc największych spośród krajów, które tworzyły niechlubne grono PIIGS (Portugalia, Włochy, Irlandia, Grecja, Hiszpania), uznawane za największe zagrożenie dla istnienia strefy euro. Korzystne otoczenie dla kontynuacji dobrej passy w strefie euro stanowi „ultra gołębia" polityka ECB, dzięki której przedsiębiorcy i konsumenci mają dostęp do taniego pieniądza. Odzwierciedla to rosnąca dynamika agregatów monetarnych w tempie niespotykanym od wielu miesięcy (wykres 3). Pozytywne perspektywy w regionie dostrzegają także giełdowi inwestorzy, dzięki czemu główne europejskie indeksy należą do liderów tegorocznej hossy.

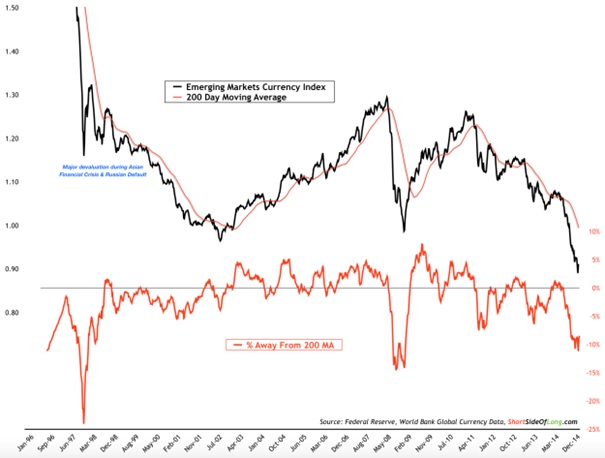

Być może giełdowi inwestorzy zaczynają dostrzegać także nadchodzącą poprawę na rynkach wschodzących. W okresie minionych dwóch tygodni indeks MSCI Emerging Markets zyskał około 8%, czyli więcej niż jakikolwiek spośród rynków dojrzałych w tym samym okresie, nawet uwzględniając będące na fali giełdy strefy euro. Co zachęciło inwestorów do tak nagłej zmiany postrzegania rynków wschodzących? Bezpośrednim impulsem do tego było marcowe posiedzenie FED, którego wydźwięk sugeruje, że normalizacja polityki pieniężnej w USA rozpocznie się później i będzie odbywać się w wolniejszym tempie niż oczekiwano. Choć w związku z tym na razie wciąż nie doszło do osłabienia amerykańskiej waluty, ani widocznych wzrostów cen surowców, to rynki wschodzące już zaczęły dyskontować pozytywny scenariusz. Impuls do wzrostu gospodarek krajów rozwijających się może nadejść ze strony rynku walutowego (wykres 4). W okresie minionych dwudziestu lat tylko dwukrotnie zdarzyły się przypadki tak znacznego jak obecnie osłabienia walut krajów rozwijających się. Pierwszy z nich wystąpił w 1997 roku, czyli w okresie kryzysu azjatyckiego, zaś drugi na przełomie lat 2008-2009 w okresie kulminacji kryzysu finansowego. Obydwa przypadki poprzedzały wyraźne wzrosty indeksu MSCI Emerging Markets, w trakcie których indeks podwajał swoją wartość w niespełna dwa lata.

Wykres 1: PMI Composite dla strefy euro i wybranych krajów. Źródło: blog.yardeni.com, Markit, Haver Analytics.

Wykres 2: 3-miesięczna zmiana wartości kredytów dla sektora prywatnego w strefie euro. Źródło blog.yardeni.com, Haver Analytics, ECB.

Wykres 3: Agregaty monetarne w strefie euro: M1, M2 i M3. Źródło: blog.yardeni.com, Haver Analytics, ECB.

Wykres 4: Indeks walut rynków wschodzących i jego odchylenie od średniej z 200 dni. Źródło: shortsideoflong.com, FED, World Bank Global Currency Data.

Jeśli w najbliższym czasie dojdzie do oczekiwanej przez nas korekty wzrostowej na EURUSD oraz cenach surowców (pisaliśmy o tym w poprzednim komentarzu), to giełdowi inwestorzy otrzymają kolejny argument do kupna akcji na rynkach wschodzących. Wśród beneficjentów takiego scenariusza może znaleźć się także giełda warszawska, która powinna skorzystać na poprawie sentymentu do rynków wschodzących i związanym z tym napływie kapitału zagranicznego.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 99_2015_04_13 |