Bieżący komentarz rynkowy 96/2015

Małe i średnie spółki na giełdzie warszawskiej już od pół roku zachowują się relatywnie dobrze na tle całego rynku. Tymczasem luty przyniósł dalszą poprawę sentymentu i wzrost zainteresowania tym segmentem. Indeks sWIG80 wzrósł w lutym prawie o 6%, mWIG40 o 3,4%, a WIG20 tylko nieco ponad 1%. Czy to zapowiada kontynuację hossy na giełdzie warszawskiej?

Hossa na rynku akcji napędzana jest zwykle prostym paliwem dwuskładnikowym. Pierwszy i najważniejszy składnik, to pieniądze i tutaj sprawa wydaje się dość oczywista, ponieważ na ich niedobór narzekać nie możemy. Otoczenie płynnościowe w Europie jest sprzyjające ze względu na fakt, że Europejski Bank Centralny właśnie rozpoczął skup aktywów o wartości 60 mld EUR miesięcznie. Skup potrwa przynajmniej do września 2016 roku, ale z opcją bezterminowego przedłużenia, jeśli oczekiwana przez ECB ścieżka inflacji nie będzie satysfakcjonująca.

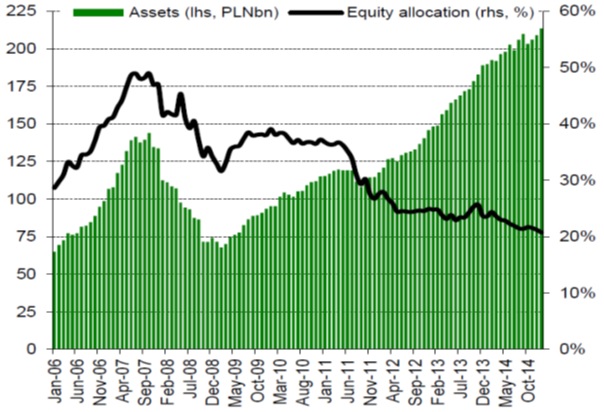

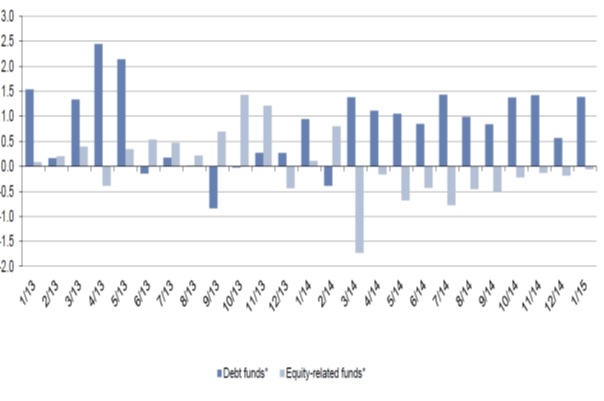

Pomimo osłabionej siły popytowej OFE, pozycja krajowego kapitału również wygląda dobrze, a TFI mają potencjał, aby w miarę szybko wypełnić lukę powstałą po tzw. „reformie emerytalnej". Wartość aktywów zgromadzonych w TFI przekracza obecnie 200 mld PLN, z czego tylko niespełna 21% ulokowano w funduszach inwestujących w akcje (wykres 1). Jest to najniższy udział akcji, od co najmniej 10 lat. Motorem wzrostu aktywów TFI w minionym roku były fundusze dłużne, które pozyskiwały średnio około 1 mld PLN w skali miesiąca (wykres 2). Duże zainteresowanie tego typu funduszami wynika z ich bardzo dobrych wyników związanych z hossą na rynku polskich obligacji skarbowych. W 2014 roku średnioważona aktywami stopa zwrotu w grupie funduszy dłużnych polskich papierów skarbowych osiągnęła wartość 7,4%, czyli znacznie więcej niż wyniosła stopa zwrotu z indeksu WIG w tym samym okresie (+0,3%).

Doszukując się analogii historycznych wydaje się, że rok 2014 można pod tym względem porównać do roku 2002. Spadek rentowności 10-cio letnich obligacji skarbowych z 4,4% do 2,5% w roku 2014 jest porównywalny z analogicznym ruchem z 8,9% do 5,7% w roku 2002. Fundusze dłużne cieszyły się wówczas równie dużym zainteresowaniem, jak obecnie, a średni zysk osiągnięty na inwestycji w ich jednostki uczestnictwa wyniósł prawie 15% w 2002 roku (indeks WIG +3,2%). W następnym roku sytuacja odwróciła się, rentowności obligacji skarbowych przestały spadać, a na rynku akcji rozpoczęła się 5-cio letnia hossa. Indeks WIG zyskał w 2003 roku prawie 45%, a na inwestycji w jednostki uczestnictwa funduszy dłużnych można było zarobić średnio tylko 2,3%. Czy podobnie będzie w roku 2015?

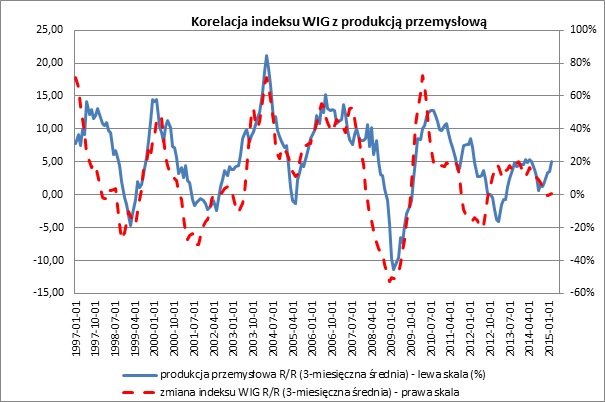

W tym miejscu kluczową rolę odegra drugi składnik paliwa, czyli fundamentalne uzasadnienie dla kupna akcji. W praktyce można je uprościć do wzrostu gospodarczego, ponieważ dobra koniunktura sprzyja poprawie wyników spółek, a trudno o lepszy powód do ich kupna. Czy otoczenie fundamentalne jest obecnie sprzyjające dla rynku akcji? Poprawę koniunktury gospodarczej w Polsce sugeruje chociażby wskaźnik wyprzedzający PMI dla polskiego przemysłu, który znajduje się w trendzie wzrostowym od września ubiegłego roku. Oceniając atrakcyjność inwestycji w akcje często powołujemy się na korelację indeksu WIG z produkcją przemysłową (wykres 3). Uśredniona zmiana roczna produkcji przemysłowej poprawia się – podobnie, jak PMI – od września 2014. Tymczasem uśredniona roczna zmiana indeksu WIG oscyluje wokół zera nawet po wzrostach cen akcji w ostatnich tygodniach. Biorąc pod uwagę wskazania tego modelu wydaje się, że akcje wciąż mają potencjał wzrostowy w krótkim terminie. Odrębną kwestią pozostaje natomiast to, czy ten krótkoterminowy trend przerodzi się w trwałą wielomiesięczną hossę.

Wykres 1: Wartość aktywów zgromadzonych w Towarzystwach Funduszy Inwestycyjnych ogółem (mld PLN) i udział aktywów ulokowanych w funduszach inwestujących w akcje. Źródło: IZFiA, DM BZ WBK research.

Wykres 2: Struktura napływu nowych środków do funduszy inwestycyjnych w ostatnich dwóch latach (mld PLN). Źródło: ING Equity Research.

Wykres 3: Korelacja indeksu WIG z produkcją przemysłową. Źródło: opracowanie własne, stooq.com.

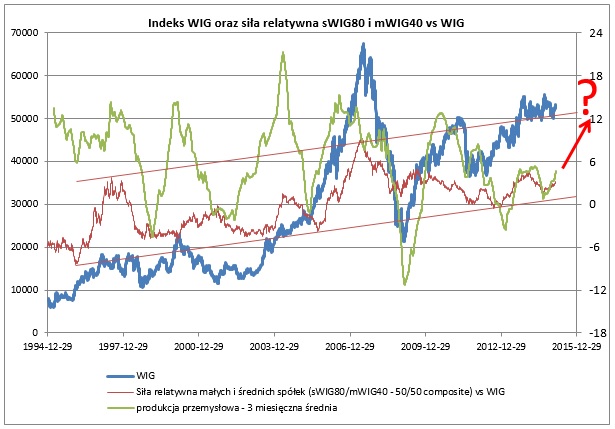

Wykres 4: Siła relatywna małych i średnich spółek na tle szerokiego rynku i produkcji przemysłowej. Źródło: opracowanie własne, stooq.com.

Jeśli ożywienie gospodarcze w Polsce będzie kontynuowane, to obecny wzrost zainteresowania małymi i średnimi spółkami może okazać się zaledwie początkiem znacznie większej fali wzrostowej w tym segmencie rynku (wykres 4). Argumentów za kontynuacją ożywienia gospodarczego jest sporo, w tym m.in. niskie stopy procentowe (prawdopodobnie kolejna obniżka stóp już w tym tygodniu) sprzyjające wzrostowi akcji kredytowej, inwestycje finansowane napływem środków z Unii Europejskiej, prawdopodobna dodatkowa ekspansja fiskalna w roku wyborczym, czy sprzyjające konsumpcji niskie ceny surowców i coraz mocniejszy rynek pracy. Sprzyjać powinno także otoczenie zewnętrzne, ponieważ, jak pokazuje historia, trzeci rok tzw. cyklu prezydenckiego w USA jest zdecydowanie najlepszym okresem dla rynku akcji. Oczekujemy także przełamania stagnacji w strefie euro, dzięki znaczącemu osłabieniu wspólnej waluty, a także ekspansywnej polityce ECB.

Głównym czynnikiem ryzyka dla ożywienia gospodarczego w Polsce jest naszym zdaniem ewentualne przewalutowanie kredytów hipotecznych denominowanych w CHF. Negatywne konsekwencje takiego rozwiązania zagrażają w naszej ocenie stabilności polskiego systemu finansowego i w konsekwencji także realnej gospodarce. Rozsądne rozwiązania w tej materii prawdopodobnie zachęcą kapitał zagraniczny do bardziej przychylnego spojrzenia na polskie akcje.

Biorąc pod uwagę opisane okoliczności uważamy, że najbliższe miesiące powinny być sprzyjającym okresem dla posiadaczy akcji, szczególnie w segmencie małych i średnich spółek. Warto zwrócić uwagę na fakt, że w okresach przewagi małych i średnich firm nad blue chipami, szczególnie dobrze na tle rynku radziły sobie dotychczas fundusze EQUES Akcji oraz EQUES Aktywnej Alokacji. Dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą EQUES Obligacji oraz EQUES Pieniężny.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 96_2015_03_03 |