Bieżący komentarz rynkowy 98/2015

Normalizacja polityki pieniężnej w USA, którą należy rozumieć jako początek cyklu podwyżek stóp procentowych, rozpocznie się później i będzie się odbywać w znacznie wolniejszym tempie niż oczekiwano. Taki wydźwięk komunikatu po marcowym posiedzeniu FED powinien zmniejszyć presję na umocnienie USD, a także wesprzeć ceny surowców oraz notowania akcji na rynkach wschodzących.

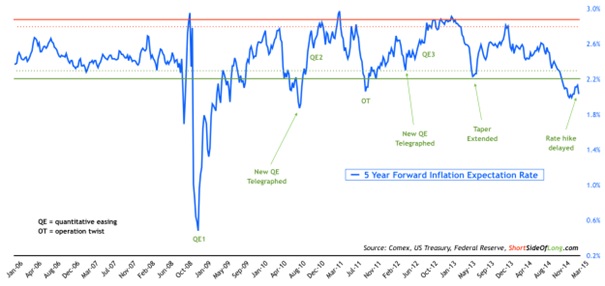

Amerykański Bank Centralny bezsprzecznie zmierza w kierunku normalizacji polityki pieniężnej. Jednakże ekspansywna polityka ECB, skutkująca silnym wzrostem wartości USD względem euro i innych walut (wykres 1 – indeks dolara), odciska swoje piętno na amerykańskiej gospodarce. To właśnie dlatego FED zmienił w swoim komunikacie diagnozę koniunktury z „solidnego" do „umiarkowanego" tempa ożywienia gospodarczego, wskazując m.in. na istotne osłabienie eksportu. FED znalazł się obecnie w trudnej sytuacji, gdyż z jednej strony obawia się utrzymywania zerowych stóp procentowych przez dłuższy czas, a z drugiej dostrzega ryzyka związane z otoczeniem zewnętrznym. Mimo wszystko jest to jakiś poziom równowagi i w związku z tym należy oczekiwać utrzymania status quo w amerykańskiej polityce pieniężnej aż do czasu pojawienia się jakiegoś impulsu, który zmieni układ sił. Wydaje się, że istotne znaczenie mogą mieć tu oczekiwania inflacyjne, pozostające aktualnie na poziomach, przy których FED w minionych latach decydował się wspierać gospodarkę dodatkowymi środkami (wykres 2). Dopóki nie nastąpi wyraźny wzrost oczekiwań inflacyjnych, FED prawdopodobnie w dalszym ciągu pozostanie w fazie wyczekiwania.

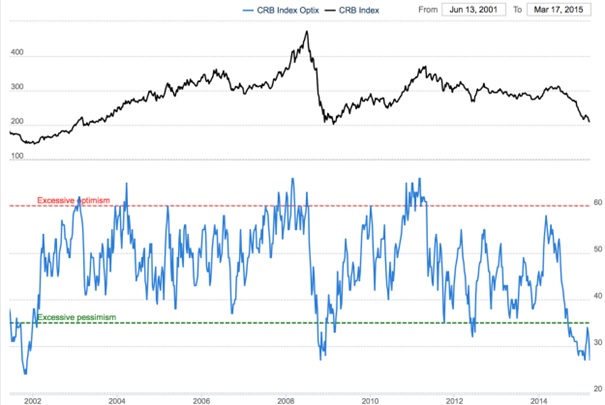

Dysproporcje w oczekiwanej polityce pieniężnej FED i ECB już od wielu miesięcy były motorem wzrostu kursu dolara wobec euro, a powszechnie oczekiwane rozpoczęcie cyklu podwyżek stóp za oceanem w roku bieżącym, dodatkowo zachęcały inwestorów do kupna amerykańskiej waluty. Tymczasem znacząco wzrosło prawdopodobieństwo przesunięcia tego momentu na rok 2016. W związku z tym, biorąc pod uwagę ekstremalny optymizm inwestorów względem USD oraz duże zaangażowanie kapitału spekulacyjnego, należy liczyć się z wystąpieniem w nadchodzących tygodniach, a być może nawet miesiącach, wyraźnej korekty notowań amerykańskiej waluty, niezależnie od tego, że pozostaje ona w fazie długoterminowej hossy. Jeśli rzeczywiście doszłoby do takiej korekty, to pojawiłaby się szansa na odbicie cen surowców i wzrost zainteresowania inwestorów rynkami wschodzącymi. Tym bardziej, że indeks towarowy CRB znalazł się obecnie w pobliżu 200 pkt., czyli strefy, która w przeszłości wielokrotnie wyznaczała ważne długoterminowe minima. Jednocześnie wskaźnik opisujący nastroje inwestorów na rynkach towarowych znajduje się na ekstremalnie niskim poziomie, a podobne odczyty wystąpiły tylko w okresie kulminacji bessy w latach 2001 i 2009 (wykres 3).

Wykres 1: Indeks USD wobec koszyka walut (EUR, JPY, GBP, CAD, SEK, CHF). Źródło: shortsideoflong.com.

Wykres 2: Oczekiwania inflacyjne w USA. Źródło: shortsideoflong.com.

Wykres 3: Indeks towarowy CRB wraz ze wskaźnikiem opisującym nastroje inwestorów. Źródło: shortsideoflong.com.

Opisany powyżej scenariusz stwarzałby szansę na nieco lepsze zachowanie rynków wschodzących względem tych rozwiniętych, które od wielu miesięcy znajdują się w wyraźnym trendzie wzrostowym (głównie USA i Niemcy). W tym czasie wyceny spółek z rynków wschodzących stały się bardziej atrakcyjne zarówno w ujęciu bezwzględnym, jak i relatywnie do rynków rozwiniętych. To może zachęcać kapitał zagraniczny do przychylnego spojrzenia na ten segment światowego rynku akcji, a wzrostowa korekta na EURUSD oraz na rynkach towarowych stanowiłaby doskonały pretekst do tego, aby przychylne spojrzenie zamienić na realny napływu kapitału. Część tego strumienia mogłaby trafić także na giełdę warszawską.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 98_2015_03_30 |