Bieżący komentarz rynkowy 93/2015

Najważniejszym wydarzeniem minionego weekendu była publikacja danych na temat chińskiego bilansu handlowego w styczniu br.. Dane okazały się zaskakująco słabe w stosunku do oczekiwań rynku. Eksport spadł o 3,3% wobec oczekiwanego wzrostu o 6,3%, zaś import spadł o 19,9%, podczas gdy rynek spodziewał się spadku o zaledwie 3%. Obawy o kondycję chińskiej gospodarki wpłynęły na słaby początek tygodnia na rynkach akcji, ale czy rzeczywiście jest tak źle, jak pokazują surowe dane?

Chiny są z jednej strony dużym eksporterem różnorodnej gamy produktów, zaś z drugiej dużym importerem. Cechą charakterystyczną chińskiej wymiany handlowej jest zwykle duża zmienność i nieprzewidywalność na początku każdego roku, jednak trudno wytłumaczyć tym faktem aż tak dużą rozbieżność opublikowanych danych w porównaniu z oczekiwaniami. Miniony rok, to okres burzliwych zmian zarówno na rynkach walutowych, jak i surowcowych. Sprawdźmy, w jakim stopniu tymi właśnie zmianami da się wytłumaczyć słabe dane o chińskiej wymianie handlowej w styczniu.

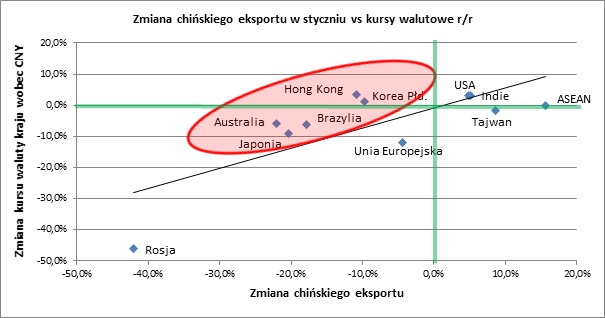

Największa część chińskiego eksportu to produkty mechaniczne i elektryczne oraz produkty high-tech stanowiące łącznie ponad 80%. Najwięksi odbiorcy chińskich produktów to (kolejno wg wielkości): USA, Unia Europejska, Hong Kong, kraje ASEAN (Indonezja, Malezja, Filipiny, Singapur, Tajlandia, Wietnam), Japonia, Korea Południowa, Indie, Rosja, Tajwan, Australia oraz Brazylia. Łączny udział tych krajów w chińskim eksporcie wynosi około 85%. Jak pokazują dane (wykres 1) głównym motorem napędowym chińskiego eksportu były w styczniu kraje ASEAN, a pozytywne dynamiki zanotowały także USA, Indie oraz Tajwan. Największy spadek dotyczy Rosji, ale można go całkowicie wytłumaczyć osłabieniem rubla wobec yuana. Podobnie ocenić należy eksport do Unii Europejskiej, którego wartość spadła o 4,4% w okresie, w którym euro straciło na wartości około 12% w relacji do yuana. Dane te można wręcz interpretować, jako oznakę poprawy sytuacji w Europie. Słabszy popyt ze strony Australii i Brazylii można z kolei wytłumaczyć niskimi cenami surowców, od których w znacznym stopniu uzależnione są gospodarki tych krajów. Pozostają Hong Kong, Japonia oraz Korea Południowa, które odpowiadają łącznie za około ¼ chińskiego eksportu i spadku eksportu do tych krajów nie da się wytłumaczyć ani zmianą kursów walutowych, ani niskimi cenami surowców. Na podstawie pojedynczych danych trudno ocenić, czy spadek chińskiego eksportu w tych kierunkach wiąże się ze słabszą koniunkturą w Hongkongu, Japonii czy też Korei Południowej. Na razie raczej nie potwierdzają tego wskaźniki wyprzedzające PMI dla przemysłu, które w przypadku Japonii i Korei notują poziomy powyżej 50 pkt. i znajdują się w trendach wzrostowych. Jedynie wskaźnik dla Hongkongu sugeruje możliwe osłabienie koniunktury (spadek z 50,3 pkt. w grudniu do 49,4 pkt. w styczniu – w grudniu wskaźnik znalazł się powyżej 50 pkt. po raz pierwszy od lipca 2014).

Chiński import w około 40% stanowią surowce, w tym najwięcej, bo wartościowo aż 1/3 wszystkich importowanych surowców stanowi ropa naftowa i jej pochodne. Średnia cena ropy naftowej w styczniu 2015 była o połowę niższa niż w styczniu 2014. Zakładając dla uproszczenia, że ceny pozostałych 2/3 surowcowego importu obniżyły się o 20%, otrzymamy średni spadek w kategorii „surowce" o około 30%. W uproszczeniu same surowce mogły wygenerować spadek importu rok do roku o około 12%. Potwierdzają to spadki importu z krajów eksportujących surowce: RPA (-42%), Brazylia (-40%), Australia (-35%), Rosja (-29%). Jeśli dodatkowo weźmiemy pod uwagę fakt, że znaczna część importu to tzw. część „przerobowa", która ponownie trafia na eksport (ten spadł o 6,3%), to spadek importu o blisko 20% zostanie w dużej mierze wyjaśniony.

Wykres 1: Zmiana chińskiego eksportu w styczniu vs kursy walutowe r/r. Źródło: opracowanie własne na podstawie danych tradingeconomics.com oraz stooq.com.

Na podstawie danych o wymianie handlowej za zaledwie jeden miesiąc, do tego charakteryzujący się wysoką zmiennością, trudno wyciągać wnioski na temat kondycji chińskiej i światowej gospodarki. Dużą część odchyleń opublikowanych danych od rynkowego konsensusu można dodatkowo łatwo wytłumaczyć zmianami, które zaszły w minionych 12 miesiącach na rynkach walutowych i surowcowych. Bardziej zaskakujące od samych danych wydaje się to, dlaczego konsensus pomylił się aż tak bardzo. Na to pytanie odpowiedzi szukać jednak nie będziemy, pewne natomiast jest to, że światowa gospodarka nie pogrąży się w recesji z powodu publikacji pojedynczych danych. Mogą one natomiast stanowić doskonały pretekst do realizacji zysków na rynkach akcji, w tym szczególnie takich, które były w ostatnim czasie wyjątkowo mocne. Niestety giełda warszawska w takich sytuacjach najczęściej także poddaje się korekcie i to niezależnie od tego, jak zachowywała się wcześniej. Nie wydaje się jednak, aby taka korekta mogła przybrać większą skalę, choćby ze względu na fakt, że widoczna jest od kilku tygodni akumulacja akcji w segmencie małych i średnich spółek. Ewentualna korekta powinna stanowić dobrą okazję do kontynuacji tego procesu.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 93_2015_02_09 |