Bieżący komentarz rynkowy 90/2015

Rok 2014 był w zasadzie lustrzanym odbiciem roku 2013, w którym niemal wszystko było na odwrót. Był to okres niezwykle trudny dla posiadaczy polskich akcji. Wprawdzie indeks WIG zanotował symboliczną dodatnią stopę zwrotu (niespełna 0,3%), jednak na akcjach małych i średnich spółek można było stracić niemałe pieniądze. Czy rok 2015 będzie bardziej sprzyjający dla giełdowych inwestorów?

W minionym roku powody do satysfakcji mogli mieć praktycznie tylko Ci inwestorzy, którzy zdecydowali się postawić na długoterminowe obligacje skarbowe. Hossa na tym rynku przerosła najśmielsze oczekiwania i najbardziej optymistyczne prognozy. Wśród przyczyn słabego zachowania polskiego rynku akcji na pierwsze miejsce wysuwa się oczywiście kryzys ukraiński, istotne znaczenie miała także mniejsza siła popytowa OFE na skutek reformy emerytalnej, a także cały szereg pomniejszych negatywnych czynników, które trapiły lokalny rynek akcji. Jako przykład można tu podać „klątwę" negatywnego „newsflowu", jaka spłynęła na sektor bankowy z kulminacją w postaci decyzji o niespodziewanie dużym wzroście opłat, jakie od 2015 roku będą ponosić banki na rzecz Bankowego Funduszu Gwarancyjnego (BFG). Z kolei motorem napędowym hossy na rynku obligacji skarbowych była presja deflacyjna widoczna niemal na całym świecie, a także oczekiwania rynku dotyczące wdrożenia niestandardowych rozwiązań stymulujących gospodarkę przez Europejski Bank Centralny. Tyle na temat przeszłości, ponieważ znacznie ważniejsza jest przyszłość i odpowiedź na pytanie: w co inwestować w 2015 roku? Czy lepiej zainwestować w obligacje skarbowe, czy może w akcje? W praktyce dla przeciętnego inwestora oznacza to wybór pomiędzy różnymi kategoriami funduszy inwestycyjnych. Warto w tej sytuacji rozważyć zależność pomiędzy oczekiwaną stopą zwrotu a ryzykiem związanym z inwestycją w dany rodzaj funduszy.

Przyjrzyjmy się na początek funduszom inwestującym w obligacje skarbowe (grupa dłużne polskie papiery skarbowe wg klasyfikacji Analiz Online), które przynajmniej teoretycznie należą do kategorii aktywów o ograniczonym ryzyku inwestycyjnym. W 2014 roku średnioważona aktywami stopa zwrotu w tej grupie funduszy osiągnęła wartość 7,4%, czyli znacznie więcej niż wyniosła stopa zwrotu z indeksu WIG w tym samym okresie. Tak świetny wynik jest efektem hossy na rynku obligacji skarbowych. Problem polega na tym, że obligacje skarbowe nie będą rosnąć w nieskończoność, bo ich rentowności zaczynają sięgać bardzo niskich poziomów (rentowność obligacji 10-cio letnich wyniosła na koniec 2014 roku zaledwie około 2,5%). Teoretycznie rentowności obligacji 10-cio letnich mogą spaść jeszcze bardziej, jeśli procesy deflacyjne na świecie będą się pogłębiać. Jednak z drugiej strony należy pamiętać o ogromnej płynności w światowym systemie finansowym za sprawą ultra łagodnej polityki pieniężnej największych banków centralnych świata. W pewnym momencie pieniądz ten zacznie krążyć w gospodarce wywierając presję na wzrost cen, co prowadzić będzie niechybnie do wzrostu rentowności obligacji skarbowych. Wysokie zyski w uznawanych za bezpieczne funduszach inwestujących w obligacje skarbowe, zupełnie niespodziewanie dla przeciętnego inwestora, zamienią się w niemałe straty. Zastanówmy się teraz, jaka jest oczekiwana stopa zwrotu inwestora, który zamierza zainwestować swoje oszczędności na 12 miesięcy w fundusz obligacji skarbowych przy założeniu, że po silnej hossie w 2014 roku rentowności tych obligacji przez cały okres trwania inwestycji utrzymają się na obecnych poziomach. Rentowność obligacji 10-cio letnich wynosi 2,5%, średnioważona aktywami opłata dystrybucyjna sięga 1,36%, zaś średnioważone aktywami całkowite koszty (Total Expense Ratio) wynoszą 1,11%. Rachunek jest dość prosty – oczekiwana stopa zwrotu inwestora wynosi z grubsza 0%. Jeśli ponadto weźmiemy pod uwagę fakt, że średnie duration portfela przeciętnego funduszu skarbowego jest znacznie niższe od 10, to przy normalnym kształcie krzywej rentowności, oczekiwana stopa zwrotu znajdzie się znacznie poniżej zera (rentowność obligacji 5-cio letnich wynosi około 2%). Rozważmy jeszcze, co musiałoby się wydarzyć, żeby fundusze dłużne polskie papierów skarbowych powtórzyły ubiegłoroczny wynik. Tutaj rachunek jest bardzo prosty – rentowność polskich „dziesięciolatek" musiałaby spaść znacznie poniżej rentowności niemieckich „bundów" (aktualnie około 0,5%) i dramatycznie poniżej rentowności 10-cio letnich obligacji amerykańskich (aktualnie około 2%). W tej sytuacji, jako alternatywę dla inwestycji w teoretycznie bezpieczny fundusz dłużny papierów skarbowych, warto rozważyć lokatę w dobrze zarządzany, zdywersyfikowany fundusz dłużny inwestujący w dług korporacyjny (EQUES Obligacji). Atrakcyjność funduszy opierających swoją strategię na długu korporacyjnym będzie tym większa, im lepsza będzie kondycja polskiej gospodarki, ponieważ wzrost gospodarczy sprzyjać będzie poprawie zdolności kredytowej przedsiębiorstw emitujących obligacje.

Nadszedł czas, aby odpowiedzieć na kluczowe pytanie, czy w 2015 roku warto inwestować w akcje? Z oczywistych powodów najbardziej interesują nas akcje firm notowanych na giełdzie warszawskiej, a zatem w zasadzie wszystko sprowadza się do kwestii, czy w roku bieżącym warto postawić na polskie akcje kosztem obligacji skarbowych? Wszystko wskazuje na to, że akcje w zależności od metody oceny albo dawno albo nigdy w historii polskiego rynku kapitałowego nie były tak atrakcyjne względem obligacji skarbowych jak obecnie. Podsumujmy nasze wnioski:

1. Stopa dywidendy dla szerokiego indeksu WIG jest na poziomie porównywalnym do rentowności 10-cio letnich obligacji skarbowych (wykres 1). Choć wykres obejmuje dane od 2007 roku, to jednak nigdy wcześniej w całej historii polskiego rynku kapitałowego stopa dywidendy dla indeksu WIG nie była na tak atrakcyjnym poziomie względem rentowności oferowanej przez obligacje skarbowe.

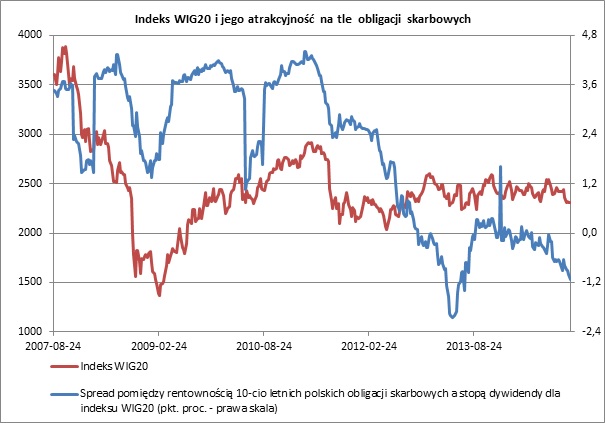

2. Stopa dywidendy dla największych spółek wchodzących w skład indeksu WIG20 jest wyższa od rentowności 10-cio letnich obligacji skarbowych o ponad 1 pkt. proc. (wykres 2). Największe spółki były pod tym względem bardziej atrakcyjne tylko w 2013 roku przed rozpoczęciem silnej fali wzrostowej. Jednak wówczas średnia stopa dywidendy dla indeksu była silnie zawyżona przez gigantyczną jednorazową dywidendę wypłaconą przez KGHM (stopa dywidendy około 20%).

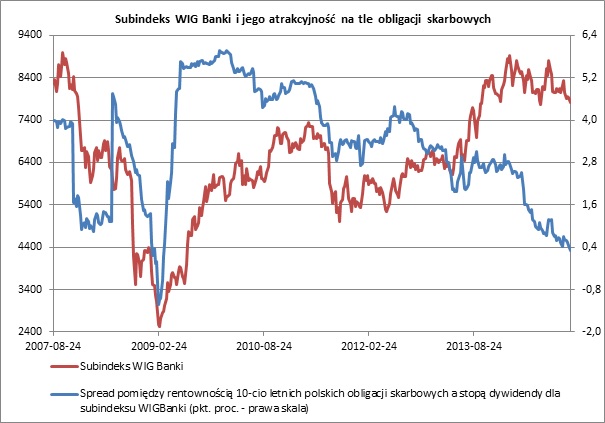

3. Największym sektorem na giełdzie warszawskiej jest sektor bankowy z udziałem około 39% w WIG20 oraz prawie 30% w WIG. Sentyment wokół sektora w ostatnich kilku miesiącach stał się skrajnie negatywny za sprawą presji wywieranej przez obniżki stóp procentowych na marżę odsetkową oraz wzrostu składek na BFG i spadku opłat interchange. Tymczasem według badań KPMG, pomimo tych okoliczności, prawie 60% banków oczekuje wzrostu przychodów i zysków w roku bieżącym. Do tego dochodzi atrakcyjna wycena, ponieważ aktualna stopa dywidendy dla banków w porównaniu z rentownością 10-cio letnich obligacji skarbowych była na bardziej atrakcyjnym poziomie niż obecnie tylko w samym dołku kryzysu finansowego w 2009 roku (wykres 3).

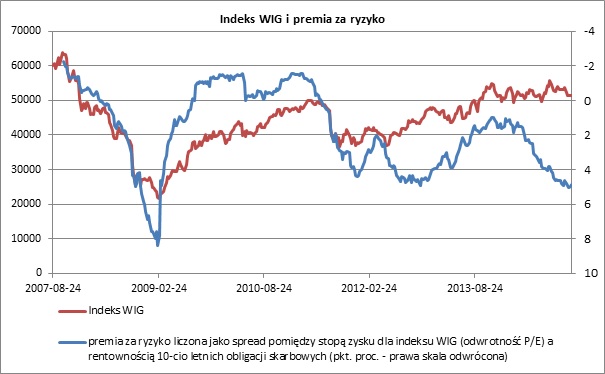

4. Premia za ryzyko dla indeksu WIG liczona jako różnica pomiędzy stopą zysku (odwrotność P/E) dla indeksu WIG a rentownością 10-cio letnich obligacji skarbowych była na wyższym poziomie niż obecnie tylko w okresie kulminacji kryzysu finansowego na początku 2009 roku (wykres 4).

Wykres 1: Indeks WIG i jego względna atrakcyjność na tle obligacji skarbowych. Źródło: opracowanie własne na podstawie danych stooq.com.

Wykres 2: Indeks WIG20 i jego względna atrakcyjność na tle obligacji skarbowych. Źródło: opracowanie własne na podstawie danych stooq.com.

Wykres 3: Subindeks WIG Banki i jego względna atrakcyjność na tle obligacji skarbowych. Źródło: opracowanie własne na podstawie danych stooq.com.

Wykres 4: Indeks WIG i premia za ryzyko. Źródło: opracowanie własne na podstawie danych stooq.com.

Naszym zdaniem po stagnacji giełdowych indeksów w 2014 roku polski rynek akcji stał się szczególnie atrakcyjny, a relatywna wycena akcji w porównaniu z obligacjami skarbowymi była po raz ostatni na tak niskim poziomie w 2009 roku, czyli na samym początku wzrostów po kryzysie finansowym. To, że akcje są atrakcyjne nie oznacza oczywiście, że nie mogą stać się jeszcze bardziej atrakcyjne. Jednakże poza względną atrakcyjnością akcji na tle obligacji skarbowych, za inwestycją w akcje przemawia również cały szereg innych czynników o charakterze fundamentalnym oraz płynnościowym. Jeśli chodzi o polską gospodarkę, to sądzimy, że nastąpi stopniowa odbudowa zaufania konsumentów i przedsiębiorców, niski koszt pieniądza powinien sprzyjać akcji kredytowej, a rok wyborczy pociągnie za sobą szybszą absorpcję środków unijnych oraz dodatkową ekspansję fiskalną. Sprzyjać powinno także otoczenie zewnętrzne, ponieważ, jak pokazuje historia, trzeci rok tzw. cyklu prezydenckiego w USA jest zdecydowanie najlepszym okresem dla rynku akcji. Generalnie widoczna od dłuższego czasu siła amerykańskiego rynku akcji ma swoje uzasadnienie w solidnych fundamentach gospodarki, a na horyzoncie nie widać czynników, które mogłyby zachwiać długoterminowym trendem wzrostowym. Oczekujemy także przełamania stagnacji w strefie euro. Obecnie oczekiwania w stosunku do gospodarki europejskiej są tak niskie, że prawdopodobieństwo pozytywnych zaskoczeń wydaje się bardzo wysokie. Tym bardziej, że znaczące osłabienie euro w ostatnich miesiącach istotnie poprawia konkurencyjność europejskich firm na międzynarodowych rynkach. Warto także pamiętać o pozytywnym wpływie niższych cen ropy naftowej na kondycję konsumentów niemal na całym świecie. Przy spadku cen ropy o 40% polski rachunek za rosyjską ropę jest w skali roku o ponad 7 mld USD mniejszy. Kwota ta stanowi równowartość niemal 1,4% polskiego PKB i stanowi skuteczny bufor na ewentualny spadek polskiego eksportu do Rosji w wyniku recesji w tamtejszej gospodarce.

W związku z powyższym wydaje się, że w 2015 roku najlepszą alternatywą inwestycyjną będą akcje i dlatego polecamy szczególnej uwadze inwestorów fundusze lokujące w tę kategorię aktywów, czyli EQUES Akcji, a także EQUES Aktywnej Alokacji. Dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą EQUES Obligacji oraz EQUES Pieniężny.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 90_2015_01_12 |