Bieżący komentarz rynkowy 92/2015

Styczeń okazał się najlepszym od trzech lat miesiącem dla głównych europejskich rynków akcji (Niemcy, Francja). Motorem wzrostów było silne przekonanie inwestorów, że nadszedł właściwy moment na podjęcie radykalnych działań przez Europejski Bank Centralny. ECB tym razem nie zawiódł, a nawet uczynił więcej niż spodziewały się rynki.

Po wielu miesiącach daremnych oczekiwań i zawiedzionych nadziei ECB wreszcie przeszedł do konkretów. Począwszy od marca 2015 bank rozpocznie skup papierów dłużnych o wartości 60 mld EUR w skali miesiąca, który obejmować będzie głównie obligacje skarbowe, a w dalszej kolejności inne papiery (papiery agencyjne, papiery zabezpieczone hipotecznie, itp.). Najważniejszym i zarazem najbardziej zaskakującym in plus elementem programu jest – z punktu widzenia rynków – jego w rzeczywistości otwarty charakter, tzn. opcja bezterminowego przedłużenia, jeśli oczekiwana przez ECB ścieżka inflacji nie będzie satysfakcjonująca. Skala europejskiego QE jest w zasadzie porównywalna z amerykańskimi pierwowzorami. FED skupował w skali miesiąca aktywa o wartości około 85 mld USD, 75 mld USD oraz 40 mld USD odpowiednio w ramach QE1, QE2 oraz QE3. Wartość tego ostatniego została następnie w grudniu 2012 roku zwiększona w ramach QE4 do 85 mld USD miesięcznie.

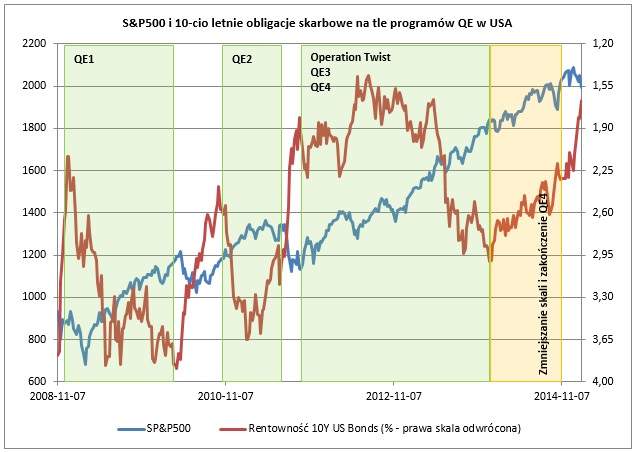

Co to oznacza dla rynków? Dla rynków akcji jest to informacja jednoznacznie pozytywna i nawet nie trzeba na to przytaczać specjalnych dowodów, ponieważ potwierdza to nie tak odległa historia (wykres 1). Amerykańskim programom „ilościowego luzowania" QE1, QE2, Operation Twist, QE3 oraz QE4 (określane często, jako rozszerzona wersja QE3) towarzyszyły wyraźne wzrosty indeksu S&P500. W tym samym czasie w podobnym kierunku podążała większość światowych indeksów. Zupełnie inaczej zachowywały się amerykańskie obligacje skarbowe, choć z pozoru mogłoby się wydawać, że ich regularne zakupy, dokonywane przez FED w dużej skali, powinny sprzyjać wzrostowi cen (spadkowi rentowności). Dane na wykresie 1 sugerują jednak wyraźnie, że ceny obligacji skarbowych rosły w oczekiwaniu na wdrożenie programu ich skupu, a w momencie, kiedy fizycznie rozpoczynał się ów skup, następowała realizacja zysków. Od tego momentu najbardziej pożądanym aktywem stawały się akcje.

Wykres 1: S&P500 i 10-cio letnie obligacje skarbowe na tle programów QE w USA. Źródło: opracowanie własne na podstawie danych stooq.com.

Jeśli reakcja rynków akcji na europejskie QE będzie podobna do tej, jaką wcześniej sprokurowała polityka FED, to do końca lutego powinno być otwarte optymalne okno do przebudowy portfela i zamiany obligacji skarbowych na akcje (początek skupu aktywów w marcu). Tymczasem „polski kryzys frankowy" powoli wydaje się poddawać kontroli i jak wynika z dokumentu „Propozycji rozwiązań Ministerstwa Gospodarki wobec problemów ze spłatą kredytów hipotecznych denominowanych we franku szwajcarskim CHF" rozsądek powinien zwyciężyć. Dostrzegamy w nim świadomość, że jakakolwiek próba pomocy „frankowiczom", skutkująca istotnym osłabieniem pozycji kapitałowej sektora bankowego, mogłaby przynieść fatalne konsekwencje dla polskiej gospodarki. Brak materializacji negatywnego scenariusza dla sektora bankowego może ponownie zachęcić zagraniczny kapitał do przemyślenia inwestycji w polskie akcje, tym bardziej, że płynności od marca brakować nie powinno.

Biorąc pod uwagę opisane okoliczności wciąż polecamy szczególnej uwadze inwestorów fundusze EQUES Akcji, a także EQUES Aktywnej Alokacji. Dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 92_2015_02_03 |