Bieżący komentarz rynkowy 89/2014

Najpierw Grecja potem Rosja, czyli grudniowy ambaras dobrze podsumowujący rok na giełdzie warszawskiej. Rok, którego wierny opis można zawrzeć w zaledwie trzech ogólnych prawach Murphy'ego. 1. Jeżeli coś może się nie udać, nie uda się na pewno. 2. Nie uda się nawet wtedy, gdy jednak nie powinno się nie udać. 3. Wszystko wali się na raz. Ważniejsze jednak jest to, co przed nami, a zatem co może nas czekać w związku z rosyjskim zamieszaniem?

Pod względem wartości PKB Rosję można porównać z Włochami, a zatem skoro rynek reagował nerwowo na problemy 9-krotnie mniejszej Grecji, to miał prawo poważnie zaniepokoić się wydarzeniami w Rosji. Strach dodatkowo potęgować mogły skojarzenia z rokiem 1998, kiedy rosyjska gospodarka doznała poważnego wstrząsu wywierając jednocześnie znaczący negatywny wpływ na gospodarkę polską. Dostrzegamy jednak istotne różnice pomiędzy 1998 rokiem, a obecną sytuacją. W latach 90-tych gospodarka rosyjska była pogrążona w stagnacji związanej z transformacją gospodarczą po upadku Związku Radzieckiego. Dodatkowo została ona osłabiona przez kryzys azjatycki w 1997 roku, a wysoki dług zewnętrzny przy relatywnie niskich rezerwach walutowych wystawiał rosyjską walutę na ryzyko spekulacyjnego ataku. Do pierwszej próby takiego ataku doszło jeszcze w listopadzie 1997 roku, jednak wówczas Bank Centralny Rosji zdołał obronić rubla kosztem 6 mld USD, czyli 1/3 wszystkich ówczesnych rezerw walutowych kraju. Kolejne miesiące upłynęły na nieudanych próbach wdrażania reform, a spadające ceny ropy naftowej oraz odpływ kapitału zagranicznego dodatkowo uszczuplały płynność finansową kraju. Ostatecznie 17 sierpnia 1998 rosyjski rząd upłynnił kursy walut, zdewaluował rubla oraz wstrzymał spłatę obligacji krajowych i ogłosił moratorium na spłatę zobowiązań zagranicznych.

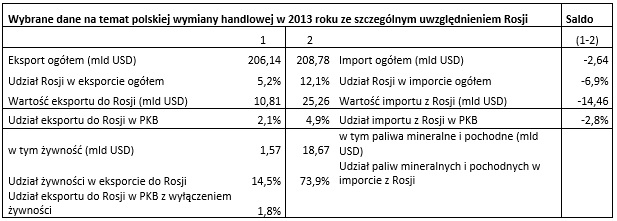

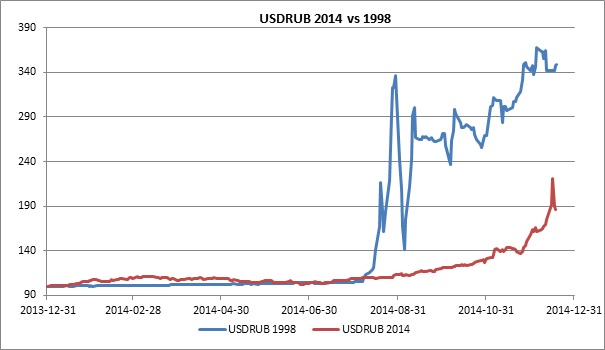

Dzisiejszy kryzys w Rosji ma dwie zasadnicze cechy wspólne z sytuacją w 1998 roku. Po pierwsze postępujące osłabienie rubla, choć jego skala jest dziś znacznie mniejsza (wykres 1), a po drugie spadek cen ropy naftowej (wykres 2). Choć spadek cen ropy w 2014 roku wydaje się bardziej gwałtowny (większy spadek w krótszym czasie), to jednak średnia cena ropy w 2014 roku w porównaniu z rokiem poprzednim nie spadła tak bardzo, jak w 1998. Pozostałe czynniki przemawiają zdecydowanie na korzyść dzisiejszej gospodarki, a wśród nich należy wymienić m.in.:

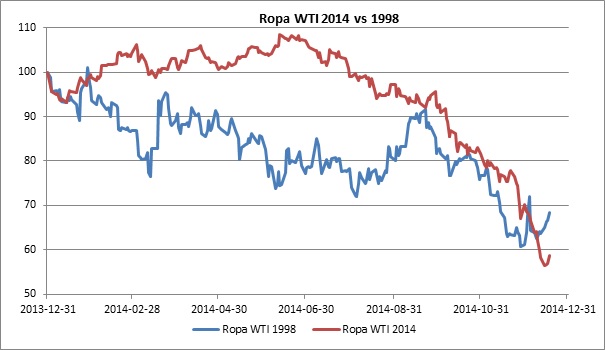

1.Istotnie mniejszy i względnie stabilny poziom długu zewnętrznego w relacji do PKB w porównaniu z 1998 rokiem – 35% vs 70% (wykres 3).

2.Całkowicie odmienna struktura długu zewnętrznego i bardzo niewielki udział sektora publicznego w zadłużeniu w 2014 roku (wykres 3).

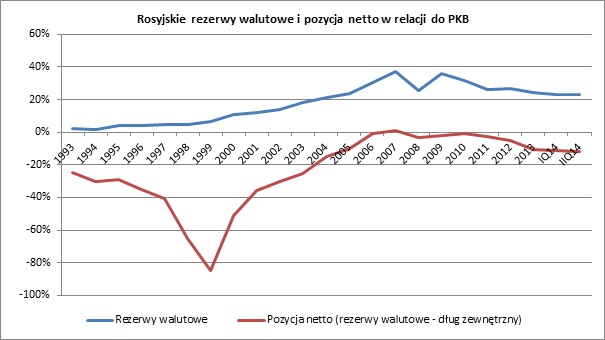

3.Istotnie wyższy poziom rezerw walutowych – ponad 20% PKB w 2014 vs 4,5% w 1998 (wykres 4).

4.Znacznie korzystniejsza pozycja zagraniczna netto (rezerwy walutowe minus dług zagraniczny) w relacji do PKB: -12% vs -65% (wykres 4).

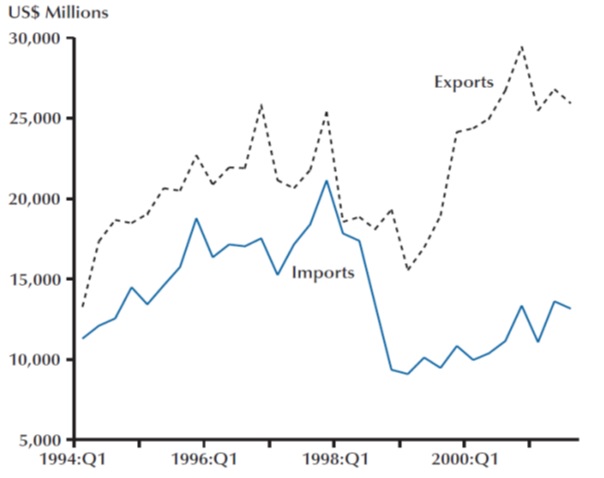

Kolejnym istotnym aspektem kryzysu w Rosji jest jego potencjalny wpływ na polską gospodarkę. Sprawdźmy najpierw, jaki był wpływ zadłużeniowo-walutowego kryzysu rosyjskiego z 1998 roku na wymianę handlową tego kraju (wykres 5). Spadek rosyjskiego importu można szacować z grubsza na 50%. Zakładając pesymistycznie, że następstwem obecnego kryzysu byłaby podobna zapaść wymiany handlowej, można łatwo policzyć, ile potencjalnie mogą stracić Polscy eksporterzy. Aby tego dokonać potrzeba trochę danych statystycznych dotyczących polskiej wymiany handlowej z 2013 roku. Zawarliśmy je w poniższej tabeli:

Źródło: Główny Urząd Statystyczny - Rocznik Statystyczny handlu zagranicznego 2014.

Okazuje się, że gdyby nie deficyt w handlu zagranicznym z Rosją Polska notowałaby w zasadzie regularnie nadwyżki w handlu zagranicznym. Udział eksportu do Rosji w 2013 roku stanowił około 2,1% polskiego PKB, z czego 14,5% stanowiły żywność i zwierzęta żywe, czyli pozycja objęta w roku bieżącym rosyjskimi sankcjami. Po jej wyłączeniu eksport do Rosji stanowi około 1,8% PKB. Jeżeli zatem miałby spaść aż o połowę, to polską gospodarkę czeka tylko z tego tytułu spowolnienie o 0,9%. Jest jednak jeszcze druga strona bilansu, czyli import. Ten z Rosji stanowi aż 4,9% polskiego PKB, w tym prawie 74% stanowi pozycja „paliwa mineralne i pochodne". Według danych Polskiej Organizacji Przemysłu i Handlu Naftowego import ropy do Polski wyniósł w 2013 roku ogółem 24,3 mln ton, z czego na Rosję przypadło 93,3%, czyli około 22,67 mln ton, co stanowi równowartość 164,6 mln baryłek. Biorąc pod uwagę fakt, że średnia cena ropy urals wyniosła w 2013 roku około 108 USD/bbl można szacować, że import ropy z Rosji stanowi około 95% pozycji „paliwa mineralne i pochodne", czyli wartościowo około 17,78 mld USD. Wyobraźmy sobie teraz następującą sytuację:

1.Średnia cena ropy urals utrzymuje się w 2015 roku na poziomie o 40% niższym niż w 2013, czyli około 65 USD/bbl.

2.Gospodarka rosyjska pogrąża się w recesji, a import do Rosji spada o połowę w stosunku do roku 2013, co pociąga za sobą spadek polskiego eksportu rzędu 0,9% PKB.

3.Średnia cena importu rosyjskiej ropy do Polski wynosi 65 USD/bbl, a nie 108 USD/bbl, jak w 2013 roku, co oznacza, że przy tej samej ilości zakupionej ropy rachunek za ropę jest niższy o 7,08 mld USD, co stanowi równowartość prawie 1,4% polskiego PKB.

4.Podsumowując przychody polskich eksporterów kurczą się o około 4,62 mld USD, ale polscy konsumenci, przedsiębiorcy i sektor publiczny będą dysponować łącznie dodatkową kwotą do wydania w wysokości 7,08 mld USD, dzięki mniejszemu rachunkowi wystawionemu przez Rosję.

Rzeczywistość gospodarcza jest oczywiście bardziej złożona, a powyższe obliczenia nie uwzględniają szeregu zależności w wymianie handlowej w skali Europy, czy Świata. Straty z tytułu mniejszego eksportu do Rosji poniosą także inni nasi partnerzy handlowi, np. Niemcy, co również może negatywnie wpłynąć na polski eksport. Z drugiej strony także Niemcy zaoszczędzą na niższych rachunkach za ropę. Tak, czy inaczej niższe ceny ropy z całą pewnością są pozytywną wiadomością dla konsumentów niemal na całym świecie, wyłączając jedynie państwa eksportujące ropę, w tym zwłaszcza Rosję.

Wykres 1: Indeks zmian kursu USDRUB w latach 1998 i 2014 (koniec 1997 i 2013 =100). Źródło: opracowanie własne na podstawie danych stooq.com.

Wykres 2: Indeks zmian kursu ropy WTI w latach 1998 i 2014 (koniec 1997 i 2013 =100). Źródło: opracowanie własne na podstawie danych stooq.com

Wykres 3: Rosyjski dług zewnętrzny w relacji do PKB ogółem i z podziałem na sektor prywatny i publiczny. Źródło: Bank Centralny Rosji.

Wykres 4: Rosyjskie rezerwy walutowe i pozycja zagraniczna netto (rezerwy walutowe-dług zewnętrzny). Źródło: Bank Centralny Rosji.

Wykres 5: Zmiana wartość rosyjskiego exportu i importu w trakcie kryzysu z 1998 roku. Źródło: Bank Centralny Rosji

Rynek przechodzi czasem takie okresy, kiedy strach jest wyolbrzymiany i takie, gdy euforia nie znajduje uzasadnienia w rzeczywistości. Często okresy te nawet nie są zbieżne z cyklem hossa-bessa. Tym razem strach wynikał z wyobraźni inwestorów, która została pobudzona silnym spadkiem rosyjskiej waluty w krótkim okresie czasu. W efekcie odżyły wspomnienia 1998 roku i ówczesnego kryzysu rosyjskiego, który wywarł silny – choć krótkotrwały – negatywny wpływ na polską gospodarkę oraz notowania cen akcji na giełdzie warszawskiej. Wydarzenia gospodarcze często bywają nieprzewidywalne i nawet najlepsi ekonomiści mogą „coś" nie doszacować, jednakże jak wynika z twardych danych ekonomicznych, gospodarka rosyjska jest dziś znacznie bardziej odporna na kryzys, a gospodarka polska znacznie mniej wrażliwa na zawirowania za wschodnią granicą. Dlatego sądzimy, że wzrost awersji do ryzyka związany z rosyjskimi „strachami", powinien stanowić okazję do kupna akcji po atrakcyjnych cenach. Perspektywy rynku na 2015 rok są pozytywne i jeśli sytuacja w Rosji niespodziewanie nie wymknie się spod kontroli, to wkrótce posiadacze akcji, chwaląc się osiągniętym zyskiem, będą wzbudzać zazdrość u tych, którzy w portfelu wciąż posiadać będą obligacje skarbowe. W związku z tym podtrzymujemy opinię, że warto rozważyć inwestycję w fundusze EQUES Akcji oraz EQUES Aktywnej Alokacji. Fundusze te niezmiennie stanowią dobrą alternatywę dla inwestorów o większej skłonności do ryzyka, bądź preferujących metodę systematycznego inwestowania. Dla tych, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą EQUES Obligacji oraz EQUES Pieniężny.

Korzystając z okazji wszystkim naszym Klientom, Partnerom i Przyjaciołom składamy najserdeczniejsze życzenia pełnych ciepła i radości Świąt Bożego Narodzenia oraz sukcesów i realizacji planów w Nowym 2015 Roku.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 89_2014_12_19 |