Bieżący komentarz rynkowy 79/2014

Wrzesień jest dotychczas niezwykle udanym miesiącem dla giełdowych inwestorów. Indeks WIG zyskał w tym czasie ponad 7%, a małe i średnie spółki wreszcie przełamały niemoc dotrzymując kroku tym największym. Tymczasem za oceanem rozgorzała dyskusja o rynkowych dywergencjach. Czy słabe zachowanie złota, ropy i amerykańskich „small capów" jest rzeczywiście złym prognostykiem dla rynków akcji?

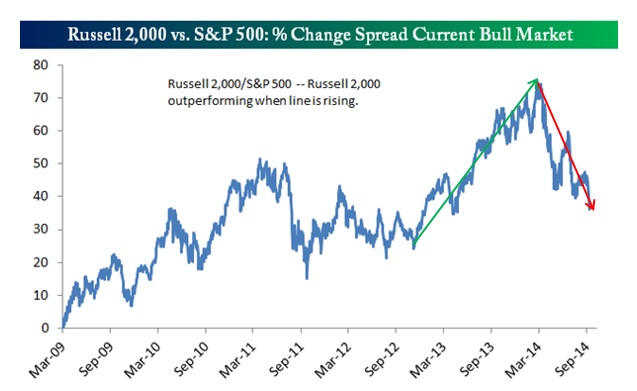

Jeśli na rynku jest głośno o jakimś zagrożeniu, to najczęściej nie jest ono aż tak groźne. Przez niemal cały 2013 rok dyżurnym zagrożeniem dla rynku akcji w USA były zbyt silne wzrosty małych spółek (wykres 1 – okres relatywnie silnego zachowania małych spółek w USA zaznaczony zieloną strzałką), które miały zapowiadać rynkowy szczyt i nadejście wielkiej bessy. Jak wiadomo nic takiego nie nastąpiło, a indeks S&P500 systematycznie piął się w górę i dziś znajduje się w okolicach historycznego maksimum na poziomie około 2000 pkt.. Teraz zagrożeniem zapowiadającym nadchodzącą bessę, zupełnie na odwrót, ma być słabość małych spółek (wykres 1 – okres zaznaczony czerwoną strzałką). Poszukajmy więc odpowiedników obecnej sytuacji w historii amerykańskiej giełdy. W okresie minionych 30-tu lat możemy znaleźć 4 podobne przypadki słabego zachowania małych spółek, rozumiane jako lata, w których wzrostowi indeksu S&P500 towarzyszył spadek indeksu Russell 2000 (indeks małych spółek). Były to lata 1984, 1987, 1998 oraz 2007. Spośród tych przypadków tylko ten ostatni poprzedzał nadchodzącą bessę i spadek obydwu indeksów (S&P500 oraz Russell 2000) o ponad 30% w kolejnym roku. Trzy pozostałe przypadki przynosiły silny dwucyfrowy wzrost indeksów w przedziale od 12,4% do aż 28%.

Hossa rządzi się swoimi prawami, a jej liderzy zmieniają się w czasie. Taka okresowa wymiana liderów wydaje się czymś zupełnie naturalnym i może trwać dopóty, dopóki nie pojawią się przynajmniej wczesne sygnały zmiany cyklu gospodarczego ze wzrostowego na spadkowy. Jeśli wzrost gospodarczy będzie kontynuowany, hossa będzie trwać, a w jej trakcie czasem lepiej będą się zachowywać duże spółki, a innym razem te mniejsze. To dlatego w trakcie hossy najlepsze efekty przynosi selekcja spółek, a nie próba przechytrzenia rynku agresywnymi ruchami alokacyjnymi.

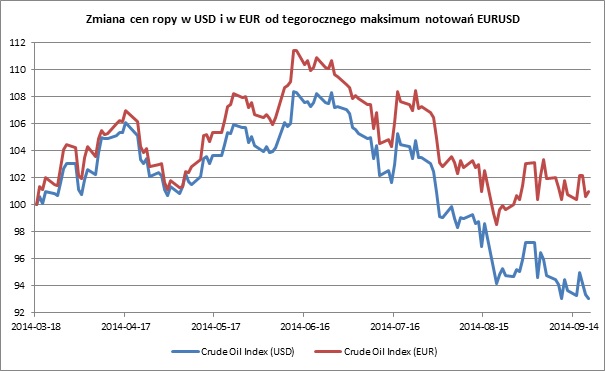

Jeśli chodzi o słabość rynku surowców, to wydaje się, że ma ona związek z umacniającym się dolarem, a nie dyskontowaniem nadchodzących problemów w światowej gospodarce. Z kolei mocny dolar jest efektem zmian w polityce pieniężnej największych banków centralnych świata. Amerykański FED myśli już raczej o tym, jak w najmniej bolesny dla rynków sposób ograniczyć stymulowanie gospodarki, podczas gdy ECB jest dopiero na początku procesu stymulowania. Skutkiem tych zmian jest mocniejszy dolar i słabsze euro, a to pociąga za sobą spadki cen surowców, których ceny wyrażone są w dolarze. Nie chodzi tylko o utrzymanie względnie stabilnej ceny w euro, ale także, a może nawet głównie o wpływ na sentyment rynkowy i przepływ kapitału spekulacyjnego (umocnienie dolara ma silny negatywny wpływ na sentyment na rynku surowców). Dla przykładu od 18 marca, czyli od tegorocznego maksimum notowań EURUSD, cena ropy naftowej wyrażona w dolarze spadła o około 7%, a ta sama cena, tyle, że wyrażona w euro wzrosła w tym samym czasie o około 1% (wykres 2).

Wykres 1: Siła relatywna małych spółek (indeks Russell 2000) vs duże spółki w USA (indeks S&P500) . Źródło: bespokeinvest.com.

Wykres 1: Porównanie zmiany cen ropy naftowej w USD oraz w UER od 18 marca br., czyli od tegorocznego maksimum notowań EURUSD. Źródło: opracowanie własne na podstawie danych stooq.com.

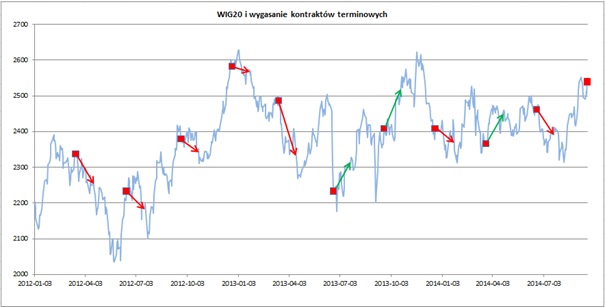

Wykres 3: WIG20 i wygasanie kontraktów terminowych z zaznaczonym kierunkiem zmian indeksu w okresie 1 miesiąca po wygaśnięciu tych kontraktów. Źródło: opracowanie własne na podstawie danych stooq.com.

Reasumując, czarne scenariusze pozostawmy czarnowidzom, którzy zawsze znajdą powód do wieszczenia bessy. Zamiast tego lepiej skupić się na fundamentach i otoczeniu makroekonomicznym, które w dalszym ciągu nie daje powodów do snucia negatywnych scenariuszy. W średnim terminie nie widzimy czynników, które skłaniałyby do zmiany pozytywnego nastawienia do rynku akcji. Krótkoterminowe zachowanie rynku bywa natomiast nieprzewidywalne, a spore wzrosty w krótkim okresie czasu mogą skłaniać do realizacji zysków. Statystycznie bywa też tak, że rynek wykazuje skłonność do korekty po wygaśnięciu kontraktów terminowych, zwłaszcza w sytuacji, gdy było ono poprzedzone kilkutygodniową falą wzrostową (wykres 3). Zachowanie rynku w trakcie takiej korekty będzie stanowić test siły rynku. Relatywnie płytka korekta z tzw. „podbieraniem" dołków intraday powinna w naszej ocenie stanowić zapowiedź kontynuacji hossy w nadchodzących miesiącach. Jeśli rynek podąży zgodnie z tym scenariuszem, będzie to dobry czas na przebudowę portfeli i selektywny dobór spółek pod kątem kolejnej fali hossy. Biorąc to pod uwagę w dalszym ciągu polecamy fundusze Eques Akcji oraz Eques Aktywnej Alokacji, z kolei dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 79_2014_09_23 |