Bieżący komentarz rynkowy 76/2014

Konsolidacja na krajowym rynku akcji, po silnym wzrostowym odreagowaniu czerwcowo-lipcowej fali przeceny, trwa już od tygodnia. Teoretycznie można uznać to za oznakę siły rynku, jednak z drugiej strony indeks WIG zachowywał się podobnie po wzrostowych falach z lutego, marca, czy też maja br., a mimo to nie nastąpiła trwała poprawa koniunktury. Czy tym razem będzie inaczej?

Spróbujmy raz jeszcze podsumować, co dotychczas wydarzyło się na rynku w roku bieżącym, jakie są tego przyczyny i implikacje na przyszłość. Istotny wpływ na zachowanie krajowego rynku akcji w tym okresie miały dwa czynniki: reforma emerytalna oraz konflikt na Ukrainie. Splot tych okoliczności okazał się szczególnie dotkliwy dla małych i średnich spółek. Indeks WIG250 stracił od początku roku około 17%, WIG50 około 8%, a indeks WIG reprezentujący tzw. „szeroki rynek" zanotował w tym samym czasie wzrost rzędu około 2%. Cechą charakterystyczną minionych miesięcy jest zatem ogromna przewaga największych spółek nad resztą „peletonu", a cały rynek porusza się w trendzie horyzontalnym, który opisać można formacją trójkąta na wykresie indeksu WIG (wykres 1). Silne wsparcie stanowi strefa 49-50 tys. pkt., zaś opór wynikający z górnego ograniczenia trójkąta znajduje się obecnie w strefie 52,5-53 tys. pkt., w okolicach, której znalazł się indeks po ostatnim wzrostowym odreagowaniu. Zasadnicze pytania, na który należałoby znaleźć odpowiedź w tej sytuacji, to:

1. czy rynek jest już gotów do wybicia z formacji trójkąta?

2. w którą stronę nastąpi ewentualne wybicie?

Odpowiedź na pierwsze pytanie będzie możliwa, jak zwykle, po fakcie. Na razie równie prawdopodobna wydaje się spadkowa korekta w ramach trójkąta, jak i wybicie z tej formacji w górę. Pokonanie strefy oporu wymagałoby z całą pewnością wyraźnego impulsu wzrostowego, którego źródłem w obecnej sytuacji może być w zasadzie tylko kapitał zagraniczny. Sierpniowa fala wzrostowa odbyła się właśnie za sprawą wzmożonej aktywności popytowej inwestorów zagranicznych, którzy powrócili na polski rynek po tym, jak zakończył się okres na podjęcie decyzji w sprawie dalszego przekazywania składek do OFE. Dobrym momentem do podjęcia próby zakończenia konsolidacji w ramach trójkąta i rozpoczęcia nowej fali hossy mogłoby być np. wyraźne pokonanie przez amerykański indeks S&P500 rekordowego poziomu 2000 pkt. (pozytywnego impulsu mogłoby dostarczyć także pokojowe zakończenie konfliktu na Ukrainie, ale na to raczej trudno liczyć).

O ile nie znamy odpowiedzi na pytanie, czy rynek jest już gotów do wybicia z formacji trójkąta, o tyle mamy dość silne przekonanie, że wybicie – do którego wcześniej, czy później dojść musi – nastąpi w górę, a nie w dół. Dlaczego?Powodów jest klika, a wśród nich na czoło wysuwają się:

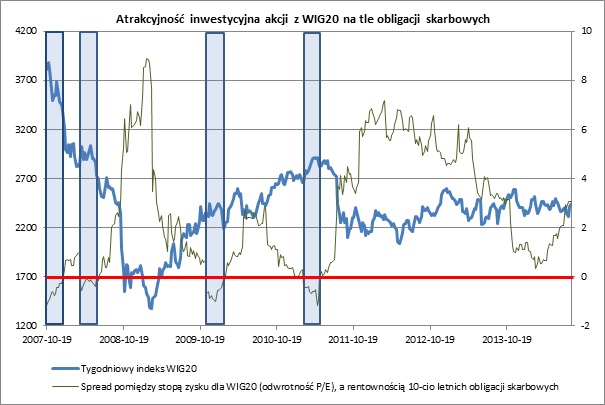

1. Akcje największych polskich spółek (WIG20) wciąż są relatywnie atrakcyjne na tle obligacji skarbowych (wykres 2). Wybicie indeksu WIG z formacji trójkąta dołem oznaczałoby z punktu widzenia analizy technicznej zakończenie hossy. Tymczasem hossa powinna zakończyć się przewartościowaniem akcji, czyli w praktyce niską ich atrakcyjnością w porównaniu z obligacjami skarbowymi. Z taką sytuacją mieliśmy do czynienia m.in. na szczycie hossy w 2007 roku oraz w 2011 roku przed wybuchem kryzysu w strefie euro. W ramach hossy 2012-2014 nic takiego nie miało miejsca.

2. Ubiegłotygodniowa konferencja w Jackson Hole rzuciła nieco więcej światła na kierunki w polityce pieniężnej największych światowych banków centralnych, która wywiera niezwykle istotny wpływ na trendy panujące na rynkach akcji. O ile w USA w następstwie wyraźnej poprawy w gospodarce, bardzo powoli zbliża się normalizacja polityki pieniężnej, o tyle strefa euro jest coraz bliżej podjęcia stanowczych i niestandardowych działań akomodacyjnych. Reasumując rynki w dalszym ciągu będą korzystać na wysokiej płynności dostarczanej przez banki centralne, choć jej źródła się zmienią.

3. Wysoce prawdopodobne wznowienie cyklu obniżek stóp procentowych w Polsce już na wrześniowym posiedzeniu RPP m.in. ze względu na: bardzo wysoką realną stopę procentową w Polsce, brak presji inflacyjnej, negatywny wpływ kryzysu ukraińskiego na polską gospodarkę oraz zbliżające się luzowanie polityki pieniężnej przez ECB, co mogłoby prowadzić do niepożądanego i nadmiernego wzrostu wartości złotego.

4. Polska gospodarka w kolejnych latach wspierana będzie napływem środków z Unii Europejskiej w ramach funduszy spójności, których średnioroczna wartość odpowiada prawie 3% polskiego PKB.

Kolejne pytanie, które nasuwa się w tym momencie, to: kiedy zakończy się słabość małych i średnich spółek? Sygnał do kontynuacji hossy nadejdzie prawdopodobnie z segmentu największych firm. Jednakże ewentualne wybicie indeksu WIG w górę z formacji trójkąta powinno w miarę szybko dać impuls do wzrostu cen akcji mniejszych firm, które po znacznej przecenie stały się relatywnie atrakcyjne. Jeśli giełdowe wzrosty będą kontynuowane, to sentyment inwestorów będzie się poprawiał, a co za tym idzie będą oni poszukiwać okazji inwestycyjnych nie tylko wśród największych firm.

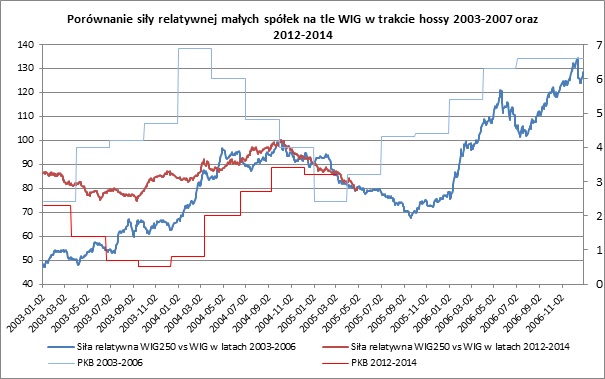

Słabość najmniejszych spółek w trakcie hossy nie jest czymś niespotykanym (wykres 3). Z podobną sytuacją mieliśmy do czynienia w trakcie hossy 2003-2007. Po 21 miesiącach relatywnie mocnego zachowania małych firm na tle indeksu WIG od stycznia 2003 do października 2004 nastąpił 11 miesięczny okres względnej słabości, któremu towarzyszyło spowolnienie polskiej gospodarki po okresie boomu związanego z wejściem Polski do Unii Europejskiej. Tym razem okres relatywnej siły małych firm był słabszy i krótszy (trwał zaledwie 11 miesięcy), a obecnemu okresowi względnej słabości towarzyszy jak na razie niewielkie spowolnienie wzrostu gospodarczego związane z kryzysem ukraińskim. Zakładając, że gospodarka powróci na ścieżkę wzrostową, a hossa na rynku akcji będzie kontynuowana, należy oczekiwać także powrotu „mody" na mniejsze spółki. Uwzględniając proporcje w czasie trwania okresów siły i słabości mniejszych firm w trakcie poprzedniej i obecnej hossy, należałoby oczekiwać zakończenia tejże słabości po 7 miesiącach, a więc już na przełomie sierpnia i września. Czy rzeczywiście tak się stanie? Wkrótce się przekonamy.

Wykres 1: Indeks WIG za ostatnie 2 lata. Źródło: stooq.com.

Wykres 2: Tygodniowy indeks WIG20 (lewa skala) oraz jego atrakcyjność na tle obligacji skarbowych opisana, jako różnica pomiędzy stopą zysku dla WIG20 (odwrotność P/E) i rentownością 10-cio letnich obligacji skarbowych (prawa skala). Obszary wycieniowane oznaczają okresy relatywnego przewartościowania akcji wchodzących w skład WIG20. Źródło: opracowanie własne na podstawie danych stooq.com.

Wykres 3: Porównanie siły relatywnej małych spółek (WIG250) na tle WIG w trakcie hossy 2003-2007 oraz 2012-2014 w kontekście makro. Źródło: opracowanie własne na podstawie danych stooq.com oraz GUS.

Podtrzymujemy opinię, że giełdowa koniunktura w drugim półroczu powinna być bardziej przychylna dla inwestorów i w związku z tym wciąż nie zmieniamy naszego pozytywnego nastawienia do rynku akcji. Dlatego polecamy fundusze Eques Akcji oraz Eques Aktywnej Alokacji, z kolei dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_76_2014_08_25 |