Bieżący komentarz rynkowy 78/2014

Coraz gorętszym tematem staje się ewentualne wznowienie cyklu obniżek stóp procentowych przez RPP. Z założenia cięcie stóp stanowi tzw. ekspansywną politykę banku centralnego, której celem jest pobudzenie wzrostu gospodarczego. Intuicja podpowiada, że to dobrze dla rynku akcji, a tymczasem w mediach najgłośniej mówi się o zagrożeniach. „Poszkodowanym" ma być największy sektor na giełdzie warszawskiej z udziałem w indeksie WIG sięgającym niemal 30%, zaś w WIG20 około 37,5%. Czy w związku z tym posiadacze akcji powinni obawiać się obniżki stóp?

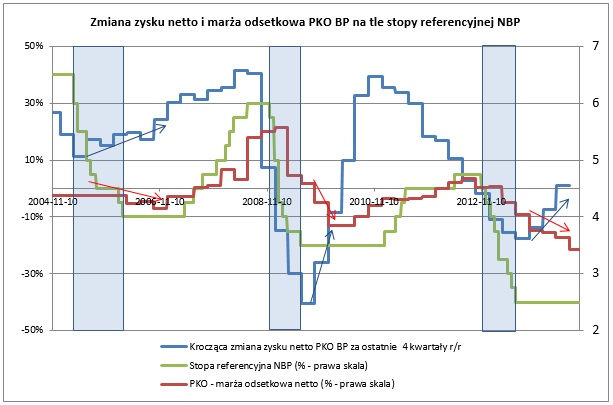

Na obniżce stóp procentowych mają ucierpieć przede wszystkim wyniki finansowe banków, a szczególnie wrażliwy na decyzje RPP ma być największy polski bank PKO BP, którego udział w indeksie WIG i WIG20 sięga odpowiednio 9,5% oraz 13,8%. Spróbujmy zatem na przykładzie tego banku sprawdzić, czy rzeczywiście jest się czego obawiać. Na wykresie 1 porównaliśmy zmianę zysku netto i marżę odsetkową PKO BP S.A. w zależności od poziomu i cyklu stopy referencyjnej NBP. Oto podstawowe wnioski:

1. Marża odsetkowa banku wykazuje silną korelację ze zmianą poziomu stopy referencyjnej NBP, czyli obniżka stóp procentowych rzeczywiście wywiera presję na spadek marży realizowanej przez bank na udzielonych kredytach. W praktyce wygląda to tak, że oprocentowanie udzielonych kredytów najczęściej oparte jest o rynkową stawkę WIBOR (plus marża), która zmienia się wcześniej niż same stopy NBP, ponieważ rynek zwykle z wyprzedzeniem antycypuje decyzje banku centralnego. Tymczasem obniżenie oprocentowania depozytów, czyli w praktyce kosztów udzielenia kredytów, wymaga nieco dłuższego czasu. Stąd w okresach obniżek stóp procentowych marża realizowana przez banki może znajdować się pod presją. Odwrotnie w cyklu wzrostowym stóp procentowych, banki zwykle nie kwapią się z podnoszeniem oprocentowania depozytów, co wspiera ich wyniki finansowe.

2. Spadek marży odsetkowej może początkowo wpływać na osłabienie dynamiki zysku netto, jednakże jest to efekt przejściowy, ponieważ bank stopniowo dopasowuje koszty obsługi depozytów do nowego poziomu stóp procentowych. Wkrótce ujawniają się także korzyści wynikające z niższego kosztu pieniądza w postaci wzrostu akcji kredytowej oraz niższych kosztów ryzyka (mniejsze odpisy na złe kredyty). W tej sytuacji dynamika wyniku finansowego może się poprawiać nawet w warunkach wciąż spadającej marży odsetkowej. Ostatecznie, pomimo krótkoterminowego negatywnego wpływu obniżki stóp procentowych na marżę odsetkową, wyniki finansowe banków korzystają na ożywieniu gospodarczym, które nastąpiło w efekcie obniżenia kosztu pieniądza.

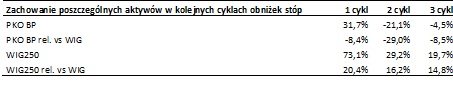

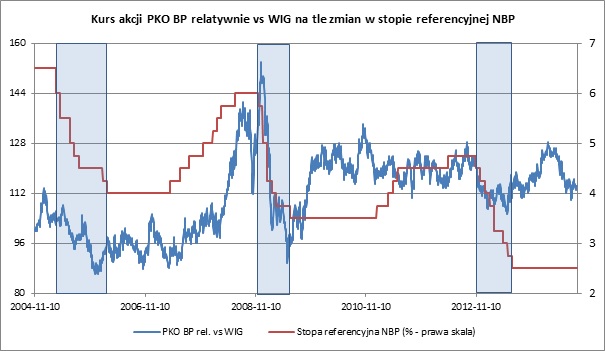

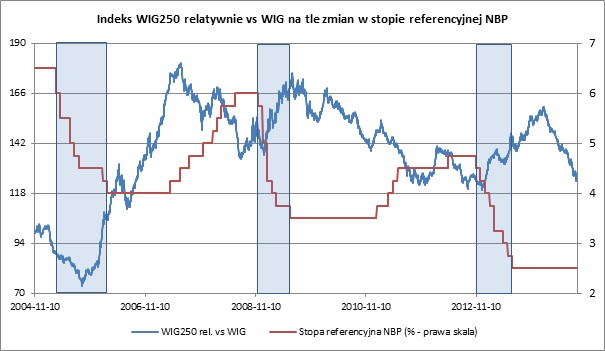

Co na to rynek? Rzeczywiście w trakcie trwania cykli obniżek stóp procentowych akcje PKO BP zachowywały się relatywnie słabo na tle rynku (tabela poniżej i wykres 2), jednakże w znacznie większym stopniu można to tłumaczyć nie słabością akcji samego banku, ale wyjątkową siłą sektora mniejszych spółek (także średnich, choć w mniejszym stopniu). To właśnie ten sektor jest zwykle największym beneficjentem obniżek stóp procentowych i spadającego kosztu pieniądza (tabela poniżej i wykres 3). Wraz ze wznowieniem cyklu obniżek stóp procentowych prawdopodobnie znów nadejdzie renesans tego segmentu rynku i tzw. „misie" znów będą w cenie.

Źródło: obliczenia własne na podstawie danych stooq.com

Wracając do samego PKO BP warto zwrócić uwagę na fakt, że poszczególne cykle obniżek stóp procentowych miały miejsce w zupełnie różnym otoczeniu. Wyróżnia się tu zwłaszcza okres kryzysu finansowego z lat 2008-2009, kiedy wyjątkowo słabe zachowanie akcji banku w trakcie obniżek stóp procentowych, wynikało przede wszystkim z odreagowania nadzwyczajnej siły akcji banku w pierwszej fazie kryzysu. Ponieważ był to kryzys, który najmocniej dotknął sektor bankowy na świecie, nasz największy bank musiał „nadrobić" stracony dystans.

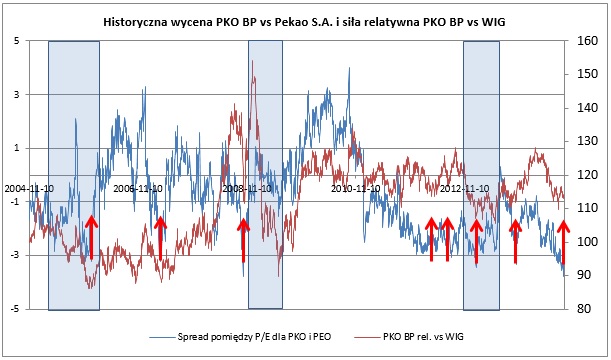

Jak tym razem zachowają się akcje banku PKO BP w przypadku, gdy cykl obniżek stóp procentowych zostanie wznowiony? Pierwsza reakcja za sprawą tzw. „szybkich rąk" zapewne będzie nerwowa, jednak istnieją przesłanki ku temu, aby twierdzić, że dla inwestorów o nieco dłuższym horyzoncie czasowym będzie to okazja. W tym miejscu warto zwrócić uwagę na relatywną wycenę PKO BP vs Pekao S.A. (wykres 4). Za każdym razem, gdy wycena odchylała się na niekorzyść PKO BP w stopniu porównywalnym do notowanego obecnie (czerwone strzałki na wykresie 4), akcje PKO BP wchodziły w etap relatywnie lepszego zachowania na tle rynku i to nawet, gdy miało to miejsce w trakcie trwania cyklu obniżek stóp procentowych. Innymi słowy wznowienie cyklu obniżek stóp procentowych przez RPP może już być uwzględnione w wycenach akcji giełdowych banków.

Wykres 1: Zmiana zysku netto i marża odsetkowa PKO BP na tle stopy referencyjnej NBP (z zaznaczonymi okresami cykli obniżek stóp procentowych). Źródło: opracowanie własne na podstawie danych NBP i PKO BP S.A..

Wykres 2: Kurs akcji PKO BP relatywnie vs WIG na tle zmian w stopie referencyjnej NBP (z zaznaczonymi okresami cykli obniżek stóp procentowych). Źródło: opracowanie własne na podstawie danych NBP oraz stooq.com.

Wykres 3: Indeks WIG250 relatywnie vs WIG na tle zmian w stopie referencyjnej NBP (z zaznaczonymi okresami cykli obniżek stóp procentowych). Źródło: opracowanie własne na podstawie danych NBP oraz stooq.com.

Wykres 4 Historyczna wycena PKO BP vs Pekao S.A. i siła relatywna PKO BP vs WIG (z zaznaczonymi okresami cykli obniżek stóp procentowych). Źródło: opracowanie własne na podstawie danych Bloomberg oraz stooq.com.

Po spowolnieniu wzrostu gospodarczego w ostatnich miesiącach, rynek – przy sprzyjającym otoczeniu płynnościowym („ilościowe luzowanie" ze strony ECB, obniżki stóp przez RPP) – zacznie dyskontować ożywienie gospodarcze w 2015 roku. Możliwe stopniowe „wygaszanie" konfliktu na Ukrainie poprawi sentyment przedsiębiorców, konsumentów i inwestorów, niższy koszt pieniądza będzie sprzyjał akcji kredytowej, a rok wyborczy pociągnie za sobą szybszą absorpcję środków unijnych, a także dodatkową ekspansję fiskalną, której wartość można szacować na prawie 1% PKB. Reasumując, nie pozostaje nam nic innego, jak tylko podtrzymać opinię, że końcówka roku będzie udana dla giełdowych inwestorów, a do łask powrócić mogą akcje małych i średnich spółek. Biorąc to pod uwagę polecamy fundusze Eques Akcji oraz Eques Aktywnej Alokacji, z kolei dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_78_2014_09_15 |