Bieżący komentarz rynkowy 77/2014

Po wielu miesiącach stagnacji i dryfowania bez wyraźnego trendu, krajowy rynek akcji prawdopodobnie wreszcie przełamał niemoc. Początek września przyniósł wybicie indeksu WIG w górę z formacji trójkąta, o której pisaliśmy w poprzednim komentarzu. Wszystko to przy solidnym wsparciu dobrych wiadomości z Ukrainy oraz wypowiedzi prezesów Marka Belki (NBP) i Mario Draghiego (ECB).

Początek września przyniósł nową falę optymizmu na giełdzie warszawskiej. Trzeba jednak przyznać, że nawet pomimo wzrostów w poniedziałek i wtorek rynek wciąż tkwił pod oporami i niewiele wskazywało na to, że nastąpi szybkie wybicie w górę. Wręcz przeciwnie rynek oczekiwał raczej rozpoczęcia spadkowej korekty i może właśnie takie spozycjonowanie inwestorów napędziło wzrosty w momencie, gdy pojawił się impuls. Okazała się nim informacja o wynegocjowanym porozumieniu w sprawie zawieszenia broni na Ukrainie, która pojawiła się w serwisach informacyjnych w środę przed południem. Droga do ostatecznego rozwiązania problemu jest zapewne jeszcze daleka, jednak zmniejszenie ryzyka zaognienia konfliktu jest tym, czego obecnie najbardziej potrzebuje zarówno rynek, jak i gospodarka. Konflikt ukraiński wywierał bowiem istotny wpływ na sentyment przedsiębiorców, konsumentów i inwestorów oraz stanowił ważną przyczynę wyhamowania tempa wzrostu polskiej gospodarki w ostatnich miesiącach.

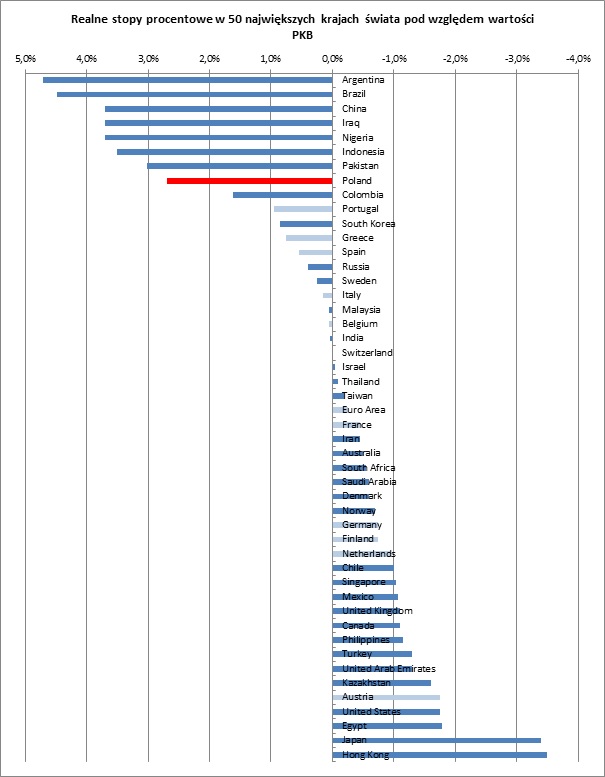

Również w środę odbyło się posiedzenie Rady Polityki Pieniężnej, na którym w naszej ocenie mogła zapaść decyzja o wznowieniu cyklu obniżek stóp procentowych. Ostatecznie RPP nie podjęła takiej decyzji, jednakże w komunikacie pojawiła się jej warunkowa zapowiedź: „Jeśli napływające dane będą potwierdzały osłabienie koniunktury gospodarczej oraz wzrost ryzyka utrzymania się inflacji poniżej celu w średnim okresie Rada rozpocznie dostosowanie polityki pieniężnej". Takie warunkowanie należy interpretować, jako standardowy język banku centralnego używany w celu zapowiedzi przyszłego działania. Na późniejszej konferencji prasowej Marek Belka potwierdził bardzo duże prawdopodobieństwo rozpoczęcia cyklu, a nie pojedynczej obniżki stóp procentowych. Obecna polityka NBP jest naszym zdaniem bardzo restrykcyjna i nie wspiera wzrostu gospodarczego. Krótkoterminowe realne stopy procentowe w Polsce należą do najwyższych na świecie (wykres 1). Zaledwie zbliżenie się w tym zakresie do maksymalnego poziomu notowanego w strefie euro (Portugalia), wymagałoby obniżki stóp o co najmniej 150 bps. Stąd nasze przekonanie o konieczności dalszych cięć, które wyrażamy w naszym komentarzu nie po raz pierwszy. Patrząc na rynek i gospodarkę w horyzoncie przyszłego roku dostrzec można czynniki, które będą stanowić solidne wsparcie dla powrotu na ścieżkę wzrostu. Stymulacji monetarnej towarzyszyć powinna wyższa absorpcja środków z Unii Europejskiej oraz ekspansja fiskalna rzędu prawie 1% PKB, związana w znacznym stopniu z okresem przedwyborczym.

Tymczasem dzień później do akcji wkroczył Europejski Bank Centralny (ECB), obniżając niespodziewanie główną stopę refinansową z 0,15% do 0,05%, a stopę depozytową z -0,1% do -0,2%. Największe wrażenie na rynkach mogła zrobić jednak zapowiedź wprowadzenia począwszy od października programu skupu papierów wartościowych zabezpieczonych aktywami (ABS) oraz zabezpieczonych obligacji. Szczegóły, w tym wielkość programu, zostaną ogłoszone 2 października, jednak rynkowa wieść niesie, że będzie to kwota 500 mld EUR. To wprawdzie mniej niż amerykańskie odmiany „ilościowego luzowania" (QE1 – 1,25 bln USD w ciągu 12 miesięcy, QE2 – 1 bln USD w 8 miesięcy, QE3 – początkowo 40 mld USD miesięcznie, później 85 mld USD miesięcznie, a następnie stopniowo ograniczane do obecnych 35 mld USD miesięcznie), jednak całkiem sporo, aby wpłynąć na wyobraźnię inwestorów. Ponadto, uwzględniając inne trwające programy (np. TLTRO), należy oczekiwać istotnego wzrostu sumy bilansowej ECB w nadchodzących miesiącach. To stanowić będzie solidny zastrzyk płynności dla rynków finansowych, a biorąc pod uwagę, jaki wpływ na światowe rynki akcji wywierało amerykańskie „QE", trudno wyobrazić sobie, aby giełdę warszawską ominęła hossa.

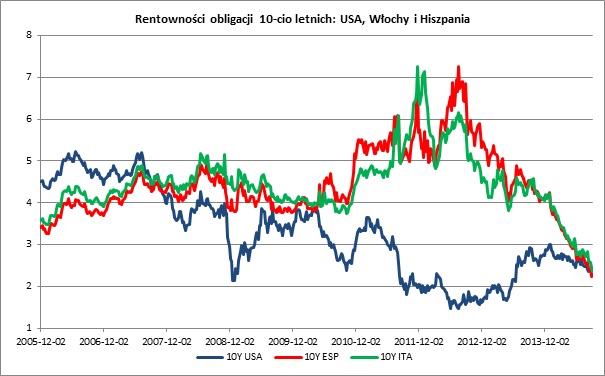

Tymczasem w oczekiwaniu na europejską wersję „QE" rentowności obligacji w Europie już od dłuższego czasu pikują w dół. Rentowności 10-cio letnich włoskich i hiszpańskich obligacji skarbowych, a więc gospodarek do niedawna pogrążonych w kryzysie fiskalnym, są już niższe niż ich amerykańskich odpowiedników (wykres 2). Sytuacja taka miała miejsce po raz ostatni przed wybuchem kryzysu w 2008 roku, jednak wówczas było to uzasadnione znacznie wyższym poziomem stóp procentowych w USA w porównaniu ze strefą euro (5,25% vs 4,0%). Można zatem zakładać, że europejskie rynki obligacji w znacznej mierze już zdyskontowały „dodruk" pieniądza przez ECB. Tymczasem rynki akcji na razie wciąż pozostają w tyle. Wydaje się jednak, że w warunkach rosnącej płynności w systemie finansowym, tylko kwestią czasu pozostaje rozpoczęcie nowej fali hossy napędzanej poszukiwaniem przez inwestorów wyższych stóp zwrotu niż są w stanie zaoferować obligacje skarbowe.

Wykres 1: Realne krótkoterminowe stopy procentowe w 50 największych krajach świata (pod względem wartości PKB). Źródło: tradingeconomics.com.

Wykres 2: Rentowność obligacji 10-cio letnich: USA, Włochy i Hiszpania. Źródło: stooq.com.

Reasumując, ostatnie miesiące roku powinny wynagrodzić inwestorom „cierpienia", jakich musieli doświadczać przez dłuższy czas. Nadchodząca odsiecz ze strony banków centralnych ECB oraz NBP daje spore szanse na rozpoczęcie kolejnej silnej fali hossy. Dlatego polecamy fundusze Eques Akcji oraz Eques Aktywnej Alokacji, z kolei dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_77_2014_09_08 |