Bieżący komentarz rynkowy 74/2014

Bieżące wydanie komentarza zdecydowaliśmy się poświęcić wyjątkowo nie wydarzeniom na rynkach, ale tematyce funduszy obligacji korporacyjnych. Zyskują one bowiem coraz większą popularność zarówno wśród inwestorów, jak i dziennikarzy. Oczywiście tych ostatnich bardziej interesuje nie co dobrego, ale co złego fundusze inwestycyjne mogą przynieść. Zacznijmy jednak od zalet, od korzyści jakie dla przeciętnego inwestora niesie inwestowanie w fundusze obligacji korporacyjnych lub fundusze uniwersalne, które w segmencie obligacji korporacyjnych mają znaczącą ekspozycję.

Na pierwszym miejscu musi znaleźć się dywersyfikacja – i miejsce to jak najbardziej słusznie się jej należy. Praktyka prywatnych inwestorów inwestujących w obligacje korporacyjne na własną rękę jest taka, że rzadko sięgają po więcej niż 2-3 emitentów. Fundusze obligacji mają w portfelu instrumenty dłużne kilkudziesięciu emitentów – np. EQUES Obligacji aktualnie lokuje w obligacje ponad 70 firm. Co się dzieje w przypadku kłopotów z uregulowaniem zobowiązań przez emitenta, którego obligacje znajdują się w portfelu inwestora indywidualnego? Zagrożona może być nawet połowa portfela. W prawidłowo zdywersyfikowanym funduszu często są to ułamki procenta.

Na drugim miejscu należy wymienić płynność. Wiele obligacji korporacyjnych jest niepłynna, zwłaszcza dla mniejszych inwestorów, dla których głównym źródłem płynności jest rynek Catalyst, gdzie obroty są niewielkie. Dlatego zbycie pakietu obligacji często wymaga dyskonta, które może skonsumować zyski z ostatnich kilku miesięcy. Inwestor lokujący w obligacje korporacyjne za pośrednictwem funduszu ma możliwość nabycia/umorzenia jednostek codziennie po aktualnej wycenie z całym narosłym zyskiem. Dlaczego fundusz jest w stanie dostarczać Inwestorom taką płynność? Po pierwsze, w funduszu zwykle występują zarówno nabycia, jak i umorzenia i często wypłata środków Inwestorom nie wymaga zbywania obligacji. Po drugie, fundusz ma szerszy dostęp do rynku finansowego, może zawierać transakcje bezpośrednio z bankami lub innymi inwestorami instytucjonalnymi i dlatego łatwiej, a co za tym idzie po lepszych cenach może sprzedać obligacje. Po trzecie, jeśli fundusz posiada dobrze zdywersyfikowany portfel pod względem terminu do wykupu, to praktycznie ciągle część obligacji jest wykupowana lub płaci kupon - źródła wolnej gotówki. Przy 70 różnych emitentach i średnim terminie do wykupu 2 lata (24 miesiące) miesięcznie zapadają blisko 3 obligacje.

Na trzecim miejscu warto wymienić przyczynę, dla której w ogóle warto interesować się jakimkolwiek funduszem inwestycyjnym – profesjonalne zarządzanie. W przypadku funduszu obligacji korporacyjnych powinno się ono przełożyć na zmniejszenie prawdopodobieństwa, że do portfela trafi bankrut. Zmniejszenie prawdopodobieństwa, a nie wyeliminowanie takiego ryzyka. Jest to największe nieporozumienie przewijające się w publikacjach na ten temat. W Dzienniku Gazety Giełdy i Inwestorów „Parkiet" z dnia 21 lipca 2014 pojawił się „śledczy" artykuł autorstwa p. Emila Szwedy z serwisu Obligacje.pl pt. „Podjęte ryzyko kiedyś przerodzi się w koszt", punktujący które fundusze mają papiery emitentów z problemami. Autor otarł się o prawdziwy wniosek, ale go nie uchwycił. Mianowicie napisał, że zarówno te fundusze, które mają wyższe oprocentowanie papierów w portfelu jak i te, które mają oprocentowanie niższe, zanotowały takie czy inne przypadki kłopotów emitenta. Jednym słowem – wszystkie fundusze. I to jest właśnie normalne. Jeżeli ktokolwiek lokując w portfel obligacji korporacyjnych zakładałby, że nigdy nic w tym portfelu nie zbankrutuje należy jak najszybciej pozbawić go możliwości zarządzania powierzonymi pieniędzmi. Bank udzielając kredytów i pożyczek w żadnym razie nie zakłada, że wszystkie pieniądze do niego wrócą, zakłada szkodowość w portfelu. Podobnie fundusz musi się liczyć z tym, że emitent popadnie w kłopoty. Czemu tak się dzieje? Z tej prozaicznej przyczyny, że przyszłość jest niepewna. Analityk kredytowy z całym swoim doświadczeniem i wiedzą nie przewidzi wszystkiego co może spotkać kredytobiorcę, podobnie zarządzający funduszem obligacji, dzięki wiedzy i doświadczeniu może odsiać tych emitentów, którzy są najbardziej ryzykowni, ale nawet w najlepszej spółce coś może pójść nie tak, a dwa lata to bardzo dużo czasu. Taka jest natura rzeczy. Dobra wiadomość jest natomiast taka, że kompetentnie zarządzane fundusze radzą sobie z tym problemem. Jak? Dywersyfikacja i profesjonalny dobór emitentów prowadzą do niewielkiego udziału pojedynczych pozycji - zagrożony jest wyłącznie ułamek kapitału, a dzięki lokowaniu środków w papiery emitentów notowanych (niestety w niektórych funduszach dominuje wycena pozarynkowa) pogarszanie się kondycji finansowej emitenta znajduje odzwierciedlenie w wycenie stopniowo i rozkłada się na wiele miesięcy - w wycenie jednostki nie następuje żaden skokowy spadek. Przykład z życia – EQUES Obligacji pociągnięty do tablicy wraz z innymi konkurencyjnymi funduszami niedawną publikacją prasową. Przez ponad 2 lata działalności funduszu przewinęło się przez portfel ponad 90 emitentów, tylko 1 nie spłacił obligacji - papiery były notowane stąd utrata ich wartości wpływała stopniowo na jednostkę i kilkudziesięcioprocentowy spadek wartości został już dawno uwzględniony w jednostce, a obecny udział tej obligacji w portfelu to ułamki procenta. Zdarzyły się na rynku wpadki - fundusze, które miały problem z płynną obsługą umorzeń lub znacznym spadkiem wartości jednostki na skutek kumulacji emitentów z problemami w portfelu. Dlatego trzeba być ostrożnym i uważnie wybierać fundusz poszukując tych dobrze zarządzanych. Dobrze zarządzany fundusz obligacji korporacyjnych to taki, w którym niewypłacalności emitentów zdarzają się sporadycznie, a ich wpływ na wynik funduszu jest ograniczony. Funduszy obligacji korporacyjnych, w których w horyzoncie długoterminowym problemy emitentów nigdy nie występują, po prostu nie ma.

Fundusze obligacji korporacyjnych są i w najbliższym czasie będą atrakcyjne dla inwestorów akceptujących umiarkowane ryzyko inwestycyjne. Przyspieszająca gospodarka zwiększa bezpieczeństwo portfela takich funduszy, firmom łatwiej prowadzi się działalność operacyjną i maleje liczba bankructw. Przyspieszająca gospodarka to także perspektywa wzrostu inflacji i stóp procentowych. Oprocentowanie obligacji korporacyjnych zazwyczaj skonstruowane jest o marżę płaconą ponad WIBOR stąd wzrost rynkowych stóp procentowych prowadzi do wzrostu oprocentowania obligacji korporacyjnych i dlatego obligacje korporacyjne lepiej znoszą podwyżki stóp niż stałokuponowe obligacje skarbowe.

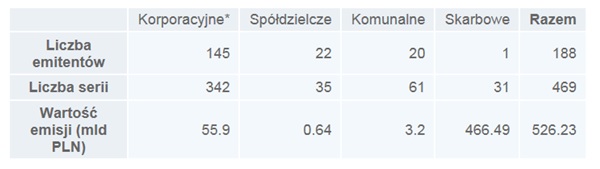

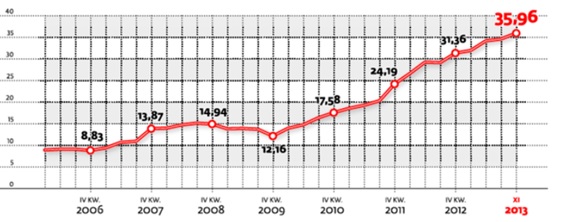

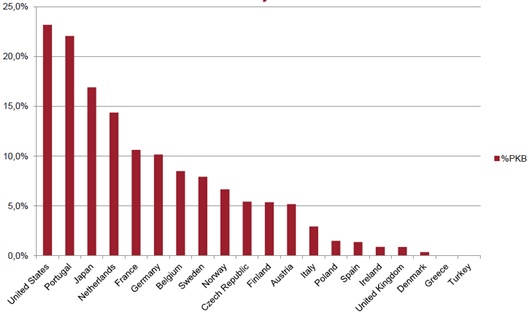

Rynek długoterminowych obligacji przedsiębiorstw, notując dwucyfrowe stopy wzrostu wielkości emisji w ostatnich latach, jest jednym z najdynamiczniej rozwijających się rynków w Polsce. Na samym rynku obligacji GPW Catalyst wartość emisji obligacji korporacyjnych nominowanych w PLN wynosi ok. 56 mld PLN. Mimo silnego wzrostu rynku w ostatnich latach, wartość emisji obligacji przedsiębiorstw jako % PKB w Polsce jest wciąż bardzo niska, szczególnie gdy porównamy ją do innych krajów UE, USA czy Japonii.

Tabela 1: Instrumenty dłużne notowane – nominowane w PLN. Źródło: www.gpwcatalyst.pl.

Wykres 1: Wartość papierów dłużnych wyemitowanych przez przedsiębiorstwa (o zapadalności dłuższej niż rok, mld zł). Źródło: Dziennik Gazeta Prawna, Fitch Polska.

Wykres 2: Wartość emisji obligacji przedsiębiorstw jako % PKB w 2012 r. – zadłużenie krajowe. Źródło: ECB, Bank for International Settlements, www.bondspot.pl.

Jak będzie wyglądał rynek obligacji w perspektywie do końca roku? Odpowiedź na to pytanie jak zwykle nie jest łatwa i dlatego wolimy zarządzać ryzykiem kredytowym, inwestując w obligacje przedsiębiorstw, niż ryzykiem rynkowym, którym obarczone są obligacje skarbowe z długiego końca krzywej rentowności. Może się oczywiście zdarzyć, że hossa na rynku obligacji skarbowych trwać będzie dalej po wdrożeniu nadzwyczajnych środków przez ECB, ale równie dobrze takie działanie może być już uwzględnione w cenach. W naszej ocenie ryzyko rynkowe inwestycji w długie obligacje skarbowe znacząco wzrosło, od kiedy Otwarte Fundusze Emerytalne zostały pozbawione możliwości inwestycji w tę kategorię aktywów. Płynność rynku istotnie się obniżyła, a ewentualny odpływ kapitału zagranicznego w sytuacji kryzysowej może wywierać znacznie większą presję na ceny obligacji niż w przeszłości.

Inwestorzy preferujący stabilne i przewidywalne zyski powinni docenić zalety funduszy EQUES Obligacji oraz EQUES Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_74_2014_07_30 |