Bieżący komentarz rynkowy 70/2014

W ostatnim czasie na pierwszy plan wśród wydarzeń okołorynkowych wysuwa się afera podsłuchowa z udziałem kluczowych przedstawicieli polskich władz rządowych i finansowych. Czy afera może mieć istotne znaczenie dla polskiego rynku akcji? Nieco światła na to zagadnienie może rzucić przykład podobnych afer, z jakimi mieliśmy do czynienia na Węgrzech i w Turcji.

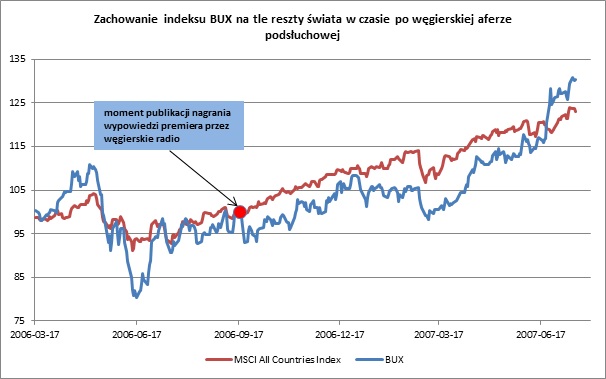

17 września 2006 roku węgierskie radio ujawniło nagraną wypowiedź premiera Ferenca Gyurcsanya z zamkniętego spotkania rządzącej Węgierskiej Partii Socjalistycznej (MSP). Spotkanie odbyło się w maju tego samego roku, a więc w miesiąc po wygraniu przez MSP wyborów parlamentarnych na kolejną kadencję. Premier w ostrych słowach wypowiedział się na temat zakłamywania stanu węgierskiej gospodarki w czasie pierwszej kadencji oraz podczas kampanii wyborczej, a także zapowiedział konieczność przeprowadzenia drastycznych reform. Wywołało to liczną demonstrację pod gmachem węgierskiego parlamentu, która przerodziła się w gwałtowne zamieszki. Jednakże pomimo zamieszek i nacisków opozycji, premier nie ustąpił ze stanowiska i dopiero 14 kwietnia 2009 roku uchwalone zostało konstruktywne wotum nieufności wobec jego rządu.

Jak na te wydarzenia zareagował węgierski rynek akcji? Na wykresie 1 zaprezentowaliśmy zachowanie indeksu BUX na tle szerokiego indeksu MSCI All Countries. Dla większej przejrzystości danych wykresy zostały wystandaryzowane w taki sposób, że wartości obydwu indeksów z dnia przed ujawnieniem afery zostały sprowadzone do poziomu 100. Jak widać pierwsza reakcja rynku była negatywna, a BUX w ciągu tygodnia po ujawnieniu afery stracił około 7%. Jednak kupując węgierskie akcje w tym momencie można było do końca 2006 roku, a więc w zasadzie w 3 miesiące uwzględniając przerwę świąteczną, zrealizować zysk rzędu 16,5%, czyli ponad 6% więcej niż wyniosła stopa zwrotu z indeksu MSCI All Countries w tym samym czasie. Można zatem uznać, że węgierska afera spowodowała tylko krótkotrwałe perturbacje na tamtejszym rynku, które stanowiły okazję do kupna akcji po atrakcyjnych cenach. Węgierskie akcje były wprawdzie bardziej wrażliwe na korektę w początkach 2007 roku, jednakże nie zmienia to faktu, że należały one do liderów ówczesnej światowej hossy w jej końcowej fazie (marzec-lipiec 2007).

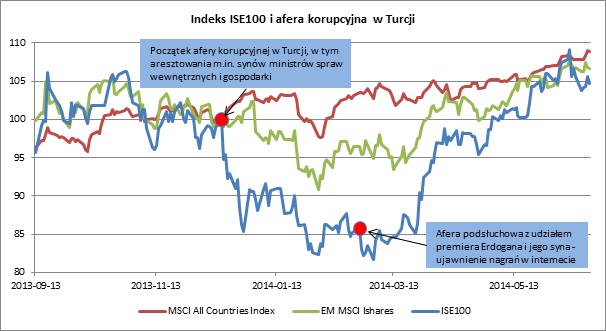

Afera korupcyjna w Turcji rozgorzała na dobre 17 grudnia ubiegłego roku, kiedy to policja przeprowadziła zakrojoną na szeroką skalę operację antykorupcyjną. Aresztowano 22 osoby, w tym synów trzech ministrów – spraw wewnętrznych, gospodarki oraz ministra ds. środowiska i urbanizacji. Afera miała swój ciąg dalszy i dotknęła nawet samego premiera Recepa Erdogana. 24 lutego bieżącego roku pojawiły się w internecie nagrania rozmowy telefonicznej Erdogana, która miała

się odbyć 17 grudnia, a więc w dniu przeprowadzenia policyjnej akcji antykorupcyjnej. W trakcie rozmowy Erdogan miał powiedzieć synowi, aby ten pozbył się z domu ogromnych ilości gotówki w związku z policyjną akcją antykorupcyjną. Autentyczności nagrań nie udało się potwierdzić, a Erdogan do dziś pozostaje premierem Turcji.

Reakcja tureckiego rynku akcji była bardziej zdecydowana, niż w przypadku giełdy węgierskiej (wykres 2 – indeksy wystandaryzowane do wartości 100 na dzień przed początkiem afery korupcyjnej). Indeks ISE 100 zaliczył około 15% spadek w dwa tygodnie, a miesiąc później jeszcze bardziej pogłębił spadki. Kulminacja giełdowej przeceny miała miejsce tydzień po opublikowaniu rzekomego nagrania rozmowy telefonicznej Erdogana z synem (a więc 3,5 miesiąca po policyjnej operacji antykorupcyjnej). Maksymalna strata od momentu rozpoczęcia operacji antykorupcyjnej sięgnęła około 18% licząc po cenach zamknięcia. Dlaczego reakcja giełdy tureckiej była zdecydowanie bardziej stanowcza niż węgierskiej? Przyczyn może być kilka, w tym m.in. fakt, że korupcja na szczeblach władzy to jednak zjawisko znacznie gorsze niż kłamstwo, znaczenie mogło też mieć spozycjonowanie kapitału zagranicznego i jego gwałtowny odpływ w przypadku Turcji, czy też generalnie słabe postrzeganie rynków wschodzących w okresie wybuchu tureckiej afery, które mogło spotęgować przecenę (na wykresie 2 oprócz MSCI All Countries Index dodatkowo zamieściliśmy notowania ETF Ishares obejmującego rynki wschodzące). Ostatecznie jednak „korupcyjna" przecena także w Turcji przyniosła dużą okazję do kupna akcji po atrakcyjnych cenach. W ciągu zaledwie trzech miesięcy po osiągnięciu dołka na początku marca br., akcje tureckie zwiększyły swoją wartość aż o około 1/3 i należały w tym czasie do najlepszych inwestycji wśród światowych rynków kapitałowych.

Wykres 1: Afera podsłuchowa na Węgrzech i jej wpływ na tamtejszy rynek akcji. Źródło: opracowanie własne na podstawie danych stooq.com.

Wykres 2: Afera korupcyjna w Turcji i jej wpływ na tamtejszy rynek akcji. Źródło: opracowanie własne na podstawie danych stooq.com.

W przypadku polskiej afery podsłuchowej reakcja rynku była jak na razie dość spokojna i ograniczyła się do przedpołudniowej przeceny w poprzedni poniedziałek. Inaczej nie mogło być, gdyż z ujawnionych dotychczas nagrań nie wynika nic szczególnego, poza samym faktem, że nagranie kluczowych osób w kraju wystawia kiepskie świadectwo polskim służbom odpowiedzialnym za ich ochronę. Można wręcz powiedzieć, że rozmowa ministra Sienkiewicza z prezesem NBP Markiem Belką odbyła się w dobrym interesie naszego kraju. Problem polega na tym, że NBP nie może kupować polskich obligacji skarbowych, a może bez ograniczeń nabywać podobne papiery emitowane przez zagraniczne rządy, pozostawiając nasz rodzimy rynek na łasce kapitału zagranicznego. W efekcie nadwyżki finansowe NBP trafiają za granicę, a polski rząd musi zadłużać się w obcych bankach. W tym zakresie Polska należy do nielicznych wyjątków w skali światowej, a sama polityka banku centralnego w takiej postaci jest bardziej korzystna dla zagranicznej finansjery niż dla samej Polski.

Reasumując, afera podsłuchowa nic nie zmienia, jeśli chodzi o perspektywy rynku akcji w Polsce. Ryzyko związane jest z możliwością publikacji nagrań kolejnych kluczowych osób, których ponoć jest łącznie kilkadziesiąt godzin. Na dzień dzisiejszy trudno przypuszczać, czy ewentualnie mogą one zawierać coś, co przybliży nas do wariantu tureckiego. Podejmując decyzje inwestycyjne należy także pamiętać o tym, że hossa rządzi się swoimi prawami i nawet wariant turecki ostatecznie skończył się silnym wzrostem cen akcji. Być może kolejne tygodnie przyniosą nowe informacje i nakażą bardziej ostrożne podejście, jednak na razie nie widzimy powodów, aby odwracać się od inwestycji w akcje. W związku z tym wciąż polecamy fundusze Eques Akcji oraz Eques Aktywnej Alokacji. Dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji polecamy Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_70_2014_06-23 |