Bieżący komentarz rynkowy 68/2014

Indeks WIG zanotował najlepszy tydzień od 9 miesięcy pod względem zrealizowanej stopy zwrotu. Stało się tak głównie za sprawą wzmożonej aktywności popytowej ze strony inwestorów zagranicznych w miniony czwartek, ale nie tylko. Każda sesja minionego tygodnia była wzrostowa - to pierwszy taki przypadek od przełomu lipca i sierpnia minionego roku. Czy to oznacza zakończenie marazmu na giełdzie warszawskiej?

Bez wątpienia, po długim okresie słabości i marazmu, rynek pokazał wreszcie siłę i prawdopodobieństwo kontynuacji trendu wzrostowego w średnim terminie jest wysokie. Jeśli hossa powróci, to gdzie szukać okazji inwestycyjnych? Początkowa faza wzrostu zapewne będzie typowo "benchmarkowa", czyli najpierw popyt skoncentruje się na WIG20 oraz największych spośród średnich spółek. Dopiero po bardziej wyraźnej poprawie nastrojów inwestorzy zaczną szukać okazji inwestycyjnych wśród mniejszych spółek, a trzeba przyznać, że wyceny wielu z nich stały się bardzo atrakcyjne po wielotygodniowej przecenie. Dlatego, nawet w sytuacji koncentracji popytu na największych spółkach, te mniejsze mogą dotrzymywać im kroku we wzrostach tylko z powodu wycofania się strony podażowej.

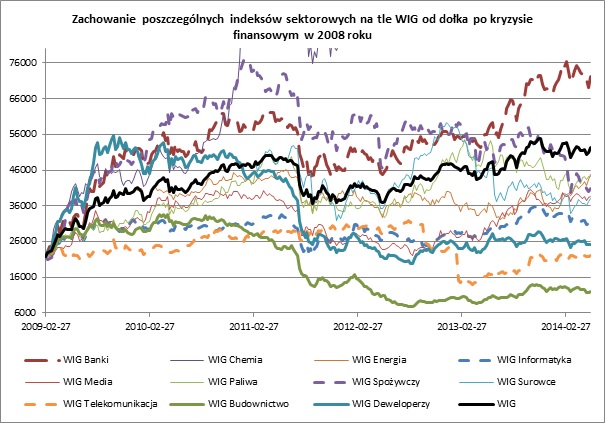

W jakich sektorach szukać inwestycyjnych okazji? Analizując zachowanie poszczególnych indeksów sektorowych GPW od dołka w 2009 roku zwraca uwagę fakt, że tylko dwa sektory zdołały pokonać indeks WIG (wykres 1), pomijając oczywiście fakt, że wiele spółek, które były liderami hossy (np. LPP, CCC i wiele innych) nie mieści się w żadnym z publikowanych przez GPW indeksów sektorowych. Najlepiej w tym okresie zachował się sektor chemiczny, który stanowił dobrą ekspozycję na wzrost cen surowców po kryzysie finansowym w 2008 roku (indeks WIG Surowce jest obliczany od marca 2011 roku) oraz sektor bankowy, stanowiący klasyczną ekspozycję na wzrost gospodarczy. Zakładając teraz kontynuację wzrostu gospodarczego sektor bankowy wciąż powinien zachowywać się relatywnie dobrze. Szczególnych okazji inwestycyjnych należy jednak poszukiwać wśród dotychczasowych maruderów i dlatego zwracamy uwagę na dwa sektory, które zostały wyjątkowo mocno dotknięte w trakcie kryzysu w 2011 roku. Indeksy sektorowe dla budownictwa oraz deweloperów należą do najsłabszych licząc od minimum indeksu WIG w lutym 2009 roku. WIG Budownictwo jest zresztą jedynym indeksem sektorowym, który w tym okresie przyniósł ujemną stopę zwrotu. Wszystko za sprawą licznych bankructw firm budowlanych związanych z realizacją dużych projektów infrastrukturalnych. Dumpingowe ceny ofertowe i niskie zakładane marże na tych kontraktach zostały szybko skonsumowane przez bardzo silny wzrost cen materiałów budowlanych w latach 2010-2011 (rzędu 30-40%), powodując poważne problemy firm budowlanych i ich handlowych partnerów. Efektem ostatniego kryzysu w branży jest mniejsza konkurencja, a firmy, które przetrwały, nie są skłonne kontynuować aż tak agresywnej polityki cenowej. Zamiast polityki "chcemy wygrać wszystko" stosowane jest podejście selektywne, czyli "wybieramy kontrakty, które są dla nas rentowne". Ponadto rośnie skłonność prywatnych zamawiających do kierowania się innymi kryteriami niż cena przy wyborze generalnego wykonawcy.

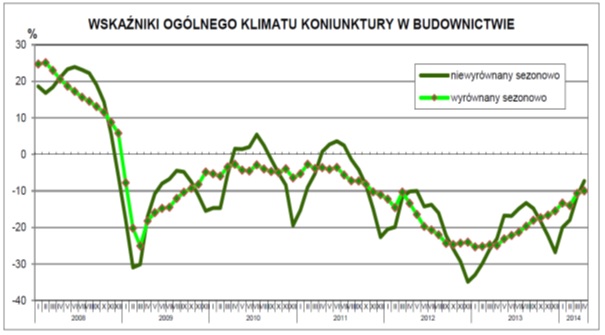

Dlaczego teraz notowania spółek wchodzących w skład tych indeksów mają się poprawić? Przede wszystkim dane GUS wskazują jednoznacznie na to, że dołek cyklu koniunkturalnego w budownictwie jest już za nami i obowiązującym trendem jest trend wzrostowy (wykres 2). Zdrowe finansowo spółki budowlane już w roku ubiegłym znacząco zwiększyły portfel zamówień i poprawiły jego jakość, co wpłynie na wzrost przychodów w latach 2014-2015 oraz poprawę marż. Jednocześnie dostrzegamy wiele czynników dalszego wzrostu dla sektora m.in. w związku ze zbliżającym się okresem kumulacji wydatków inwestycyjnych. Wśród nich wymienić należy:

1. Projekty infrastrukturalne - w ramach funduszy unijnych na lata 2014-2020 na projekty infrastrukturalne przeznaczona jest kwota rzędu 30 mld EUR, czyli o 20% więcej niż w latach 2007-2013.

2. Projekty energetyczne - jeszcze dwa lata temu wartość realizowanych projektów energetycznych wynosiła 2,5 mld PLN. Dziś realizowane są już projekty o wartości 20 mld PLN (największa inwestycja w Opolu ruszyła w lutym). To dopiero początek przyspieszenia, ponieważ łączna wartość inwestycji planowanych do realizacji w kolejnych 10-ciu latach przekracza 100 mld PLN.

3. Budownictwo mieszkaniowe - sytuacja w tym segmencie poprawia się już od kilku miesięcy, a niskie stopy procentowe i poprawa na rynku pracy powinny przyczynić się do coraz większego popytu na mieszkania (Indeks Dostępności Mieszkaniowej w Polsce praktycznie powrócił do maksymalnego poziomu z 2005 roku - wykres 3). Na razie największą barierą na drodze do mieszkaniowego boomu jest zbyt konserwatywne podejście banków do udzielania kredytów. Jednakże, bazując na dotychczasowej historii gospodarczej, skłonność ta będzie rosnąć wraz z kontynuacją wzrostu gospodarczego. Według lidera sektora budowlanego w Polsce, spółki Budimex, czeka nas dekada wzrostu w deweloperce mieszkaniowej ze względu na ogromne dysproporcje w liczbie mieszkań w przeliczeniu na 1000 osób pomiędzy Polską a innymi krajami Unii Europejskiej.

4. Nieruchomości komercyjne - w pierwszych miesiącach bieżącego roku znacząco wzrosła liczba i wartość transakcji kupna-sprzedaży nieruchomości komercyjnych w Polsce (także w innych krajach regionu), co zwykle zapowiada nadchodzące ożywienie inwestycyjne w tym sektorze.

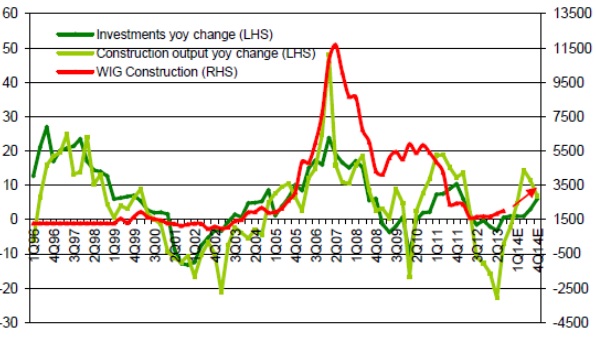

5. Kontynuacja ożywienia gospodarczego w Polsce - głównymi motorami wzrostu gospodarczego w Polsce były dotychczas eksport netto oraz konsumpcja. Jeśli ożywienie gospodarcze ma być kontynuowane, to teraz do gry powinny włączyć się wydatki inwestycyjne. To dobra wiadomość dla firm budowlanych, ponieważ zmiana inwestycji rok do roku jest silnie skorelowana z podobną zmianą produkcji budowlano-montażowej, a ta z kolej w dużej mierze uzasadnia zachowanie indeksu sektorowego WIG Budownictwo (wykres 4).

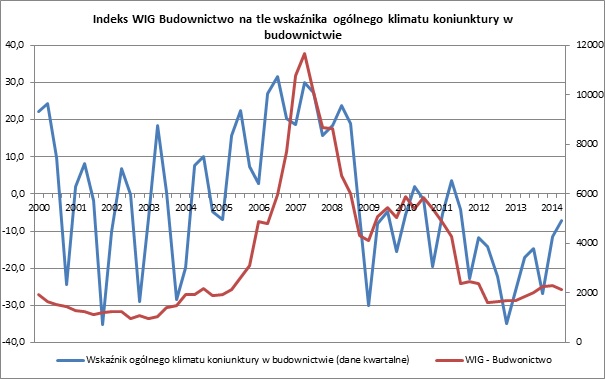

6. Opisane powyżej czynniki zapowiadają dalszą poprawę koniunktury w sektorze budowlanym, co z kolei powinno przełożyć się na kontynuację wzrostu Wskaźnika ogólnego klimatu koniunktury w budownictwie (wykres 2). Ten zaś wykazuje wysoką korelację z indeksem sektorowym WIG Budownictwo (wykres 5).

Wykres 1: Zachowanie poszczególnych indeksów sektorowych GPW na tle indeksu WIG od dołka w 2009 roku. Źródło: opracowanie własne na podstawie danych stooq.com.

Wykres 2: Wskaźnik ogólnego klimatu koniunktury w budownictwie (dane miesięczne). Źródło: GUS.

Wykres 3: Indeks dostępności mieszkaniowej M3. Źródło: Związek Banków Polskich.

Wykres 4: Indeks WIG Budownictwo (czerwona linia) na tle produkcji budowlano-montażowej (jasnozielona) i inwestycji (ciemnozielona). Źródło: DM BZ WBK research.

Wykres 5: Indeks WIG Budownictwo na tle wskaźnika ogólnego klimatu koniunktury w budownictwie. Źródło: opracowanie własne na podstawie danych GUS oraz stooq.com.

Reasumując, perspektywy rynku akcji w Polsce wyglądają pozytywnie, a na szczególną uwagę w średnim i długim terminie zasługują sektory budowlany i deweloperski. W krótkim terminie rynek już nieraz udowodnił, że może zachowywać się nieracjonalnie. Pięć wzrostowych sesji z rzędu nie zdarza się często i dlatego w tym tygodniu może pojawić się chęć do realizacji zysków. Jednakże z drugiej strony takie wydarzenie może świadczyć o sile rynku i jeśli ewentualna korekta będzie płytka, bez wyraźnej presji podażowej i po 2-3 sesjach rynek ponownie ruszy w górę, to można zakładać, że jesteśmy u progu większego ruchu cen akcji w górę. Wszystko wskazuje na to, że długo oczekiwany przełomowy moment na rynku akcji właśnie nastąpił. W tej sytuacji nie pozostaje nam nic innego, jak ponownie zwrócić uwagę na fundusze inwestujące w akcje, czyli Eques Akcji oraz Eques Aktywnej Alokacji. Dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji polecamy Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_68_2014_05-26 |