Bieżący komentarz rynkowy 67/2014

W USA wciąż mamy „dużą” spadkową korektę, o której wszyscy mówią, a ta uparcie nie chce nadejść. W Europie coraz głośniej mówi się o kolejnych działaniach ECB w celu pobudzenia gospodarki i powstrzymania presji deflacyjnej. Tymczasem w Polsce perspektywa podwyżek stóp procentowych wydaje się coraz bardziej mglista. Ostatni odczyt inflacji sprowokował wręcz dyskusję na temat ewentualnego cięcia stóp przez RPP.

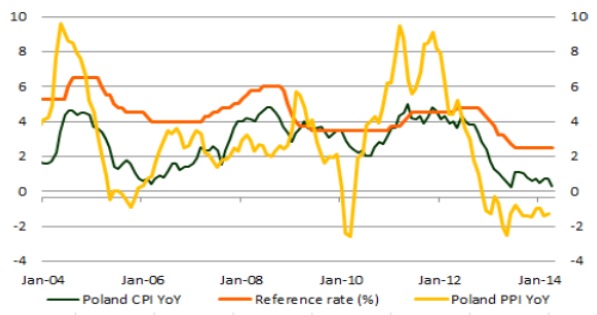

Kwietniowa inflacja w Polsce ponownie zaskoczyła analityków i ekonomistów. Ceny konsumpcyjne (CPI) wzrosły rok do roku o zaledwie 0,3% wobec oczekiwań na poziomie 0,6%. Niskie środowisko inflacyjne wydaje się względnie trwałe, ponieważ na taki odczyt składa się brak presji na wzrost cen w większości kategorii (w tym m.in. żywność, paliwa, energia, edukacja, usługi telekomunikacyjne), a zmiana rok do roku cen produkcyjnych – będących wskaźnikiem wyprzedzającym dla inflacji CPI – pozostaje ujemna od 17 miesięcy z rzędu (wykres 1). Tym samym coraz bardziej realne staje się, że w okresie wakacyjnym w Polsce zanotowana zostanie deflacja, czyli spadek cen konsumpcyjnych w ujęciu rok do roku. Byłby to pierwszy taki przypadek od początku transformacji w Polsce. Brak presji inflacyjnej widać w całym naszym regionie (np. Węgry w kwietniu odnotowały pierwszą deflację od 1968 r.) i w strefie euro. Zjawisko deflacji jest obecnie jednym z największych zagrożeń dla europejskiej gospodarki i właśnie dlatego ECB poważnie rozważa dalsze luzowanie polityki pieniężnej. W opinii tzw. konsensusu rynkowego scenariusz minimum na najbliższe posiedzenie ECB, to obniżka stóp procentowych, a coraz bardziej prawdopodobne stają się inne niestandardowe działania, jak np. program skupu aktywów na wzór amerykańskiego QE.

Tymczasem ostatnie dane na temat inflacji w Polsce wytrąciły jakiekolwiek argumenty z rąk „jastrzębiej” frakcji Rady Polityki Pieniężnej. Podwyżka stóp procentowych oddaliła się w czasie, a rynek zaczął wręcz spekulować na temat ewentualnej obniżki. Stopy forward (m.in. FRA 9x12) po raz pierwszy od wielu miesięcy spadły poniżej bieżącej stawki WIBOR, a według Bloomberga prawdopodobieństwo obniżki stóp procentowych na najbliższym posiedzeniu RPP (3 czerwca), implikowane z OIS (overnight index swaps) wynosi już 40%. Scenariuszem bazowym na to posiedzenie wciąż pozostaje status quo, jednak RPP dostała szereg argumentów za dalszym luzowaniem polityki pieniężnej. Wśród tych argumentów wymienić można m.in.:

1. rosnąca presja deflacyjna w Polsce, w regionie oraz w strefie euro,

2. dalsze luzowanie polityki pieniężnej przez ECB będzie wywierać presję na umocnienie złotego (działanie antyinflacyjne),

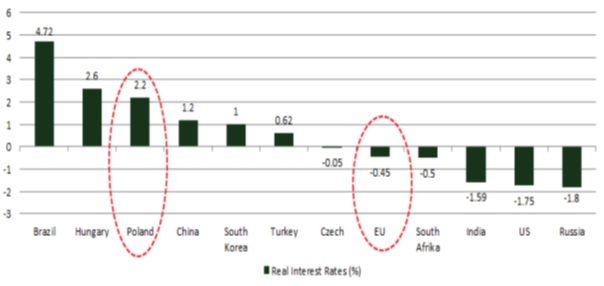

3. realne stopy procentowe w Polsce należą obecnie do najwyższych w Europie i nie tylko (wykres 2),

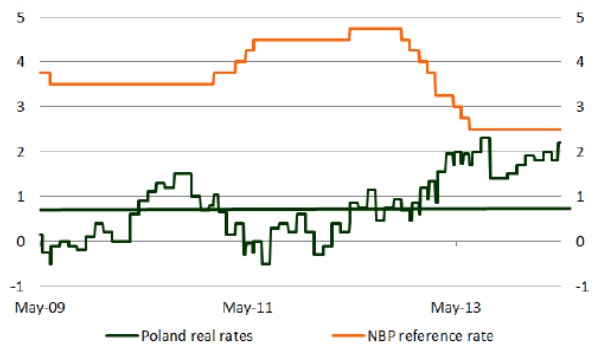

4. pomimo cyklu spadkowego stóp procentowych z lat 2012-2013 realne stopy procentowe znajdują się obecnie o około 1,5 pkt. proc. powyżej 5-cio letniej średniej (wykres 3),

5. negatywny i trudny do przewidzenia wpływ sytuacji na Ukrainie na sentyment konsumentów i przedsiębiorców, a także ich decyzje dotyczące wydatków konsumpcyjnych oraz inwestycyjnych.

Wykres 1: Inflacja cen konsumpcyjnych (CPI) oraz cen produkcyjnych (PPI) w Polsce na tle stopy referencyjnej NBP. Źródło: Bloomberg, Wood Research.

Wykres 2: Realne stopy procentowe w wybranych krajach. Źródło: Bloomberg, Wood Research.

Wykres 3: Stopa referencyjna NBP i realne stopy procentowe w Polsce. Źródło: Bloomberg, Wood Research.

Reasumując, sytuacja na rynku akcji w Polsce wciąż nie jest wyjaśniona, a inwestorzy wyczekują na impuls, który mógłby wskazać konkretny kierunek giełdowym indeksom. Potencjalnie na horyzoncie widać kilka czynników, które mogą wyrwać giełdę warszawską z letargu. Wśród nich można wymienić chociażby zbliżający się moment podjęcia decyzji o kolejnym luzowaniu polityki pieniężnej przez ECB, czy coraz bardziej odległe perspektywy na wzrost stóp procentowych w Polsce i rosnące prawdopodobieństwo obniżki stóp przez RPP. Pomocą w rozwiązaniu tej niepewnej sytuacji może w najbliższym czasie służyć także amerykański rynek akcji, który wbrew pesymistycznym prognozom wydaje się konsekwentnie dążyć ku kolejnym szczytom.

Niezależnie od tego kupno akcji w chwili obecnej wciąż pozostaje decyzją obarczoną podwyższonym ryzykiem, jednakże potencjalnie może ona przynieść ponadprzeciętną stopę zwrotu. Wiele wskazuje na to, że przełomowy moment dla krajowego rynku akcji jest już bardzo blisko. Dla inwestorów, którzy są skłonni podjąć takie ryzyko polecamy fundusze Eques Akcji oraz Eques Aktywnej Alokacji. Dla chcących przeczekać do wyjaśnienia sytuacji, najlepszą alternatywą będzie fundusz Eques Pieniężny, zaś dla tych, którzy nie akceptują zmienności typowej dla rynku akcji polecamy Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_67_2014_05-20 |