Bieżący komentarz rynkowy 69/2014

Miniony tydzień obfitował w wydarzenia ciekawe i niezwykle istotne z punktu widzenia giełdowej koniunktury. Rynek pracy w USA wreszcie w całości odrobił straty związane z kryzysem finansowym, Europejski Bank Centralny w końcu wyciągnął mocne karty, zaś w Polsce drzwi do kolejnej obniżki stóp procentowych zostały szeroko otwarte.

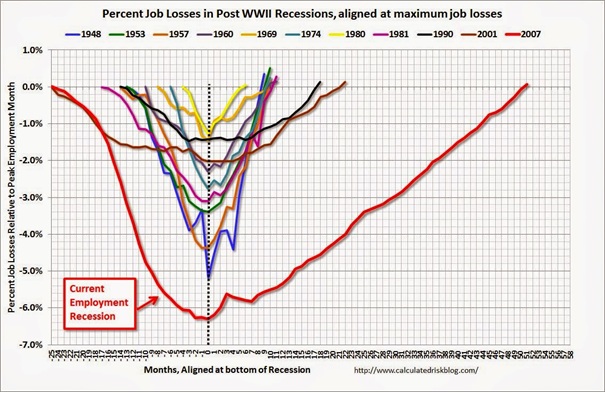

Kryzys finansowy z 2008 roku i jego skutki stanowiły dla rynku pracy w USA największe wyzwanie w powojennej historii tamtejszej gospodarki. Skala utraty miejsc pracy była nieporównywalna z żadną wcześniejszą recesją zanotowaną w tym okresie, a odrobienie tych strat w całości zajęło aż 51 miesięcy (wykres 1). Poprzedni szczyt zatrudnienia w USA został zanotowany w styczniu 2008 roku, a dno recesji na rynku pracy miało miejsce w lutym 2010. Od tego czasu gospodarka utworzyła około 8,8 mln miejsc pracy, dzięki czemu w maju 2014 roku zatrudnienie przekroczyło maksymalny poziom ze stycznia 2008 roku. Sytuacja na rynku pracy w USA z każdym miesiącem wygląda coraz lepiej. Utrzymuje się stabilny trend spadkowy stopy bezrobocia oraz poprawiają się wskaźniki strukturalne takie, jak: bezrobocie długoterminowe, średni czas trwania bezrobocia, czy udział zatrudnionych w niepełnym wymiarze czasu pracy z powodów ekonomicznych. Pod koniec 2012 roku powstrzymany został także trend spadkowy dynamiki płac nominalnych i od tego czasu tempo wzrostu płac znajduje się w wyraźnym trendzie wzrostowym (wykres 2).

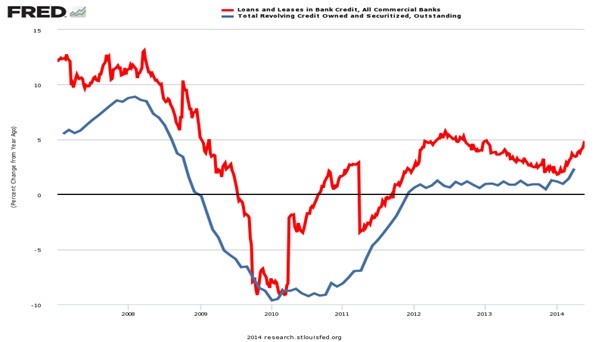

Poprawa na rynku pracy przekłada się na lepszą kondycję amerykańskiego konsumenta, który coraz chętniej sięga po kredyty bankowe (wykres 3). To napędza wydatki konsumpcyjne i umacnia jeszcze bardziej amerykańską gospodarkę i nie tylko. Wzrost gospodarczy w USA jest „eksportowany” na zewnątrz. Widać to wyraźnie m.in. w opublikowanych w ostatni weekend danych na temat chińskiego bilansu handlowego za maj (rekordowa nadwyżka w wysokości 36 mld USD). Wsparcie ze strony amerykańskiej gospodarki poważnie ogranicza ryzyko eskalacji problemu „złych długów” w chińskim systemie bankowym. Na sile amerykańskiej gospodarki skorzystać powinna także Europa, m.in. dlatego, że wzrost gospodarczy w USA w połączeniu z ograniczaniem programu skupu aktywów przez FED, powinien przełożyć się na osłabienie EUR względem USD. Dzięki temu poprawi się konkurencyjność europejskich produktów na światowych rynkach, nie wspominając o większym popycie ze strony umacniającej się amerykańskiej gospodarki.

Niezależnie od tego Europa wreszcie zamierza pomóc sama sobie, a ECB po wielu miesiącach bezczynności w końcu sięgnął po mocniejsze narzędzia. Najważniejszymi elementami decyzji, jakie zapadły na ubiegłotygodniowym posiedzeniu ECB są:

1. obniżenie stopy referencyjnej z 0,25% do 0,1%,

2. obniżenie stopy depozytowej z 0% do -0,1%,

3. obniżenie stopy pożyczkowej z 0,75% do 0,4%,

4. zawieszenie sterylizacji SMP (w praktyce oznacza to, że banki nie będą mogły „parkować” pieniędzy w ECB po dodatniej stopie wolnej od ryzyka – potencjalnie około 165 mld EUR więcej dla rynku),

5. utrzymanie nielimitowanych operacji refinansujących dla sektora bankowego przynajmniej do końca 2016 roku,

6. zapowiedź wdrożenia w roku bieżącym nowego kierunkowego programu LTRO (T-LTRO) zaprojektowanego w celu stymulacji kredytowania firm z sektora prywatnego o wstępnej szacunkowej wartości 400 mld EUR i zapadalności w 2018 roku,

7. rozpoczęcie prac nad przygotowaniem programu skupu ABS (instrumentów finansowych zabezpieczonych na aktywach),

8. rozpoczęcie prac nad przygotowaniem programu ilościowego luzowania (QE) opartego na dłużnych papierach skarbowych.

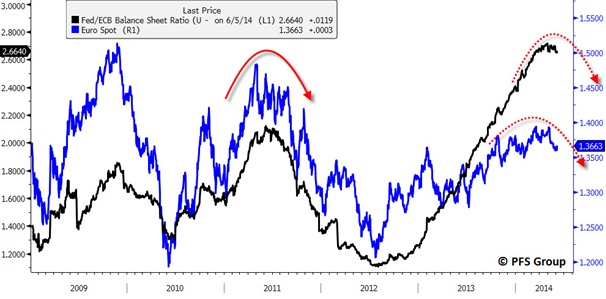

ECB wytoczył zatem ciężkie armaty w walce z deflacją, a uruchomienie klasycznego QE wydaje się już tylko kwestią czasu i dopracowania kwestii technicznych, co wyraźnie zasugerował Mario Draghi w trakcie konferencji po czwartkowym posiedzeniu. Konsekwencją działań planowanych przez ECB powinien być wzrost sumy bilansowej banku centralnego i dalsza presja na osłabienie EUR wobec USD i innych walut (wykres 4).

Ubiegłotygodniowe decyzje ECB stanowią także dla RPP solidny argument za wznowieniem cyklu obniżki stóp procentowych. W chwili obecnej wskaźniki koniunktury (trzeci z rzędu miesięczny spadek PMI) wskazują na lekkie osłabienie tempa ożywienia gospodarczego w Polsce w II kwartale, co wyraźnie kontrastuje z optymistycznymi prognozami NBP. Presja inflacyjna pozostaje bardzo niska, a realne stopy procentowe w Polsce należą do najwyższych na świecie, co teoretycznie stanowi wsparcie dla wyższej stopy oszczędności i ogranicza konsumpcję. Tymczasem wzrost płynności na rynkach finansowych w następstwie ubiegłotygodniowych decyzji ECB może jeszcze bardziej ostudzić Polską gospodarkę za sprawą prawdopodobnego umocnienia złotego. Do tego RPP zapewne nie będzie chciała dopuścić i dlatego prawdopodobnie należy oczekiwać obniżki stóp procentowych rzędu 0,25-0,5 pkt. proc. na lipcowym lub wrześniowym posiedzeniu.

Wykres 1: Zmiana liczby miejsc pracy w USA w trakcie poszczególnych recesji. Źródło: calculatedriskblog.com.

Wykres 2: Dynamika płac nominalnych w sektorze prywatnym w USA (z wyłączeniem stanowisk nadzorczych). Źródło: mBank, Bureau of Labor Statistics.

Wykres 3: Dynamika akcji kredytowej w USA (kredyty ogółem w bankach komercyjnych - czerwona linia, użycie kart kredytowych – niebieska linia). Źródło: FRED, businessinsider.com.

Wykres 4: Relacja sumy bilansowej FED do sumy bilansowej ECB (czarna linia) i kurs EURUSD. Źródło: dshort.com, PFS Group, Bloomberg.

Reasumując, perspektywy rynku akcji w Polsce i na świecie są pozytywne. Z jednej strony widać solidne fundamenty wzrostu gospodarczego w USA i wyraźne wsparcie amerykańskiej gospodarki dla reszty świata, a z drugiej ECB wreszcie przystąpił do ofensywy, która dla rynku akcji powinna oznaczać kontynuację fazy „risk on”, czyli przepływu globalnego kapitału w stronę bardziej ryzykownych instrumentów, w tym akcji. W tej sytuacji nie pozostaje nam nic innego, jak zwrócić uwagę na fundusze inwestujące w akcje, czyli Eques Akcji oraz Eques Aktywnej Alokacji. Dla inwestorów, którzy nie akceptują zmienności typowej dla rynku akcji polecamy Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_69_2014_06-09 |