Bieżący komentarz rynkowy 65/2014

Reforma systemu emerytalnego w Polsce w opinii wielu inwestorów jest jednym z kluczowych czynników ryzyka przy podejmowaniu decyzji o kupnie akcji w 2014 roku. Słabość polskiego rynku akcji w grudniu 2013 i styczniu 2014 faktycznie należy wiązać z tym czynnikiem, a konkretnie z przeprowadzonym na początku lutego transferem części obligacyjnej portfeli OFE do ZUS. Co dalej, czy rzeczywiście zmiany w systemie są aż tak istotne dla rynku w perspektywie kolejnych miesięcy i lat?

Dlaczego transfer obligacyjnej części portfeli OFE do ZUS miał aż tak istotny wpływ na zachowanie rynku z tak dużym wyprzedzeniem? Zgodnie z założeniami planowanej reformy emerytalnej na początku lutego do ZUS miały zostać przetransferowane środki w wysokości 51,5% aktywów zgromadzonych w OFE według stanu na dzień 31 stycznia 2014. Transfer mógł obejmować m.in. papiery wartościowe emitowane i gwarantowane przez Skarb Państwa oraz środki pieniężne (do ZUS nie mogły trafić m.in. akcje). Silny wzrost cen akcji w okresie od września do listopada 2013 roku spowodował, że udział aktywów, które mogły zostać przetransferowane do ZUS spadł w niektórych OFE poniżej progu 51,5%. Spowodowało to konieczność dostosowania struktury portfeli poprzez sprzedaż akcji. Ponadto, dostosowana w ten sposób struktura aktywów musiała być utrzymana do końca stycznia, co oznacza, że nawet, jeśli OFE nie były źródłem agresywnej podaży, to rynek miał świadomość, że każda próba wzrostu cen akcji w okresie do końca stycznia wymusi taką podaż. W związku z tym nikt nie kwapił się do kupowania akcji po wyższych cenach.

Jednym z elementów reformy emerytalnej jest tzw. „suwak bezpieczeństwa”. Jego mechanizm polega na tym, że aktywa ubezpieczonego są transferowane stopniowo do ZUS przez okres 10-ciu lat przed osiągnięciem wieku emerytalnego. Ma to zapobiec ryzyku tzw. „złej daty”, czyli niekorzystnej wycenie aktywów w momencie osiągnięcia wieku emerytalnego. Transfery w ramach „suwaka” będą dokonywane systematycznie, co miesiąc. Wyjątkiem jest rok bieżący, w którym w związku z reformą dokonane zostaną dwa istotne transfery „suwakowe”: w czerwcu (szacunkowo około 1,8 mld PLN) oraz w listopadzie (około 3 mld PLN). Łącznie w ramach „suwaka” OFE przekażą do ZUS około 5 mld PLN w roku bieżącym i co istotne wielkość ta nie ma żadnego związku z tym, ile osób zdecyduje się w dalszym ciągu odprowadzać część składki do OFE. Czy transfery w ramach „suwaka” mogą wygenerować istotną podaż akcji ze strony OFE? Jest to raczej mało prawdopodobne, ponieważ na koniec marca aktywa OFE wynosiły prawie 152 mld PLN, a średnie ważone aktywami zaangażowanie w akcje 86,4%. Po transferze kwoty 5 mld PLN do ZUS zaangażowanie w akcje wzrosłoby potencjalnie do 89,3%, ale bez uwzględnienia comiesięcznego napływu nowych składek z ZUS, które do lipca włącznie pozostaną na dotychczasowym poziomie oraz bez dywidend wypłacanych przez spółki. Łącznie z tych dwóch źródeł aktywa OFE powinny jeszcze zostać zasilone kwotą rzędu około 7,5 mld PLN (0,8-0,9 mld PLN składki miesięcznie plus około 4 mld PLN w ramach dywidend). Niezależnie od tego, że wzmożona podaż akcji ze strony OFE jest mało prawdopodobna, sam fakt zbliżającego się momentu kumulacji transferów „suwakowych” może jednak stanowić dla rynku pretekst do rozpoczęcia spadkowej korekty na giełdzie warszawskiej, szczególnie w sytuacji, gdyby wcześniej giełdowe indeksy zanotowały wyraźny wzrost.

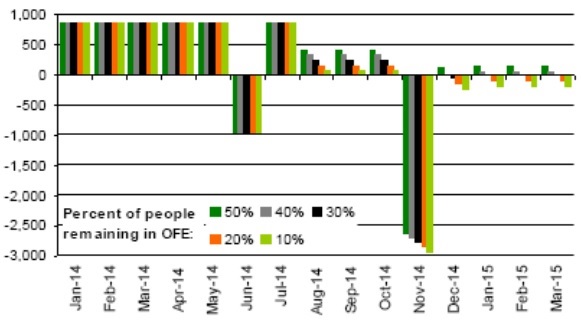

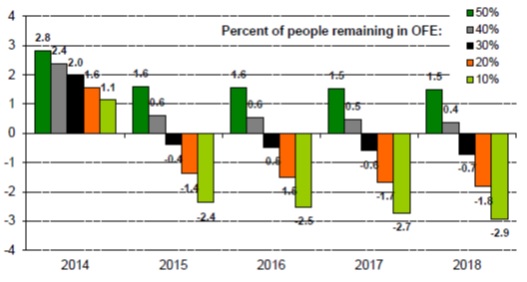

Kolejnym istotnym elementem reformy emerytalnej jest dobrowolność udziału w OFE. Każdy ubezpieczony do końca lipca bieżącego roku może podjąć decyzję, czy chce, aby część jego składki w dalszym ciągu była przekazywana do OFE. Co ważne, dotyczy to tylko przyszłych składek, począwszy od sierpnia bieżącego roku. Środki zgromadzone dotychczas w OFE, nawet w przypadku decyzji ubezpieczonego o przekazywaniu nowych składek tylko do ZUS, w dalszym ciągu pozostaną w OFE. Począwszy od sierpnia skala miesięcznych napływów netto do OFE uzależniona będzie od tego, jaka część uczestników OFE zdecyduje się w nich pozostać. Jeśli na taki krok zdecyduje się mniej niż 30% uczestników, to tegoroczny październik będzie prawdopodobnie ostatnim miesiącem w historii polskich funduszy emerytalnych, w którym zanotują one dodatnie wpływy netto (skalę miesięcznych wpływów netto w zależności od liczby uczestników, jaka zdecyduje się pozostać w OFE, przedstawiliśmy na wykresie 1). Warto jednak zwrócić uwagę na fakt, że nawet w skrajnie pesymistycznym wariancie zakładającym pozostanie w OFE tylko 10% uczestników, skala odpływów netto w kolejnych latach nie przekroczy 3 mld PLN rocznie (wykres 2). Oznacza to, że wypłaty będą prawdopodobnie z nadwyżką pokrywane przez dywidendy wypłacane przez spółki. Oczywiście OFE mogą chcieć w przyszłości zmniejszyć udział akcji w portfelu, ale bardziej znacząca redukcja zaangażowania możliwa byłaby zapewne dopiero w sytuacji, gdyby zarządzający OFE negatywnie ocenili perspektywy polskiej gospodarki (w 2014 roku limit minimalnego zaangażowania w akcje wynosi 75%, a w 2015 ma zostać obniżony do 55%).

Wykres 1: Prognozowane napływy netto do funduszy emerytalnych w poszczególnych miesiącach w zależności od tego, jaka część uczestników zdecyduje się pozostać w OFE (z wyłączeniem dywidend) w mln PLN. Źródło: DM BZ WBK research.

Wykres 2: Prognozowane napływy netto do funduszy emerytalnych w latach 2014-2018 w zależności od tego, jaka część uczestników zdecyduje się pozostać w OFE (z wyłączeniem dywidend) w mld PLN. Źródło: DM BZ WBK research.

Po reformie emerytalnej OFE z całą pewnością przestaną być znaczącą siłą popytową na rynku akcji, ponieważ pozbawione zostaną stałego comiesięcznego zastrzyku gotówki netto rzędu 0,8-0,9 mld PLN począwszy od sierpnia bieżącego roku. Zmieni się struktura rynku, a ciężar zostanie przeniesiony w kierunku kapitału zagranicznego oraz krajowych funduszy inwestycyjnych, które powinny skorzystać na wzroście popularności dobrowolnych ubezpieczeń emerytalnych oraz rosnącej atrakcyjności inwestycji w akcje w warunkach niskich dochodów z lokat bankowych. OFE były dotychczas uznawane za stabilizator rynku i źródło popytu ograniczające spadki cen akcji. Z drugiej strony od kilku miesięcy popyt ze strony OFE jest bardzo ograniczony, a wzrostu zmienności na krajowym rynku akcji wcale nie widać (podobnie na rynku obligacji skarbowych, który rzekomo miał się załamać bez popytu ze strony OFE). W rozważaniach na temat skutków reformy emerytalnej i jej wpływu na rynek akcji warto pamiętać o tym, że:

1. ryzyko wzmożonej podaży akcji ze strony OFE – jako skutku reformy emerytalnej, a nie decyzji zarządzających uzasadnionej ze względów czysto fundamentalnych – zarówno w roku bieżącym, jak i w latach kolejnych jest raczej niewielkie i to niezależnie od tego, ilu ubezpieczonych zdecyduje się kontynuować przekazywanie części składki do OFE,

2. środki zgromadzone dotychczas w OFE, nawet w przypadku decyzji ubezpieczonego o przekazywaniu nowych składek tylko do ZUS, w dalszym ciągu pozostaną w OFE,

3. według założeń reformy do ZUS w żadnym momencie nie zostaną przetransferowane jakiekolwiek akcje.

Reasumując, giełdowy świat na OFE się nie kończy, a o perspektywach rynku akcji decydować będzie przede wszystkim otoczenie makroekonomiczne. To na razie wciąż jest sprzyjające dla posiadaczy akcji, jednakże z drugiej strony nad rynkiem wisi ryzyko „ukraińskie” i wyolbrzymiony problem reformy emerytalnej. Rynek akcji w Polsce wciąż jest na rozdrożu, a inwestorzy wyraźnie oczekują na impuls, który mógłby wyrwać giełdowe indeksy z marazmu. Nie jest to dobry moment na podejmowanie jakichkolwiek decyzji inwestycyjnych, bo każda z nich – dotycząca zarówno kupna, jak i sprzedaży akcji – może okazać się błędna. Dla inwestorów, którzy chcą przeczekać do wyjaśnienia sytuacji, najlepszą alternatywą będzie fundusz Eques Pieniężny, zaś dla tych, którzy nie akceptują zmienności typowej dla rynku akcji polecamy Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_65_2014_05-06 |