Bieżący komentarz rynkowy 63/2014

Cechą charakterystyczną obecnego otoczenia makroekonomicznego na świecie jest zadziwiający brak presji inflacyjnej. To oznacza, że stopy procentowe mogą pozostać na niskim poziomie na dłużej, a niektóre banki centralne mogą wręcz zostać zmuszone do podjęcia bardziej radykalnych działań. Za pojęciem „niektóre” kryje się przede wszystkim ECB, a na rynku robi się coraz głośniej o prawdopodobnym wdrożeniu niekonwencjonalnych rozwiązań w europejskiej polityce monetarnej.

Jeszcze 10 lat temu wartość chińskiego PKB oscylowała pomiędzy Włochami a Francją. Dziś chińska gospodarka jest niemal dwukrotnie większa niż francuska i włoska razem. Minione 10 lat to niewątpliwie okres wielkiego boomu za „Wielkim Murem”, dzięki któremu chińska gospodarka stała się jedną z największych światowych potęg gospodarczych. Tak dynamiczny wzrost miał swoje zalety, ponieważ przynosił korzyści nie tylko Chinom, ale praktycznie całemu światu. Niestety były też skutki uboczne m.in. w postaci zbyt szybkiego wzrostu cen surowców i narastającej nierównowagi w światowej wymianie handlowej i samej chińskiej gospodarce. Dziś chińskie władze stawiają na niższy, ale bardziej zrównoważony wzrost gospodarczy i jest to prawdopodobnie jeden z ważniejszych czynników stojących za brakiem presji inflacyjnej na świecie. Z drugiej strony światowa gospodarka musi radzić sobie w warunkach relatywnie mniejszego popytu ze strony chińskiej gospodarki, a to nie sprzyja ożywieniu gospodarczemu w strefie euro, dotkniętej nie tak dawno poważnym kryzysem.

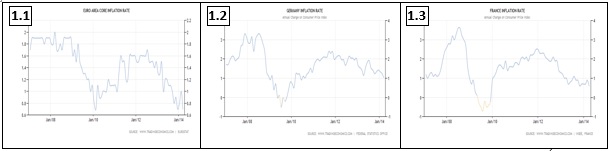

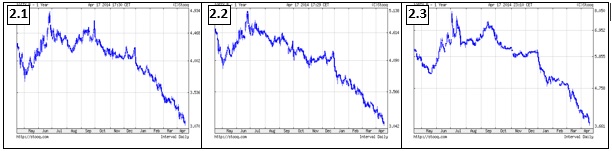

Pomimo ekstremalnie niskich stóp procentowych wzrost gospodarczy w strefie euro pozostaje ograniczony, a ryzyko deflacji wręcz narasta (wykres 1). Aktualnie obowiązujący cel inflacyjny ECB jest określony jako "poniżej, ale w pobliżu 2% w średnim okresie” dla całej strefy euro. Tymczasem nawet w Niemczech inflacja znajduje się już na poziomie niemal dwukrotnie niższym od celu. Ostatnie dane na temat inflacji w strefie euro mogą powodować bezsenność nawet u samego szefa Bundesbanku, Jensa Weidmanna, znanego z niechęci do niekonwencjonalnych działań monetarnych. Ostatnie wypowiedzi Weidmanna na temat sytuacji w strefie euro sugerują jednak, że „Doktor No” powoli przeobraża się w „Mister Maybe”. Bardziej gołębia retoryka szefa Bundesbanku spowodowała, że na rynku coraz głośniej mówi się o rychłym rozpoczęciu programu skupu aktywów w strefie euro na wzór amerykańskiego „QE”. Zresztą rynek obligacji wydaje się „obstawiać” taki scenariusz już od kilku miesięcy. Szczególną siłą wykazują się obligacje krajów należących do grona tzw. „PIIGS”, które potencjalnie powinny być najbardziej wrażliwe na tego typu działania ze strony ECB (wykres 2). Tylko w tym roku rentowności 10-cio letnich obligacji skarbowych włoskich i hiszpańskich obniżyły się z około 4,1% do około 3,1%, a portugalskich z aż 6,1% do zaledwie 3,7%. Rosnące prawdopodobieństwo niekonwencjonalnych działań ze strony ECB wywiera pozytywny wpływ także na polskie „10-cio latki”, których rentowności znalazły się ostatnio pod sporą presją.

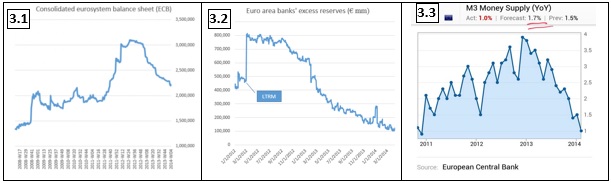

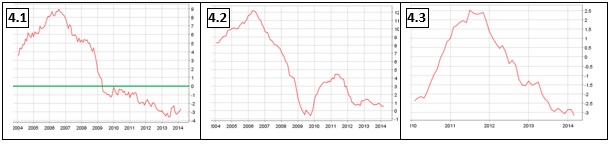

Niska inflacja i ograniczony wzrost gospodarczy to nie jedyne argumenty za podjęciem dodatkowych działań przez ECB. Biorąc pod uwagę miary monetarne takie, jak: suma bilansowa ECB, płynność banków komercyjnych strefy euro, czy podaż pieniądza M3, obecną politykę ECB należy uznać za restrykcyjną i to pomimo ekstremalnie niskich stóp procentowych. Od połowy 2012 roku bilans ECB skurczył się prawie o 30%, a rezerwy płynności w bankach komercyjnych spadły aż o 80% (wykres 3). Konsekwencją tej restrykcyjnej polityki monetarnej jest bardzo słaba akcja kredytowa, która stanowi poważną przeszkodę dla kontynuacji ożywienia gospodarczego w strefie euro (wykres 4). Dynamika kredytów konsumpcyjnych oraz kredytów hipotecznych pozostaje w trendzie spadkowym w zasadzie od 2006 roku, a kredytów korporacyjnych od ponad 2 lat. Poza wzmocnieniem popytu wewnętrznego (dostępność kredytów), Europa potrzebuje słabszej waluty, która poprawiłaby konkurencyjność eksportu (rynek swapowy sugeruje, że EUR jest istotnie przewartościowane względem USD). W tym obszarze europejski program skupu aktywów także powinien okazać się pomocny.

Wykres 1: Inflacja w strefie euro: 1.1 inflacja bazowa w strefie euro, 1.2 inflacja w Niemczech, 1.3 inflacja we Francji. Źródło: ECB, tradingeconomics.com.

Wykres 2: Rentowność 10-cio letnich obligacji skarbowych wybranych krajów strefy euro za ostatnie 12 miesięcy: 2.1 Włochy, 2.2 Hiszpania, 2.3 Portugalia. Źródło: stooq.com.

Wykres 3: Parametry monetarne strefy euro: 3.1 skonsolidowany bilans ECB, 3.2 płynność w bankach strefy euro (nadwyżka środków płynnych nad rezerwami obowiązkowymi), 3.3 zmiana rok do roku w podaży pieniądza M3. Źródło: ECB, soberlook.com, pragcap.com.

Wykres 4: Akcja kredytowa w strefie euro: 4.1 zmiana rok do roku kredytów konsumpcyjnych, 4.2 zmiana rok do roku kredytów hipotecznych, 4.3 zmiana rok do roku kredytów korporacyjnych. Źródło: ECB, soberlook.com.

Reasumując, rośnie prawdopodobieństwo dodatkowego zastrzyku płynności w europejskim systemie finansowym. Więcej pieniądza w obiegu, to zawsze dobra wiadomość dla posiadaczy akcji.

Giełda warszawska nie będzie wyjątkiem, tym bardziej, że pojawiła się szansa na pokojowe zakończenie kryzysu ukraińskiego. Do całkowitego rozwiązania problemu jest oczywiście daleka droga, jednak sam fakt, że przedstawiciele Unii Europejskiej, USA, Rosji i Ukrainy zasiedli wspólnie przy jednym stole i zgodnie przyjęli ustalenia w sprawie deeskalacji kryzysu oznacza, że każdej stronie zależy na rozwiązaniach dyplomatycznych, a nie siłowych. Te i inne czynniki, o których regularnie piszemy w naszych komentarzach, wpływają na zmianę relacji oczekiwane korzyści – ryzyko na rzecz akcji i dlatego polecamy uwadze fundusze Eques Akcji oraz Eques Aktywnej Alokacji, zaś dla inwestorów nieakceptujących zmienności typowej dla rynku akcji, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny. Jednocześnie zwracamy uwagę na fakt, że aktualna strategia inwestycyjna funduszy dłużnych Eques oparta jest na obligacjach korporacyjnych, odpowiednim w naszej ocenie kierunku inwestycyjnym w warunkach ożywienia gospodarczego. W sytuacji podjęcia niekonwencjonalnych działań przez ECB, zasilania rynków miliardami wolnych euro, dojdzie do wzrostu cen obligacji w Europie i może dojść do relatywnie silnego wzrostu cen polskich obligacji skarbowych z długiego końca krzywej rentowności spowodowanego napływem kapitału spekulacyjnego. Oznacza to, że te fundusze konkurencyjne, które mają istotne zaangażowanie w obligacjach skarbowych mogą osiągnąć w tym czasie nadzwyczaj wysokie stopy zwrotu, obarczone jednakże ryzykiem rynkowej zmienności.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_63_2014_04_22 |