Bieżący komentarz rynkowy 64/2014

Porozumienie w sprawie deeskalacji kryzysu ukraińskiego – zawarte 17 kwietnia w Genewie pomiędzy przedstawicielami Unii Europejskiej, USA, Rosji i Ukrainy – teoretycznie mogło doprowadzić do dyplomatycznego zakończenia konfliktu. To zaś mogło mieć istotne przełożenie na sentyment rynkowy w regionie, w tym szczególnie na giełdzie warszawskiej. Niestety wydarzenia minionego tygodnia pokazują, że wprowadzenie ustaleń w życie będzie niezwykle trudne, a ryzyko wciąż będzie „wisieć” nad rynkami.

Formułowanie wiarygodnych prognoz dotyczących rozwoju sytuacji na Ukrainie wydaje się w chwili obecnej zadaniem niezwykle trudnym. Jeszcze przed tygodniem wydawało się, że w grę wchodzi najlepsza opcja dla rynku, czyli szybkie dyplomatyczne zakończenie konfliktu. Dziś stała się ona mniej prawdopodobna przede wszystkim ze względu na podejście strony rosyjskiej, która nie uczyniła żadnego kroku w stronę realizacji porozumień genewskich. Obecnie chyba nikt nie wie, co zamierzają Rosjanie i jak rozwinie się sytuacja na wschodzie Europy. Utrzymujący się pat będzie szkodził zarówno gospodarce ukraińskiej, jak i rosyjskiej. Będzie to również oddziaływać na polską gospodarkę i choć wpływ bezpośredni wynikający z ograniczenia wymiany handlowej jest raczej niewielki, to jednak nikt do końca nie jest w stanie przewidzieć, jak wpłynie to na sentyment konsumentów i przedsiębiorców, a także ich decyzje dotyczące wydatków konsumpcyjnych oraz inwestycyjnych. Niepewność z tym związana działa z kolei na wyobraźnię giełdowych inwestorów i wywiera realny wpływ na ich decyzje. Z jednej strony widać niechęć do wyprzedaży akcji ze względu na wciąż pozytywne otoczenie makroekonomiczne w Polsce i na świecie, zaś z drugiej ryzyko geopolityczne skutecznie zniechęca inwestorów do większych zakupów. Dopóki nie pojawi się wyraźny impuls (pozytywny bądź negatywny), który zmieni zasady gry, giełda warszawska wciąż może tkwić w takim marazmie bez wyraźnego trendu w jakąkolwiek stronę.

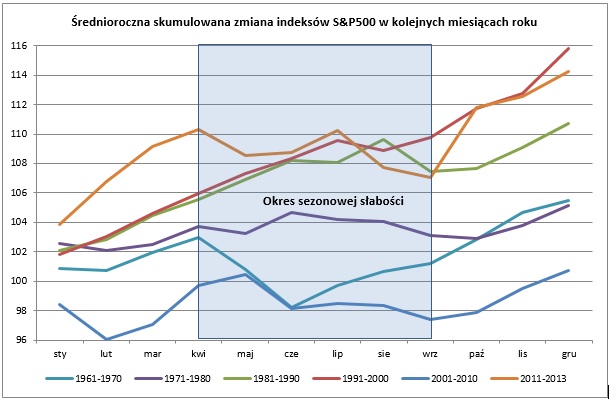

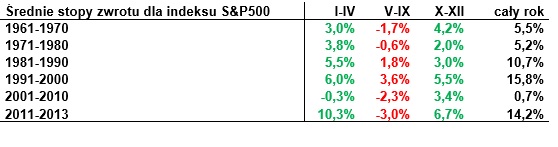

Wpływ sytuacji na Ukrainie na światowe rynki akcji jest odwrotnie proporcjonalny do dystansu, jaki dzieli te rynki od epicentrum kryzysu. Na giełdach w Europie Zachodniej od pewnego czasu widoczna jest konsolidacja, a rynki balansują pomiędzy ryzykiem geopolitycznym i nadziejami na podjęcie przez ECB bardziej zdecydowanych kroków w celu ożywienia gospodarki. W USA indeks S&P500 cały czas znajduje się w pobliżu historycznych maksimów. Wyraźna słabość widoczna jest jedynie w notowaniach spółek technologicznych, ale to akurat trudno powiązać z sytuacją na Ukrainie. Za oceanem coraz głośniej mówi się jednak o nadchodzącym okresie sezonowej słabości na rynku akcji, z którym wiąże się sławne giełdowe powiedzenie „sell in may and go away”. Zgodnie z tym powiedzeniem okres „sezonowej słabości” na rynku akcji ma trwać od początku maja do końca września. Czy rzeczywiście jest się czego obawiać? Przeanalizowaliśmy dane dotyczące miesięcznych stóp zwrotu z indeksu S&P500 od 1961 roku z podziałem na poszczególne dekady. Wyniki tych obliczeń zaprezentowaliśmy na wykresie 1 oraz w tabeli 1. Rzeczywiście okres od maja do września wypada statystycznie słabo na tle pozostałych miesięcy roku, jednakże nie zawsze oznacza to, że indeks S&P500 notuje w tym czasie ujemną stopę zwrotu. Dotyczy to szczególnie dekad, w których indeks znajdował się w fazie długoterminowego trendu wzrostowego (lata 80-te i 90-te). Szczególnym przypadkiem jest trwająca obecnie dekada, którą również kwalifikujemy, jako dekadę długoterminowej hossy. Ze względu na fakt, że obliczenia obejmują dopiero trzy pełne lata, duży wpływ na średnią w tej dekadzie ma rok 2011, w którym kryzys w strefie euro mocno zaważył na „wyniku” indeksu w okresie „sezonowej słabości” (spadek prawie o 17%). W kolejnych dwóch latach okres „sezonowej słabości” zakończył się już jednak wyraźnym wzrostem indeksu S&P500 (odpowiednio o 3% oraz 5%). Jak będzie tym razem? Czas pokaże, ale przede wszystkim należy pamiętać o tym, że statystyka, to tylko statystyka, a o koniunkturze na rynku akcji ostatecznie decydować będzie otoczenie makroekonomiczne. To zaś wygląda w USA całkiem obiecująco, a gospodarka wyraźnie przyspiesza po okresie słabości spowodowanej ekstremalnie niekorzystnymi warunkami atmosferycznymi. Ważne dla rynku mogą okazać się dane z amerykańskiego rynku pracy za kwiecień, które zostaną opublikowane w najbliższy piątek. Być może to właśnie one będą stanowić impuls, który wyrwie z marazmu także giełdę warszawską.

Wykres 1: Średnioroczna skumulowana zmiana indeksu S&P500 w kolejnych miesiącach roku w poszczególnych dekadach z zaznaczonym okresem „sezonowej słabości”. Źródło: opracowanie własne na podstawie danych stooq.com.

Tabela 1: Stopy zwrotu z indeksu S&P500 w poszczególnych dekadach z uwzględnieniem okresu „sezonowej słabości” i pozostałych miesięcy. Źródło: obliczenia własne na podstawie danych stooq.com.

Reasumując, rynek akcji w Polsce znalazł się na rozdrożu, a inwestorzy wyraźnie oczekują na impuls, który mógłby wyrwać giełdowe indeksy z marazmu. Nie jest to dobry moment na podejmowanie jakichkolwiek decyzji inwestycyjnych, bo każda z nich może okazać się błędna. Dla inwestorów, którzy chcą przeczekać do wyjaśnienia sytuacji, najlepszą alternatywą będzie fundusz Eques Pieniężny, zaś dla tych, którzy nie akceptują zmienności typowej dla rynku akcji polecamy Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_64_2014_04_29 |