Bieżący komentarz rynkowy 62/2014

Tematem numer jeden na rynkach finansowych stała się w ostatnim czasie postępująca korekta spadkowa za oceanem. Rzeczywiście, szczególnie w przypadku spółek technologicznych, nabrała ona rozmiarów niespotykanych od 1,5 roku. W tej sytuacji, jak zwykle, pojawiło się mnóstwo komentarzy wieszczących niechybny krach na Wall Street. Czy rzeczywiście sytuacja może rozwinąć się tak źle? Czy otoczenie makroekonomiczne uzasadnia taki pesymizm?

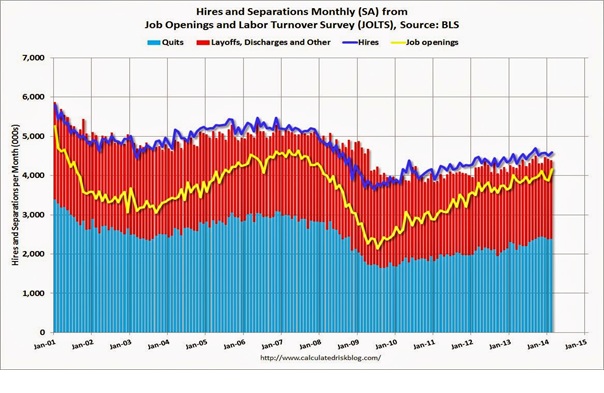

Spadkowa korekta na rynku akcji w trakcie trwania hossy jest czymś zupełnie naturalnym i wręcz pożytecznym. Pozwala ostudzić nastroje i rozgrzane głowy inwestorów, dzięki czemu trend wzrostowy jest bardziej stabilny, trwały i pozbawiony cech spekulacyjnej bańki. Indeks S&P500 po raz ostatni zaliczył korektę rzędu, co najmniej 10% niemal równo dwa lata temu. To bardzo dawno i nie powinniśmy być zaskoczeni, że rynek w USA poddaje się korekcie. Z drugiej strony każda hossa kiedyś się kończy, a początek takiego końca zwykle wygląda na „niewinną” korektę. Jak odróżnić koniec hossy od korekty? Najlepszą metodą i w zasadzie niezawodną jest analiza trendów makroekonomicznych. W szczytowym momencie hossy na rynku akcji, gospodarka zwykle wciąż silnie rośnie. Jednakże pojawiają się już sygnały przesilenia bądź słabości w niektórych sektorach, które na fali pozytywnych nastrojów, mogą być przez pewien okres czasu zupełnie ignorowane przez rynek akcji. Takim sygnałem u schyłku poprzedniej hossy (2003-2007) była słabość rynku nieruchomości w USA. Wyraźne oznaki słabości pokazywał również rynek pracy, choć sama stopa bezrobocia należy do tzw.” lagging indicators”, czyli wskaźników reagujących z opóźnieniem na zmiany w gospodarce. Początkowo rynek akcji ignorował sygnały płynące z rynku pracy takie, jak rosnąca od kilku miesięcy liczba osób pobierających zasiłek po raz pierwszy oraz liczba osób kontynuujących pobieranie zasiłku, czy wejście w lipcu 2007 roku w trend spadkowy liczby wakatów oczekujących na pracowników (wykres 1 - job openings).

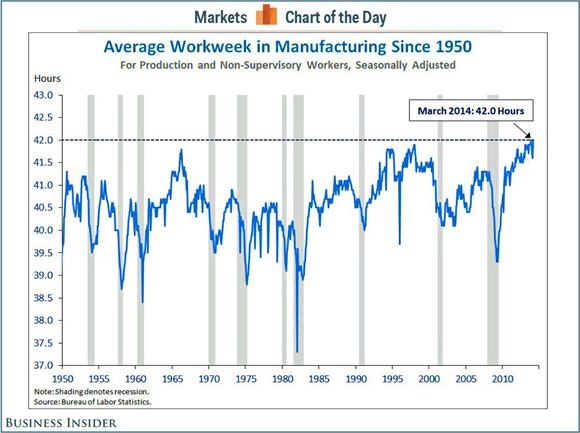

Czy w chwili obecnej amerykańska gospodarka wysyła negatywne sygnały inwestorom? Wspomniany powyżej wskaźnik job openings zachowuje się zgoła odmiennie niż na szczycie hossy w 2007 roku. Ostatni odczyt wskaźnika, to nowy rekord w obecnym trendzie zapoczątkowanym w 2009 roku. Spowolnienie gospodarcze w I kwartale 2014 roku jest oczywiście faktem, a w USA od wielu tygodni toczy się medialna debata na temat, czy jest to tylko efekt ekstremalnie złej aury, czy coś więcej? Sam fakt, że zdania na ten temat są silnie podzielone daje pierwszą nutkę optymizmu. Na szczycie hossy problemy w gospodarce dostrzegają zwykle tylko nieliczni, a tzw. konsensus rynkowy jest pełen optymizmu. Jednym z tych nielicznych był w 2007 roku główny ekonomista banku Goldman Sachs, Jan Hatzius. Tym razem jego opinia na temat gospodarki brzmi dość optymistycznie: „Wzrost gospodarczy w USA przyspiesza po spowolnieniu wynikającym ze zmian w poziomie zapasów oraz niesprzyjającej aury. Wstępny odczyt naszego wskaźnika bieżącej aktywności gospodarczej (CAI) za marzec pokazuje wzrost gospodarczy rzędu 3,6%, czyli znacznie powyżej poziomu 2% notowanego w poprzednich 3 miesiącach i zgodnie z naszą całoroczną prognozą w przedziale 3-3,5%.” Optymistą jest również inny znany pesymista z 2007 roku, profesor Robert Shiller, według którego ryzyko recesji w gospodarce w najbliższym czasie jest niewielkie. Głównym jego argumentem jest umacniający się rynek pracy, czego dowodem jest średni tygodniowy czas pracy w przemyśle (wykres 2), który osiągnął rekordowy poziom 42 godzin. Wskaźnik ten sugeruje konieczność zwiększenia zatrudnienia w amerykańskim przemyśle, czyli dalszą poprawę na rynku pracy w nadchodzących miesiącach.

Wykres 1: Wykres liczby wakatów w amerykańskiej gospodarce (żółta linia) na tle innych parametrów rynku pracy. Źródło: calculatedriskblog.com

Wykres 2: Średni tygodniowy czas pracy w amerykańskim przemyśle z zaznaczonymi okresami recesji. Źródło: Bureau of Labor Statistics..

Reasumując wszystko wskazuje na to, że w USA mamy obecnie do czynienia jedynie ze spadkową korektą, a po jej zakończeniu hossa powinna być kontynuowana. Nie zmienia tego również fakt, że jest to największa korekta od dwóch lat, która szczególnie wśród spółek technologicznych przybrała znaczących rozmiarów. Bieżący tydzień obfitował będzie w liczne wydarzenia, które mogą mieć istotny wpływ na zachowanie rynku w USA. Opublikowane zostaną ważne dane ekonomiczne, a kluczowe spółki zaprezentują swoje wyniki finansowe za I kwartał. Dodatkowo wygasać będą opcje, a sytuacja na Ukrainie wydaje się nieco komplikować. To wszystko może powodować podwyższoną zmienność na rynkach akcji, w tym także w Polsce. Jednakże z punktu widzenia posiadaczy polskich akcji pozytywny jest fakt relatywnie mocnego zachowania rynku na tle USA, które utrzymuje się już od kilku tygodni. Przypomina to nieco sytuację z przełomu października i listopada 2012 roku, kiedy polski rynek akcji opierał się słabości USA porównywalnej do trwającej obecnie. Wówczas po zakończeniu korekty na Wall Street, giełda warszawska zanotowała silny dwumiesięczny wzrost i była w tym czasie jednym z najmocniejszych rynków na świecie. Czy podobnie będzie tym razem? Najbliższe dwa tygodnie powinny potwierdzić bądź obalić tą tezę. Fundamenty wciąż są po stronie posiadaczy akcji, po przeciwnej zaś znajdujemy głównie ryzyko eskalacji konfliktu na wschodzie Ukrainy. Sytuacja jest zatem dość niezręczna, ponieważ z tego typu konfliktami bywa tak, że ich przebieg jest nieprzewidywalny i może odmienić się w jednej chwili. Ewentualny wzrost zmienności może stanowić okazję do kupna akcji po bardziej atrakcyjnych cenach i zakładamy, że jest to scenariusz bazowy. Z drugiej strony, na fali negatywnych emocji, akcje mogą w przypadku zaognienia konfliktu zanurkować niżej niż ktokolwiek się spodziewa. Akcje stały się w chwili obecnej towarem dla inwestorów o mocnych nerwach i przede wszystkim dla nich godne polecenia pozostają fundusze Eques Akcji oraz Eques Aktywnej Alokacji. Dla inwestorów nieakceptujących podwyższonej zmienności, najlepszą alternatywą będą fundusze Eques Obligacji oraz Eques Pieniężny.

Do pobrania

| EQUES_Investment_TFI_SA_komentarz_rynkowy_62_2014_04_14 |