Bieżący komentarz rynkowy

GLOBALNE HAMOWANIE. 3,5% - do takiego poziomu w poniedziałek Międzynarodowy Fundusz Walutowy (MFW) zrewidował prognozy globalnego wzrostu PKB w 2019 roku. Wcześniejszy, październikowy szacunek zakładał szybszy 3,7% wzrost, mimo obaw o wprowadzenie barier celnych między USA a Chinami. W rewizji styczniowej zastrzeżeń MFW jest jednak znacznie więcej i niestety trudno mówić tu o negatywnym zaskoczeniu, gdyż przesłanki dla globalnego spowolnienia pojawiały się już od dłuższego czasu.

Inwestorzy mogli to zauważyć chociażby w spadających wskaźnikach PMI dla poszczególnych gospodarek m.in. Niemiec czy Chin, które szczytowały na przełomie 2017/18. Fakt, iż rewizje MFW mogą być spóźnione, a samo spowolnienie zostało na giełdach „rozegrane” znacznie wcześniej, potwierdza bardzo dobre zachowanie się indeksów na świecie od początku tego roku. Wartość indeksu S&P500 zwiększyła się już o 6,5%, DAX wzrósł o +5,5%, a polski WIG +5,4%. Poprawa nastrojów na światowych giełdach to wynik deeskalacji konfliktu na linii USA-Chiny, osłabienia się dolara i łagodniejszej retoryki FED w zakresie podwyżek stóp procentowych. Z drugiej strony, jak możemy przeczytać w raporcie MFW, zdaniem Funduszu bilans ryzyk dla prognoz światowego wzrostu w krótkim terminie przechyla się w kierunku negatywnym. Naszym zdaniem warto przyjrzeć się bliżej argumentom, które MFW przedstawiło jako główne powody spowolnienia w tym roku, a są to: spowolnienie gospodarcze w Chinach, Niemczech, czy Włoszech, wojna handlowa i jej następstwa, tzw. „twardy Brexit” (bez porozumienia z Unią Europejską), a także zawieszenie rządu federalnego USA (wyjaśnienie w dalszej części komentarza).

ZAGROŻENIA

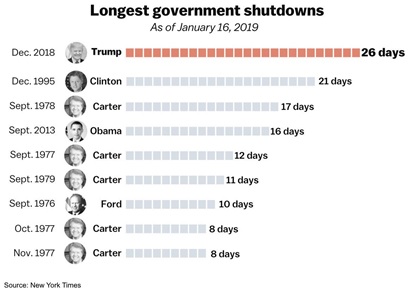

Część argumentacji MFW może być niedoszacowana przez inwestorów. Przede wszystkim sporym ryzykiem wydaje się być tzw. government shutdown, czyli zawieszenie pracy rządu i administracji USA. Powodem jest spór pomiędzy prezydentem Trump’em a demokratami, którzy nie zgadzają się na zagwarantowanie środków na budowę muru na granicy z Meksykiem, co z kolei powoduje brak decyzji zatwierdzającej prowizorium budżetowe. Jest to na tyle częsta sytuacja w amerykańskiej polityce (zdarzała się ponad 20 razy), że może być obecnie wręcz lekceważona. Obecny impas trwa najdłużej w historii, a jego implikacje gospodarcze są dotkliwe. Prognozy ekonomistów opublikowane przez serwis Bloomberg zakładają negatywny wpływ na PKB Stanów Zjednoczonych w 1Q w wysokości 0,13 punktu procentowego tygodniowo, co przy obecnym trwającym już 4 tygodnie impasie daje ponad 0,5 punktu procentowego niższego PKB. 94% ankietowanych ekonomistów przewiduje koniec sporu do 14 lutego (8 tygodni) a jedynie 33% do końca stycznia (6 tygodni).

Niepokojąco wygląda także sytuacja w niemieckiej, największej gospodarce w UE i czwartej na świecie. Poza wspomnianymi wcześniej PMI dla przemysłu inne wskaźniki również nie napawają inwestorów optymizmem. Indeks ZEW przedstawiający sentyment ekonomiczny dla Niemiec wyniósł -15 pkt w styczniu i jest znacząco poniżej wieloletniej średniej (22 pkt). W styczniowym raporcie MFW obniżyło wzrost PKB dla Niemiec do 1,3% z 1,9%. Niemiecki rząd ma przedstawić swoją prognozę wzrostu na 2019 rok w następnym tygodniu, w październiku przewidywał wzrost w wysokości 1,8%. Głównym problemem jest spowolnienie w Chinach (największy partner handlowy), a także wprowadzenie nowych standardów emisji spalin w UE (WLTP – obowiązują od 1 stycznia 2019). W następstwie powyższego PKB spada drugi kwartał z rzędu (m/m), a gospodarka znajduje się w technicznej recesji. Scenariusz szybkiego powrotu do wzrostów po słabym 4Q wydaje się być mało prawdopodobny, co sygnalizują niemieccy przedstawiciele ważnego dla gospodarki kraju sektora motoryzacyjnego. Co więcej, od września 2019 roku przepisy WLTP będą również stosowane do lekkich pojazdów dostawczych. Mimo, że producenci tym razem będą mieli więcej czasu na dostosowanie się do przepisów, to kolejne „turbulencje” na rynku motoryzacyjnym są bardzo prawdopodobne.

SZANSE

Z drugiej strony część wymienionych przez MFW czynników ryzyka, z uwagi na potencjalnie lepsze od oczekiwań rozstrzygnięcie, może dostarczyć impuls wzrostowy dla akcji.

- Poprawie uległy stosunki na linii USA-Chiny. Chińczycy zaoferowali 6-letni plan zwiększania importu, na blisko 1 bilion USD, co ma zmniejszyć deficyt handlowy pomiędzy krajami w 2024 do zera (obecnie deficyt w handlu z Chinami wynosi -323 mld USD). Kolejne pozytywne sygnały w sprawie wojny handlowej powinny nadejść 30 stycznia, kiedy to chiński wicepremier Liu He, przyleci do Waszyngtonu na dwudniowe negocjacje.

- Coraz lepiej wygląda również sytuacja wokół Brexitu. Główna partia opozycyjna w Wielkiej Brytanii (Partia Pracy) ogłosiła poparcie planu drugiego referendum ws. Brexitu. Zdaniem obecnego rządu przygotowania referendum trwałyby nawet 14 miesięcy, a zgodnie z planem rozstanie z UE ma nastąpić do końca marca. Termin ten może jednak za zgodą UE zostać przedłużony.

- Spowolnienie w Chinach i najniższy od prawie 30 lat wzrost gospodarczy (odczyt za 4Q) spowodowały spekulacje na temat większej stymulacji gospodarki przez chiński rząd. Spowolnienie wzrostu wspiera także szybsze od oczekiwań porozumienie w sprawie ceł, a każda deklaracja dodatkowej stymulacji gospodarki, powinna wspierać wyceny akcji.

Do pobrania

| Komentarz_rynkowy_2019_01_24 |