Bieżący komentarz rynkowy

Pierwszy komentarz w Nowym Roku to naturalny moment na podsumowania. Jeden ze znanych inwestorów powiedział, że na rynku akcji są lata zasiewów (akumulacji akcji), lata zbioru plonów (zmniejszania pozycji / sprzedaży akcji) oraz lata, w których się po prostu traci. 2018 rok był właśnie takim rokiem – spółki tanie stawały się z miesiąca na miesiąc coraz niżej wyceniane. Zawężając spektrum do krajowego „podwórka” statystyka dobitnie pokazuje, że bardzo trudno było skonstruować portfel akcyjny, który nie straciłby na wartości w przeciągu minionych 12 miesięcy.

Zaledwie 28 spółek z około 450 notowanych na głównym rynku akcji zyskało od początku roku więcej niż 20%. Na drugim biegunie lokuje się aż ok 200 pozycji, które przeszły bessę, tj. straciły więcej niż 20%. Przy tym średni spadek wyniósł aż ok -40%. Bardzo wymownie obrazuje tę sytuację tzw. Indeks cenowy dla GPW, który – w przeciwieństwie do indeksu WIG – nie „premiuje” największych spółek w wyliczaniu stopy zwrotu. Indeks w 2018 przecenił się aż o 29%. Wynik inwestycyjny na poziomie -20% nie był niczym niezwykłym w grupie polskich funduszy lokujących środki w krajowe spółki.

Źródło: stooq

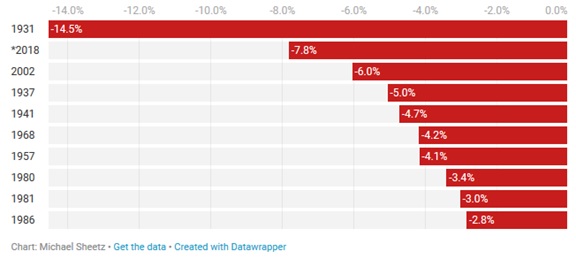

Miniony rok był z resztą mało łaskawy nie tylko dla rodzimych emitentów. Rynek amerykański zanotował pierwszy poważniejszy roczny spadek od kryzysu finansowego (w 2015 r. korekta była jedynie kosmetyczna). Indeks S&P500 przecenił się o ponad 6%, co jest zasługą głównie 1 miesiąca. Zamiast rajdu świętego Mikołaja byliśmy świadkami najgorszego grudnia w wykonaniu zarówno indeksu Dow Jones, jak i S&P od kryzysowego 1931 roku.

Grudzień na S&P500: największe spadki indeksu

Źródło: CNBC

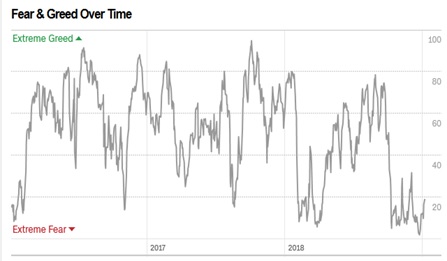

Korekta dosięgnęła również pozostałych rynków akcji, np. niemiecki DAX spadł o ponad 18%, a japoński NIKKEI o 12%. Spadkom towarzyszyła zazwyczaj wysoka zmienność indeksów. Po gwałtownych przecenach, następowały silne „odbicia” tylko po to, by indeksy znów zmieniły kierunek na południe. Handel algorytmiczny (w tym tzw. wysokich częstotliwości – HFT), rozwój lewarowanych produktów finansowych opartych o indeks zmienności VIX, czy głośny wątek dot. rozmów handlowych pomiędzy USA a Chinami (dostarczający informacji intepretowanych przez uczestników rynku zarówno pozytywnie, jak i negatywnie), to tylko niektóre z potencjalnych czynników skutkujących podwyższoną zmiennością w minionym roku. Stan niepewności co do wahań rynkowych dobrze obrazuje bardzo ostrożne nastawienie inwestorów indywidualnych do rynku akcji. Poniższy wykres prezentuje sentyment inwestorów amerykańskich. Niska wartość sugeruje stan „skrajnego” strachu.

Wskaźnik nastawienia amerykańskich inwestorów indywidualnych do rynku akcji

Źródło: CNN

2018 rok jest już jednak z nami. Czego możemy spodziewać się po rynku akcji w przeciągu kolejnych 12 miesięcy? Z pewnością startujemy z niższych poziomów wycen. Zyski amerykańskich spółek wzrosły, głównie dzięki reformie podatkowej prezydenta Trumpa, aż o ok 20% w 2018 r. Przy założeniu utrzymania zysków z poprzedniego roku (dynamika zysków równa „0”), wycena na bazie ceny do zysku indeksu S&P500 wynosi obecnie 15,5x. Z kolei waluacja indeksu niemieckiego DAX jest jeszcze niższa i wynosi ok 11x. Nie są to wygórowane poziomy, szczególnie w zestawieniu z wciąż z wysoko wycenianym rynkiem obligacji. Amerykańskie rentowności to ok 2,7% a niemieckie 0,23%. Przekładając to na „język” akcji wskaźnik C/Z dla tych instrumentów to odpowiednio 37x i 435x (jest to efekt przede wszystkim luzowania ilościowego, tzw. QE). To, w zestawieniu z wyceną indeksów akcyjnych, gdzie mnożnik wynosi zaledwie kilkanaście, kreuje obraz wyraźnie sprzyjający inwestowaniu w walory spółek.

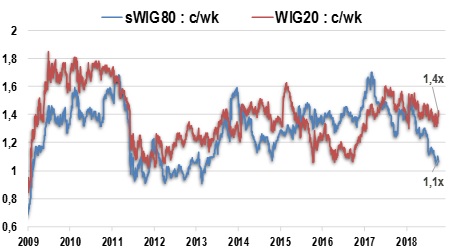

Krajowy rynek akcji małych i średnich spółek również prezentuje szereg ciekawych możliwości. Po silnych spadkach, trwających nieprzerwanie od marca 2017 roku, indeks sWIG wyceniany jest blisko swojej wartości księgowej, co jest odczytem najniższym od 2011 r., a wcześniej od „dołka” kryzysu finansowego. Jako inwestorzy powinniśmy więc zacierać ręce. Selektywne podejście w procesie wyboru najkorzystniej wycenianych i najlepiej rokujących podmiotów powinno dostarczyć satysfakcjonujących wyników w kolejnych latach. Trzeba przy tym zaznaczyć, że to atrakcyjne spektrum inwestycyjne nie obejmuje większości spółek z WIG-u 20 (w większości państwowych), których wyceny nie ucierpiały równie mocno, co ich mniejszych odpowiedników.

Wycena na bazie ceny do wartości księgowej dla indeksów sWIG i WIG20

Źródło: Bloomberg, EQUES Investment TFI

Michał Zasadzki

Do pobrania

| Komentarz_rynkowy_2019_01_14 |