Bieżący komentarz rynkowy

Można odnieść wrażenie, że tak ważna instytucja, jaką jest Rada Polityki Pieniężnej (RPP) została już nieco zapomniana przez uczestników rynku. Na wczorajszym posiedzeniu Rada po raz kolejny pozostawiła stopy procentowej bez zmian na poziomie 1,5%. Nie oczekiwano innego rozstrzygnięcia. Co więcej, niektórzy członkowie RPP (np. Glapiński, Zubelewicz) zaczęli wydłużać horyzont, przez który widzieliby stabilny poziom stóp. Ostatnie wypowiedzi wskazują nawet na rok 2020, w którym ew. podwyżka dopiero może być rozważana.

Ostatnie wskazanie inflacji za kwiecień wyniosło 1,6% w ujęciu rocznym, co oznaczało przyspieszenie względem ostatnich odczytów. Jednak po wyłączeniu cen żywności i energii (tj. w wymiarze „bazowym”) ceny wzrosły o jedyne 0,6%. Oznacza to, że najsilniejszy wpływ na dynamikę cen miały ceny paliw oraz – niezmiennie – ceny żywności.

Bardzo „gołębie” nastawienie RPP wywiera presję na notowania złotego. Od początku roku złotówka osłabiła się w stosunku do dolara o ok. 4%. Osłabieniu naszej waluty sprzyja też wzrost importu. W 1 kwartale tego roku wzrósł on aż o 7% w ujęciu rocznym, co stanowiło dwukrotność dynamiki wzrostu eksportu. Był to pierwszy od dawna kwartał z ujemnym saldem w handlu zagranicznym dla Polski.

Dolar wykazuje siłę w stosunku do większości walut. Indeks dolarowy (śledzący koszyk 6 walut krajów, z którymi USA prowadzi największą wymianę handlową) wzrósł przez ostatnie 3 miesiące o ponad 5%. Rewizjonistyczna polityka Donalda Trumpa w zakresie ceł, mająca na celu ograniczenie deficytu handlowego USA, może być przy okazji zbawienna dla notowań amerykańskiej waluty. Wartość dolara (wobec walut większości jej partnerów handlowych) pozostaje pod stałą presją już od lat ’70, kiedy to USA wykazały po raz ostatni (!) nadwyżkę handlową, sięgającą ok 1% PKB. Wówczas Amerykanie eksportowali równowartość ok 5-7% wartości swojego PKB. Od tych czasów pomimo, że wartość handlu zagranicznego w relacji do amerykańskiego PKB wzrosła ponad dwukrotnie, deficyt handlowy niezmiennie się utrzymywał, na mniejszym lub większym poziomie. Obecnie wynosi ok. 3% PKB.

Obrazowo sytuację słabnącego dolara można przedstawić w następujący sposób: im więcej realnych towarów i usług Amerykanie kupują za umowny środek wymiany, jakim jest dolar, tym bardziej zwiększa się jego podaż poza granicami kraju. Jeżeli reszta globalnej gospodarki kupuje konsekwentnie od USA mniej, niż one same od całej reszty, to ilość (netto) dolara w posiadaniu eksporterów jest z każdym rokiem coraz większa – a jego wartość spada. Działania Prezydenta Trumpa mają na celu odwrócenie tej tendencji.

Ponadto polityka monetarna FED może krótkoterminowo wspierać notowania zielonej waluty. W tym roku może dojść do jeszcze trzech podwyżek stóp procentowych w USA (ostatnia miała miejsce w marcu).

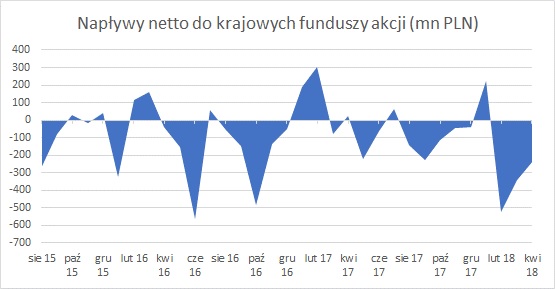

Tymczasem na krajowym rynku akcji notowania większości spółek wciąż pozostają pod presją. Indeks cenowy obrazujący koniunkturę na tzw. „szerokim rynku” spadł od początku roku już o ok. 10%. Nie powinno więc dziwić saldo wypłat z krajowych funduszy akcji, które od początku roku sięgnęło już prawie -900 mln zł. Wg szacunków biur maklerskich fundusze sprzedały w tym czasie akcje o wartości ponad 1 mld zł.

Z kolei wpłaty do postrzeganych jako bezpieczne funduszy obligacji wyniosły w pierwszych 4 miesiącach tego roku już ponad 1,5 mld zł. Trzeba mieć jednak na uwadze, że przy obecnych wysokich wycenach obligacji oraz perspektywie rosnących stóp procentowych, mogą się one okazać jedynie pozornie „bezpieczną przystanią”.

Źródło: IZFiA

Michał Zasadzki

Do pobrania

| Komentarz_rynkowy_2018_05_18 |