Bieżący komentarz rynkowy

W tym wydaniu komentarza proponujemy odpocząć nieco od problemów gospodarczych natury globalnej, które ostatnimi czasy mają swoje źródło głównie po obu stronach Pacyfiku: w USA oraz w Chinach. Chodzi oczywiście o obustronną zapowiedź nałożenia ceł. Wymiana (nomen omen) „celnych” ciosów pomiędzy obydwoma mocarstwami przywołała widmo eskalacji konfliktu z płaszczyzny bilateralnej do wymiaru międzynarodowego.

Poskutkowało to sytuacją, w której niezmienną cechą rynków finansowych w ostatnich tygodniach stała się – paradoksalnie – wysoka zmienność. Podwyższona zmienność na rynkach globalnych, do której inwestorzy już się najwyraźniej zdążyli przyzwyczaić, kładzie się cieniem na krajowym rynku finansowym.

Obecny rok może przynieść jednak pewne zmiany na „krajowym podwórku”, które mogą mieć o wiele bardziej istotny wpływ na funkcjonowanie oraz perspektywy naszego rynku kapitałowego. Chodzi o sprawę reformy systemu emerytalnego, składającej się z dwóch kluczowych elementów: powołania Pracowniczych Planów Kapitałowych (PPK) oraz sprawy przekształcenia Otwartych Funduszy Emerytalnych (OFE) w Towarzystwa Funduszy Inwestycyjnych (TFI). Warto więc im się przyjrzeć z bliska.

Na wstępie należy zaznaczyć, że część dotycząca PPK jest obecnie na zdecydowanie bardziej zaawansowanym etapie ścieżki legislacyjnej. Projekt ustawy trafił już do konsultacji społecznych. Znamy więc jej zapisy, które możemy przeanalizować. Co do zmian w samych OFE, poznaliśmy dotychczas jedynie ogólny ich zarys. Z deklaracji przedstawicieli rządu możemy jednak zakładać, że i w tym wypadku konkretny projekt ustawy ujrzy światło dzienne w najbliższych miesiącach (rząd chciałby przeprowadzić obydwie reformy symultanicznie).

Część dot. zmian w OFE z punktu widzenia uczestników rynku będzie miała raczej wymiar techniczny. Zgodnie z aktualną propozycją, większość środków (3/4) przejdzie na własność uczestników systemu – aktywa zostaną zapisane na IKZE (Indywidualne Konta Zabezpieczenia Emerytalnego), zamiast w quasi-publicznych OFE. Pozostałe 25% trafi do Funduszu Rezerwy Demograficznej (FRD), czyli do Skarbu Państwa. Oczywiście diabeł tkwi w szczegółach. W tym wypadku kluczowe będzie to, jakie konkretnie aktywa zostaną przetransferowane do FRD i czy ich ewentualne przejęcie przez państwo może w istotny sposób wpłynąć na strukturę akcjonariatu poszczególnych spółek. Niewykluczona jest także wyprzedaż tych akcji przez państwowego właściciela, co oczywiście w krótkim terminie odbije się na ich wycenia rynkowej. Jednak umiejętnie przeprowadzony transfer, z uwzględnieniem przepisów dotyczących wezwań następczych (tj. występujących po przekroczeniu pewnego progu w akcjonariacie spółki) oraz z poszanowaniem praw akcjonariuszy mniejszościowych, nie powinien mieć negatywnego wpływu na rynek akcji.

Drugi element reformy (dot. PPK) wydaje się zdecydowanie bardziej istotny z punktu widzenia kondycji krajowego rynku kapitałowego. Zgodnie z informacjami Ministerstwa Finansów Pracownicze Plany Kapitałowe wejdą w życie od początku 2019 r. i obejmą docelowo ponad 11 mln osób. Grupy pracowników będą obejmowane programem PPK stopniowo, począwszy od tych zatrudnionych w największych firmach (powyżej 250 osób), a skończywszy na mikro-przedsiębiorstwach oraz jednostkach sektora finansów publicznych, które wejdą do programu dopiero w połowie 2020 roku.

Składka po stronie pracownika ma wynieść wg wyboru od 2 do 4% (o tyle niższe będzie wynagrodzenie „na rękę”), a po stronie pracodawcy – od 1,5 do 4% pensji. Państwo ma również partycypować w programie, dokładając „na start” 250 zł oraz kolejne 240 zł co rok.

Co istotne program będzie teoretycznie dobrowolny, co oznacza że każdy objęty nim pracownik będzie miał prawo do rezygnacji z odprowadzania części swojego wynagrodzenia na poczet systemu.

Zebranymi składkami mają zarządzać prywatne przedsiębiorstwa – towarzystwa funduszy inwestycyjnych i być może - w zależności od ostatecznego kształtu reformy emerytalnej – również dotychczasowe OFE, przekształcone w TFI. Jest to o tyle istotne, że zebrane aktywa nie będą miały charakteru publicznoprawnego, tzn. państwo (przynajmniej w założeniu) nie będzie miało prawa dysponować tymi środkami (tak jak środkami zgromadzonymi w ZUS).

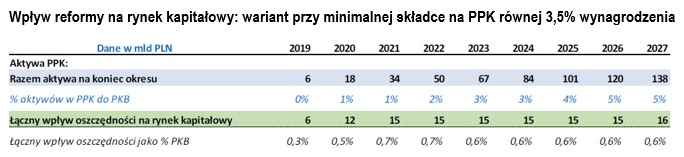

Powstanie PPK może stanowić istotny pozytywny impuls dla naszego rynku kapitałowego. Duża część środków będzie inwestowana w akcje spółek notowanych na GPW (max. limit na inwestycje w spółki zagraniczne to 30%). Szacuje się, że przy partycypacji w programie na poziomie 75% ilości pracowników oraz minimalnej łącznej składce (3,5%), napływ „świeżego” kapitału na rynek akcji oraz obligacji wyniesie po kilkanaście mld zł rocznie już od 2020 r. (patrz tabelka poniżej). Z tego duża część może trafić bezpośrednio na GPW.

Źródło: Strategia na rzecz Odpowiedzialnego Rozwoju, Ocena Skutków Regulacji

Dla porównania w minionym roku z krajowego rynku kapitałowego za sprawą tzw. „suwaka” odpłynęło do ZUS ponad 3 mld zł netto. W tym roku będzie to aż dwukrotnie więcej, co jest spowodowane obniżeniem wieku emerytalnego w październiku 2017 r. (w rekordowych latach na rynek akcji oraz obligacji napływało ponad 20 mld zł rocznie). Wprowadzenie PPK odwróci tę negatywną tendencję. Założenia programu z punktu widzenia uczestników rynku kapitałowego należy więc ocenić pozytywnie.

Zgodnie z prawem Herberta Steina (zasłużonego amerykańskiego ekonomisty) każda nietrwała równowaga ma swój koniec. Dotyczy to również obecnego stanu nerwowości na rynkach. Nie jest to więc czynnik, który trwale wpływać będzie na kondycję krajowego rynku kapitałowego.

Co innego, jeżeli chodzi o planowane reformy części kapitałowej systemu emerytalnego. Te, po ich uchwaleniu przez rząd oraz podpisaniu przez Prezydenta, mogą na trwałe zmienić krajobraz krajowego rynku akcji. Bazując na obecnej wiedzy możemy ostrożnie założyć, że będzie to zmiana na lepsze.

Michał Zasadzki

Do pobrania

| Komentarz_rynkowy_2018_04_11 |