Bieżący komentarz rynkowy

„40-proc. korekta jest na horyzoncie” – oto, co wieszczy globalny bank inwestycyjny JP Morgan ustami Daniela Pinto, jednego z wiceprezesów instytucji. Pinto twierdzi, że to co widzieliśmy na rynku w lutym (sytuacja opisywana w komentarzu sprzed miesiąca) to jedynie „niewinna zabawa” wobec tego, co może się wydarzyć w przeciągu najbliższych kilkudziesięciu miesięcy. W kolejnym zdaniu dodaje jednak, że na giełdach wciąż istnieje potencjał do dalszych wzrostów, ponieważ ceny akcji „są napędzane wzrostem gospodarczym i solidnymi zyskami”.

Trudno się nie zgodzić z obydwiema częściami jego wypowiedzi. Korekta nastąpi – to jest pewne. Od czasów powojennych amerykański rynek (a w ślad za nim globalny) „nawiedziło” 9 rynków niedźwiedzia, tj. okresów, kiedy indeks spadł o więcej niż 20%. Najdłuższy miał miejsce podczas ostatniego kryzysu finansowego, zapoczątkowanego przez krach na rynku nieruchomości w USA. Amerykański rynek akcji w tym czasie dosłownie „przepołowił się”. Wiele światowych indeksów spadło jeszcze mocniej. Niewiele łagodniejszy przebieg miała bessa na przełomie wieków, po pęknięciu tzw. „bańki internetowej” oraz zamachu na World Trade Center (co przedłużyło stagnację gospodarczą i minorowe nastroje inwestorów). Najkrótszy, a zarazem najgwałtowniejszy to słynny „czarny poniedziałek” 19 października 1987 roku. Jednego dnia indeks S&P500 zanurkował o około 22%.

To jakiej „maści” będzie kolejna przecena na rynkach akcji dopiero się okaże. Generalnie, począwszy od pierwszej prawdziwej powojennej bessy w roku 1957, rynki niedźwiedzia stawały się coraz dłuższe, a zakres przeceny coraz głębszy (przykładowo krach z ’57 to spadek o -21%, a ostatni kryzys finansowy już o -57%).

Każdej z przecen towarzyszył kryzys gospodarczy na mniejszą lub większą skalę. U ich podłoża za każdym razem leżał nieco inny zestaw problemów gospodarczych oraz stosowanych narzędzi makroekonomicznych. Miały one jednak jeden wspólny mianownik – coraz bardziej restrykcyjna polityka monetarna, wyrażająca się rosnącymi stopami procentowymi (w tym również długoterminowymi, w postaci rentowności długoletnich obligacji skarbowych).

Apogeum polityki wysokich stóp procentowych nastąpiło na początku lat ’80, kiedy rentowności 10-letnich obligacji skarbowych sięgnęły poziomu 15%. Z dzisiejszego punktu widzenia - zupełnie niewyobrażalne poziomy. Popularnym wówczas powiedzeniem było „cash is trash”. Faktycznie był to jednak najlepszy moment na inwestycję w dłużne papiery wartościowe, które na przestrzeni całej dekady przyniosły nigdy nie spotykane wcześniej (ani później) stopy zwrotu rzędu ok. 12% rocznie.

Źródło: Shiller Online Data, FRED

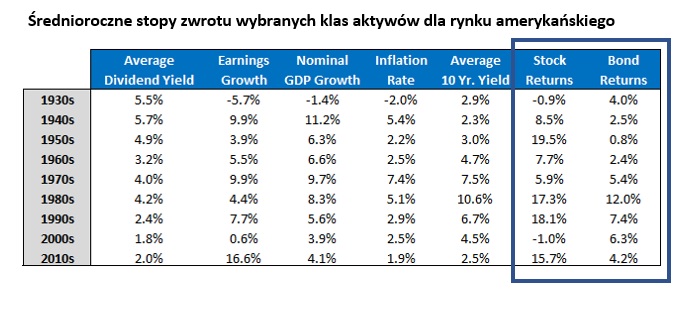

Wróćmy jednak do czasów współczesnych. Obecna rentowność 10-letnich obligacji skarbowych to „zaledwie” 2,8%. Wypadałoby w tym momencie nawiązać do drugiej części prognozy wiceszefa JP Morgana, mówiącej o „potencjale do dalszych wzrostów”. W swojej wypowiedzi nawiązuje on do przywoływanej już przez nas we wcześniejszym komentarzu relacji pomiędzy stopami zwrotu na rynkach akcji a oprocentowaniem obligacji (widoczne również w tabelce powyżej). „Zwykle mamy do czynienia z takim cyklem: rosną stopy procentowe, stopy rynkowe doganiają je i dochodzi do korekty na akcjach” – powiedział Pinto. Przez stopy rynkowe ma zapewne na myśli stopę dochodowości amerykańskiego rynku akcji, która obecnie wynosi około 6% (bazując na prognozach zysków na ten rok). Porównanie z oprocentowaniem skarbówek (wspomniane 2,8%) jednoznacznie wskazuje na atrakcyjność rynku akcyjnego. Dla rynku polskiego sytuacja jest bardzo podobna – ok 7,5% vs. 3,5% dla polskich 10-letnich obligacji skarbowych.

Skąd więc wzięła się ta ostatnia nerwowość na rynkach akcji? Wygląda na to, że na tym niewzburzonym oceanie pozytywnych informacji napływających do inwestorów na przełomie roku (obniżka podatków w USA, szereg pozytywnych zaskoczeń w danych makro, lepsze od oczekiwań wyniki spółek za oceanem), pojawiły się pierwsze niespokojne fale. Najważniejsza z nich to oczywiście ustanowienie przez prezydenta Donalda Trumpa ceł na import stali i aluminium do USA. Decyzja ta przywołała widmo międzypaństwowej wojny celnej, która mogłaby położyć się cieniem na tempie globalnego wzrostu gospodarczego, a tym samym na wynikach spółek (również tych notowanych w Polsce). Amerykański prezydent wydaje się bardzo zdeterminowany w realizowaniu swoich pomysłów, o czym świadczy zdymisjonowanie „myślących inaczej”: głównego doradcy ekonomicznego Gary’ego Cohna, czy sekretarza stanu Rex’a Tillersona.

Decyzja Trumpa rzuciła światło na napiętrzający się problem amerykańskiej gospodarki – nieustannie rosnący deficyt handlowy tego kraju (nieprzerwanie od połowy lat ’70). Obecnie wynosi on niecałe 600 mld $. Dla porównania – to poziom zbliżony do aktualnego PKB Polski (!).

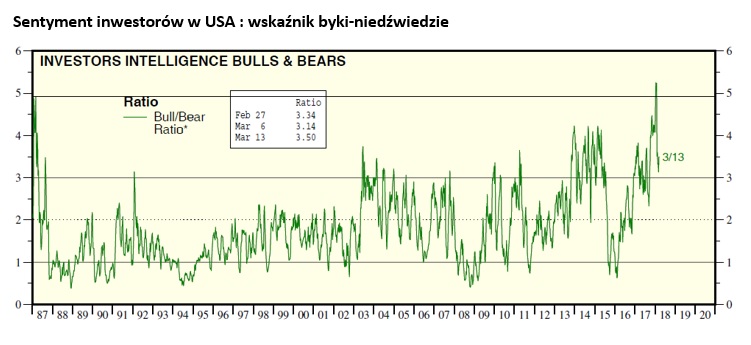

Napływ negatywnych informacji przełożył się na zdecydowane pogorszenie rynkowych nastrojów, które jeszcze półtora miesiąca temu sięgały zenitu (wykres poniżej). Inwestorzy w mig zdjęli „różowe okulary”.

Źródło: Yardeni Research

Również w kraju gwałtowna przecena wywarła wrażenie. Z krajowych funduszy akcji wycofano w lutym około 600 mln zł, najwięcej od czerwca 2016 r., czyli wydarzenia znanego jako „brexit”.

Oczywiście ew. wojna handlowa to jednoznacznie negatywny scenariusz dla rynków akcji. Jest jednak za wcześnie aby przesądzać, w jakim kierunku będą zmierzać kolejne działania administracji prezydenta Trumpa oraz, czy nastąpią ew. działania odwetowe innych dotkniętych cłami państw.

Wygląda więc na to, że pomimo relatywnie atrakcyjnych wycen na rynkach akcji, o wzrostach indeksów „jak od linijki” (tak jak to miało miejsce w 2017 r.), możemy najprawdopodobniej na jakiś czas zapomnieć.

Michał Zasadzki

Do pobrania

| Komentarz_rynkowy_2018_03_16 |