Bieżący komentarz rynkowy 141/2016

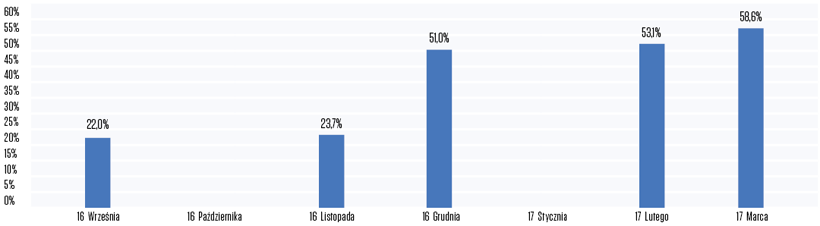

REKORDY ZA OCEANEM, ODBICIE W POLSCE Ostatnie dwa tygodnie na światowych rynkach stały pod znakiem wzrostów, a na tym tle wyróżniał się rynek amerykański, który podczas trwającego od 11 lipca sezonu wynikowego, notuje kolejne rekordy. Obecne maksimum wynosi 2193 pkt i zostało osiągnięte przez S&P500 15 sierpnia. Amerykańskie akcje wydają się już być stosunkowo drogie (prognozowane p/e’16 18,55x), jednak na takich poziomach cen nadal dochodzi do spektakularnych wzrostów największych spółek (m.in. Apple +14,5% od początku lipca, czy Google +13%), których „iskrą” są bardzo dobre wyniki za 2Q. Amerykańscy inwestorzy sprawiają wrażenie zupełnie obojętnych, nadciągającymi ryzykami, do których można zaliczyć: listopadowe wybory prezydenckie, implikacje po Brexit’cie, czy ewentualnym podnoszeniem stóp procentowych przez FED, a jak pokazuje obecny konsensus ankietowanych przez Bloomberga ekspertów, prawdopodobieństwo podwyżki stóp w najbliższych miesiącach to nadal dość prawdopodobny scenariusz (22% we wrześniu i 23,7% w listopadzie).

Prawdopodobieństwo podwyższenia stóp procentowych przez FED

Wybory prezydenckie w USA mogą natomiast wprowadzić trochę niepewności w najbliższym czasie. Ewentualne zyskiwanie w sondażach i zwycięstwo D. Trump’a z pewnością nie będzie dobrą wiadomością dla inwestorów, głównie poprzez „nieobliczalność” i „niezależność finansową” kandydata republikanów. Nie koniecznie korzystne dla inwestorów są też niektóre z jego propozycji i obietnic wyborczych np. podniesienie cła na import, karanie firm za outsourcing usług do krajów rozwijających się, deportacja milionów nielegalnych imigrantów, a także zastanawiające jest częste publiczne obrażanie takich amerykańskich spółek jak Apple, czy Ford. Co ciekawe sami zainteresowani (inwestorzy indywidualni) jeszcze w czerwcu b.r. w ankiecie Bloomberg’a wskazywali Trumpa, jako kandydata wpływającego lepiej na ich portfele inwestycyjne (50% ankietowanych wskazało przedstawiciela republikanów, a 33% demokratów (Clinton), tendencja ta zmniejszyła się już jednak w sierpniowej ankiecie odpowiednio do 42% i 40%). W tym momencie należało by się odnieść do starego porzekadła „the devil you know is better than the devil you don’t know”. Zgodnie z tą zasadą, najlepszym scenariuszem wg ekspertów byłoby zwycięstwo Hillary Clinton. Chociaż również w tym przypadku, zmienność rynku może być podwyższona m.in. przez zapowiadane podwyższenie opodatkowania z zysków kapitałowych, utrudnienia dla przenoszenia biznesów zagranicę (optymalizacja podatkowa), a także często wspominany przez kandydatkę demokratów „podatek od dużych banków”, wraz z regulacjami dotykającymi instytucje Wall Street. Cześć z tych zobowiązań może zostać spełniona, należy jednak pamiętać, o znacznie większym wpływie lobbystów na Hillary Clinton, która przez lata była wspierana finansowo przez większe instytucje amerykańskie.

Sytuacja na pozostałych rynkach

Notowania większości indeksów europejskich są w trendzie wzrostowym, co wpisuje się w ogólną dobrą kondycję światowych indeksów. Od początku sierpnia niemiecki DAX wzrósł o 2%, a brytyjski FTSE100 o 4%. Europejskim spółkom pomaga stabilizacja sytuacji w Chinach, a także stosunkowo dobre raportowane wyniki kwartalne. Trudno jednak jednoznacznie stwierdzić czy obserwowane wzrosty są trwałe, szczególnie w przypadku Niemiec. Indeks DAX składa się z wielu eksporterów, a program skupu obligacji ECB pomógł osłabić EUR, co pozwoliło na znaczący, możliwe że jednorazowy wzrost wyników wielu spółek. Problemem tamtejszej gospodarki są również słabe odczyty PKB za 2Q, a także problemy największego kredytodawcy Deutsche Banku.

Bardzo zmienne są w ostatnim okresie notowania ropy naftowej, od początku miesiąca ceny surowca dynamicznie wzrastają osiągając już 46 USD/baryłkę. W ubiegły czwartek przedstawicie Arabii Saudyjskiej, zapowiedzieli że na najbliższym szczycie OPEC zostanie podniesiony temat stabilizowania cen ropy, a ponadto będzie negocjowany sposób na współpracę z państwami spoza organizacji. To dobra wiadomość i wsparcie dla notowań tego surowca. Należy jednak pamiętać, że zarówno zapasy, jak i wydobycie jest obecnie na rekordowych poziomach, co przy słabszym popycie może w dalszym ciągu nakładać presję na notowania.

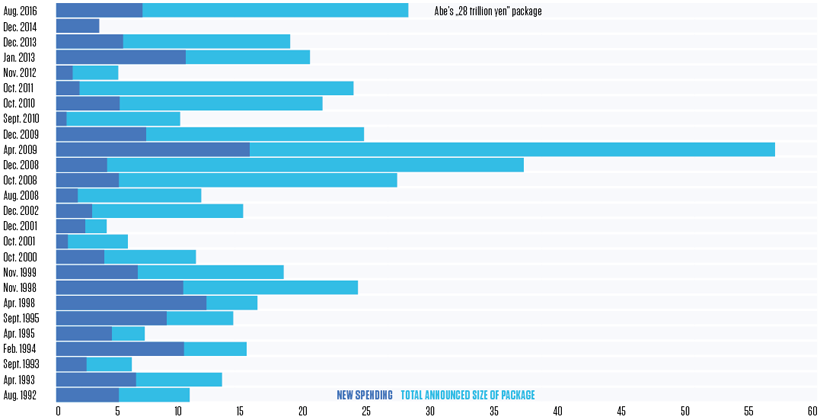

Na rynku obligacji po miesiącach spadków rentowności, wyróżniają się japońskie obligacje rządowe. Japońskie 10-latki po nagłym wzroście wybiły się z ujemnych obszarów do okolic 0%. To efekt opublikowania planu stymulacji gospodarki przez rząd japoński, który ma za zadanie zwiększenie wydatków publicznych o 28 bilionów JPY. Aż 13 bln JPY ma być przeznaczone na środki fiskalne, a na ten rok, na „ekstra wydatki” przeznaczone będzie 45 mld USD (4,6 bilionów JPY). Głównie kapitał „popłynie” w kierunku rozwoju infrastruktury, demografii i pokrycia strat katastrof naturalnych. Premier Japonii Shinzo Abe prognozuje wzrost gospodarki o 20% do 2020 roku. Tak duże stymulowanie gospodarki japońskiej zdecydowanie wyróżnia się na tle ostatnich lat (wykres poniżej).

Trudno wskazać dalszy kierunek polskiego rynku. Pozytywnym sygnałem było tymczasowe rozwiązanie ciążącej nad bankami sprawy kredytów frankowych, dalszy napływ kapitału na rynki wschodzące powinien być czynnikiem wzmacniającym polski rynek, który jest stosunkowo tani (P/E 13,44x). Optymizm słabnie, jeśli wziąć pod uwagę wyniki finansowe największych spółek, które jak na razie nie zaskakują „in plus”.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 141_2016_08_18 |