Bieżący komentarz rynkowy 139/2016

Siła długoterminowych inwestycji. Na początku lipca br. Ministerstwo Rozwoju zaprezentowało tzw. Program Budowy Kapitału, którego realizacja ma pomóc w finansowaniu rozwoju społeczno-gospodarczego Polski, a przy okazji ma się również poprawić długoterminowa stabilność finansów publicznych i bilansu płatniczego. Według autorów programu przeciętne aktywa finansowe gospodarstw domowych w Polsce są wielokrotnie mniejsze niż w krajach rozwiniętych, a stopa oszczędności jest jedną z najniższych wśród krajów Unii Europejskiej. Z kolei zbyt niski poziom oszczędności w gospodarce utrudnia finansowanie inwestycji, które są konieczne do podniesienia potencjału rozwoju i zapewnienia dobrobytu na poziomie najwyżej rozwiniętych krajów świata. Z tego powodu przygotowano Program Budowy Kapitału, który ma być filarem modelu rozwoju gospodarczego opartego na lokalnym i długoterminowym kapitale prywatnym.

Jednym z najważniejszych celów programu jest poprawa bezpieczeństwa finansowego Polaków rozumiana jako wzrost wartości oszczędności i aktywów gospodarstw domowych, poprawa struktury oszczędności poprzez wzrost kapitału lokowanego na krajowym rynku akcji, nieruchomości i obligacji korporacyjnych oraz zabezpieczenie przed przyszłym spadkiem świadczeń emerytalnych w I filarze systemu. Cel ten ma być osiągnięty przede wszystkim dzięki utworzeniu efektywnego dobrowolnego kapitałowego systemu emerytalnego. Będzie on uruchamiany stopniowo w różnych segmentach przedsiębiorstw podzielonych według liczby zatrudnionych w okresie od 1 stycznia 2018 do 1 stycznia 2019. Udział pracowników w programie ma być dobrowolny, ale domyślnie zostanie zapisany każdy pracownik poniżej 55 roku życia. Program ma być wsparty szeregiem ulg i zachęt fiskalnych, jednak wydaje się, że to zasada „domyślności” udziału może mieć kluczowe znaczenie i może decydować o powodzeniu programu rozumianym jako popularność i powszechność oszczędzania w ramach tego filaru. Wysokość składki wyniesie od 4% do 7% wynagrodzenia w zależności od decyzji pracownika (2-4%) i pracodawcy (2-3%). Przez pierwsze dwa lata środki ze składek mają być zarządzane przez TFI Polskiego Funduszu Rozwoju, które zaoferuje fundusze inwestycyjne o profilu ryzyka dopasowanym do wieku oszczędzających. Po tym okresie możliwy będzie transfer środków do instytucji wybranej przez pracownika.

Zaprezentowany dokument przedstawia tylko zarys planu, który wymaga uszczegółowienia w wielu aspektach, a jego realizacja to raczej przedsięwzięcie długoterminowe (2018-19). Można jednak już teraz pokusić się o pierwsze wnioski na temat jego wpływu na rynki finansowe, zwłaszcza, że dotyka on także niezwykle ważnej kwestii istnienia i funkcjonowania Otwartych Funduszy Emerytalnych w przyszłości. Nie sposób nie zgodzić się z autorami raportu, że po reformie emerytalnej z 2014 roku model funkcjonowania OFE nie ma praktycznie żadnego uzasadnienia. Sektor obciążony jest w zasadzie stałymi odpływami netto (napływająca składaka jest mniejsza od środków przekazywanych do ZUS w ramach tzw. „suwaka”) i w tej sytuacji trudno mówić o przepływie środków z systemu emerytalnego do gospodarki na finansowanie inwestycji. Rynki finansowe obawiały się wręcz całkowitej nacjonalizacji aktywów OFE, jednak plan zaprezentowany przez autorów raportu jest bardziej korzystny w porównaniu z tymi oczekiwaniami. Z dniem 1 stycznia 2018 roku 25% aktywów OFE (obecnie około 35 mld PLN) ma zostać przekazane do Funduszu Rezerwy Demograficznej. Dotyczy to tzw. aktywów płynnych, obejmujących według autorów programu gotówkę (7% aktywów), obligacje (11%) oraz akcje zagraniczne (7%). Pozostałe 75% aktywów ulokowane w akcjach polskich ma pozostać w OFE, które zostaną przekształcone w Otwarte Fundusze Inwestycyjne Polskich Akcji w ramach IKE. OFE staną się od tego momentu częścią trzeciego nieobowiązkowego filaru emerytalnego. Na razie nie wiadomo nic na temat limitów inwestycyjnych nowych funduszy i choć część nazwy „Polskich Akcji” sugeruje, że głównie ten segment będzie przedmiotem inwestycji, to jednak nie można wykluczyć dywersyfikacji portfela w kierunku bardziej bezpiecznych aktywów (w końcu są to oszczędności emerytalne, a więc bezpieczeństwo i limitowana zmienność powinny mieć większe znaczenie niż w przypadku klasycznych funduszy akcji).

Jakie oszczędności mogą zasilić dodatkowo rynki kapitałowe w wyniku wdrożenia programu? Według autorów programu roczny przyrost oszczędności wyniesie maksymalnie 22 mld PLN przy składce 7% oraz maksymalnie 12 mld PLN przy składce 4%. Ostateczna kwota zależeć będzie od liczby uczestników, którzy zdecydują się pozostać przy „domyślnym” udziale w programie oraz od wielkości zadeklarowanej składki. Zakładając, że wybór „domyślny” wybierze 85% pracowników (analogicznie, jak udział osób, które w 2014 roku wybrało domyślnie transfer środków z OFE do ZUS), a średnia składka wśród „domyślnych” wyniesie 5%, to w skali roku otrzymamy kwotę około 13 mld PLN. Jest to kwota porównywalna ze średnioroczną wielkością napływu nowych środków do OFE w latach 1999-2014, a wszystkie dotychczasowe dobrowolne programy emerytalne (PPE od 1999 roku, IKE od 2004, IKZE od 2012) zgromadziły w całym okresie funkcjonowania łącznie niespełna 20 mld PLN. Na papierze wygląda dobrze, ale diabeł, jak zawsze, tkwi w szczegółach, a tych jeszcze nie znamy.

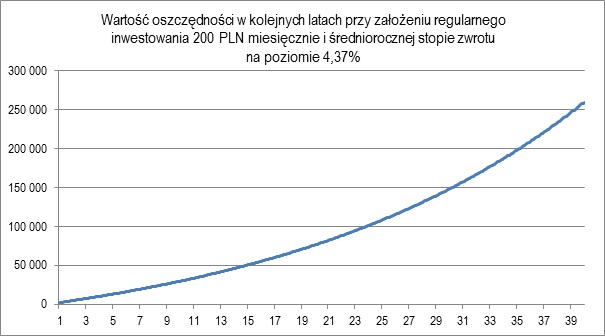

Pomysł rozwoju prywatnego filara emerytalnego jest z całą pewnością rozwiązaniem dobrym i pożądanym ze względu na prognozowane trendy demograficzne. Długoterminowe, systematyczne oszczędzanie nawet niewielkich kwot pozwoli na zgromadzenie wysokiego kapitału w momencie osiągnięcia wieku emerytalnego, który znacząco poprawi status życiowy w trakcie emerytury. Jest to na tyle ważne, że warto inwestować długoterminowo i systematycznie niezależnie od planów rządu i jego polityki w zakresie systemu emerytalnego. Teoretycznie w długim okresie najwyższą stopę zwrotu powinny przynieść inwestycje w akcje, jednak wiążą się one z większym ryzykiem i podwyższoną zmiennością. W związku z tym warto rozważyć dywersyfikację portfela i lokowanie tylko pewnej jego części w instrumenty bardziej ryzykowne, biorąc pod uwagę zasadę, że im bliżej emerytury, tym bardziej bezpieczne powinny być nasze inwestycje. Wśród bezpiecznych rozwiązań inwestycyjnych warto wskazać fundusze papierów dłużnych takie, jak EQUES Obligacji. Średnioroczna stopa zwrotu tego funduszu od początku działalności wynosi 4,37% (w okresie od 17.05.2012 do 13.07.2016). Zakładając systematyczne inwestowanie przy takiej stopie zwrotu kwoty 200 PLN miesięcznie, stanowiącej równowartość około 5% średniego miesięcznego wynagrodzenia w Polsce, wartość zgromadzonych oszczędności wyniesie po 40 latach około 260 tys. PLN (wykres). Pozwoli to na wypłatę wieczystej emerytury w kwocie prawie 1000 PLN miesięcznie.

Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 139_2016_08_02 |