Bieżący komentarz rynkowy 136/2016

SZANSE NA BREXIT WZROSŁY. Ostatni tydzień na warszawskiej giełdzie to kontynuacja spadków z końcówki poprzedniego miesiąca. WIG20 „wyzerował” właściwie kilkudniowe wzrosty trwające od początku czerwca, które osiągały w szczytowym momencie nawet +4,8%. W ostatnim czasie wpływ na słabszą sytuację w Polsce miało kilka ważnych wydarzeń. Po pierwsze, już tradycyjnie ryzyko polityczne, rynek obawia się scalenia OFE i ciągłego braku rozstrzygnięcia problemu kredytów frankowych. Po drugie, cała Europa w ostatnich tygodniach patrzy na zbliżające się referendum dotyczące Brexit-u, co pośrednio wpływa również na polski rynek.

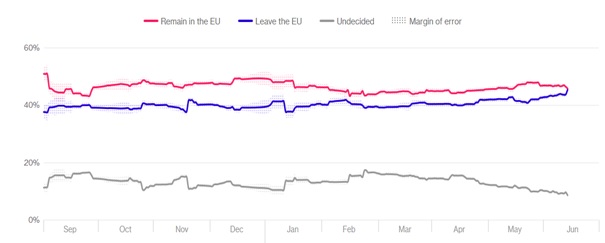

Końcówka czerwca stać będzie pod znakiem straszącego inwestorów Brexit-u, a samo referendum odbędzie się 23 czerwca. Jakie mogą być ewentualne skutki zmniejszenia UE nie do końca wiadomo, ponieważ dotychczas żaden kraj nie wystąpił ze Wspólnoty. Na pewno zmniejszenie UE nie będzie miało pozytywnego przełożenia na indeksy europejskie, w tym na polski WIG. Zgodnie z przewidywaniami Bloomberg-a, obecna szansa na Brexit to ok. 39%[1]. Z drugiej strony taka prognoza wskazuje że nie jest to niemożliwy do zrealizowania scenariusz. W ostatnim czasie spread pomiędzy zwolennikami, a przeciwnikami właściwie zniknął, przy jednoczesnym powolnym spadku niezdecydowanych (wykres nr.1), jest to negatywna informacja, szanse na Brexit nie były tak wysokie nawet w marcu tuż po zamachach w Brukseli.

Reakcją na ewentualne wyjście Wielkiej Brytanii z UE, jest pogłębiająca się przecena indeksów europejskich w ostatnich dniach. DAX spadł od początku czerwca o ponad 5,7%, podobnie francuski CAC40 -6,8%, czy Stoxx Europe 600, o -6,9%. Bardzo jednoznacznie zachowują się również notowania brytyjskiego funta w stosunku do EUR, kurs spada systematycznie od listopada zeszłego roku (ok. -11%).

Wykres. 1. Prawdopodobieństwo Brexit-u

Źródło: Bloomberg

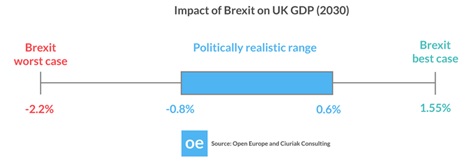

W przypadku negatywnego scenariusza i wygranej zwolenników opuszczenia UE, należy zaznaczyć, że samo referendum jest niewiążące i takie rozstrzygnięcie nie musi właściwie skutkować faktycznym wyjściem. Podobna sytuacja miała miejsce w Irlandii w 2008 roku. Referendum dotyczyło ratyfikacji traktatu lizbońskiego, a wynik okazał się negatywny. Referendum zostało powtórzone w 2009 roku i tym razem traktat został przyjęty (Irlandczycy dostali jednak pewne dodatkowe przywileje). Zgodnie z szacunkami ekonomistów Wielka Brytania potrzebowałaby od 2 do 7 lat by wyjść z UE. W tym czasie kraj ten musiałby przestrzegać wszystkich postanowień i traktatów Wspólnoty, jednak nie miałby prawa głosu podczas obrad w Brukseli. Paradoksalnie konsekwencje wyjścia z UE dla samej Wielkiej Brytanii nie muszą być definitywnie negatywne w długim okresie. Szacunki dotyczącego permanentnej straty PKB wahają się pomiędzy -2,2%, a +1,55% w 2030 roku (wykres nr 2). Najbardziej prawdopodobny scenariusz -0,8% do 0,6% oparty jest na założeniach dotyczących ustanowienia umów handlowych z EU oraz wolnego handlu z resztą świata.

Wykres. 2. Wpływ Brexit-u na PKB Wielkiej Brytanii (2030)

Źródło: Open Europe and Ciuriak Consulting

Z drugiej strony wpływ na pozostałe kraje członkowskie będzie już bardziej jednoznaczny. Największym zagrożeniem, ale bardziej politycznym, niż gospodarczym, jest znaczące osłabienie pozycji Europy na świecie. Ucierpią na tym najbardziej najsilniejsi, czyli Niemcy i Francja, które przez to, że mówią w imieniu całej Unii, rozmawiają jak równy z równym z mocarstwami światowymi (USA i Chiny) oraz kraje najmniejsze korzystające z „parasola” UE, który staje się mniejszy. Kolejnym potencjalnym ryzykiem jest fakt, iż ewentualne pomniejszenie Wspólnoty stanie się precedensem, który „uchyla furtkę” do starania się o opuszczenie dla pozostałych krajów, choć kolejki raczej nie widać, wymieniane w tym gronie są nieśmiało póki co: Szwecja i Grecja.

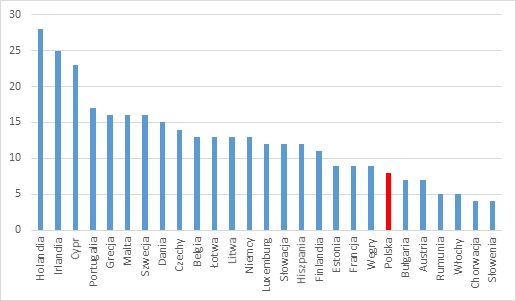

Zgodnie z badaniami Global Counsel, Polska jest w gronie tych państw, które na Brexit są najbardziej odporne. W raporcie nasz kraj zajął dopiero 21 miejsce pośród 26 narażonych państw (Wykres nr. 3). Raport, podobnie jak ukazujące się ostatnio materiały prasowe, wymienia jednak pewne ryzyka m.in.:

- wysoki % polskich emigrantów w Wielkiej Brytanii (ok. 850 tys. Polaków), co automatycznie skutkuje ryzykiem straty zasiłków, wymogiem posiadania pozwolenia o pracę i w końcu masowymi powrotami do kraju i wzrostem bezrobocia,

- wysoki udział eksportu do Wielkiej Brytanii (ok 6,5% tj. 11 mld EUR w 2015 roku), stanowiący ok 2,5% PKB Polski (negatywny wpływ na polskich eksporterów),

- a także fakt, że Polska jest obecnie największym beneficjentem programów unijnych, które będą niższe w przypadku pomniejszenia Unii Europejskiej. Wielka Brytania jest płatnikiem netto do budżetu unijnego, w 2015 roku jej wpłaty stanowiły w sumie 12,5% (trzecie miejsce po Niemczech i Francji, odpowiednio 21,3% i 15,7%).

Eksport do UK, chociaż znaczący dla Polski, z jednej strony prawdopodobnie ucierpiałby z powodu spadku wartości funta (częściowo taki scenariusz już jest w cenach), z drugiej nie zostanie przecież zatrzymany. Wielka Brytania nadal będzie handlowała z krajami UE, umowy handlowe na linii UK-EU mogą być w dalszym ciągu uprzywilejowane (np. Szwajcaria, Norwegia, czy Islandia należą do organizacji EFTA, która zapewnia strefę wolnego handlu pomiędzy państwami członkowskimi).

Programy unijne z całą pewnością będą zmniejszone w przypadku Brexit-u. Nie będzie to jednak istotny problem w najbliższych latach, ponieważ koniec obecnego programu na lata 2016-2022, prawdopodobnie zbiegnie się w czasie z ewentualnym wyjściem Wielkiej Brytanii, które trwać ma od 2-7 lat, czyli od połowy 2018 do 2023. Po tym okresie na dzień dzisiejszy nie jest pewne, czy Polska będzie nadal więcej z UE dostawać niż kontrybuować, pewne jest natomiast, że nie będzie dostawać tak dużo, jak dotychczas i Brexit nie ma tu nic do rzeczy.

Źródło: Global Counsel (2015)

Można odnieść wrażenie, że Wielka Brytania tak naprawdę zawsze było trochę poza Wspólnotą. Kraj ten zachował swoją walutę, miał wyjątkowe przywileje itd. Tym samym wyjście, choć zdecydowanie osłabi Unię Europejską nie powinno być katastrofą dla rynków finansowych. Pozytywnym aspektem jest fakt, iż w przypadku negatywnego scenariusza, Polska jest na Brexit stosunkowo odporna. Należy jednak pamiętać, że wszystkie gospodarki UE są połączone, większa ekspozycja na to wydarzenie innych krajów może pośrednio skutkować spowolnieniem w Polsce. Z pewnością najbliższy okres nie będzie spokojny dla polskich inwestorów. Utrzymujące się ryzyko polityczne wraz z dużą zmiennością na zagranicznych rynkach nie są optymistycznymi wskaźnikami na najbliższe tygodnie. Z drugiej strony pozytywne rozstrzygnięcie powinno uspokoić nerwową sytuację na rynkach i będzie jednym z fundamentalnych impulsów do napływu kapitału na GPW.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 136_2016_06_16 |