Bieżący komentarz rynkowy 133/2016

Końcówka minionego tygodnia przyniosła dwie ważne informacje z punktu widzenia giełdowych inwestorów. Według wstępnego odczytu PKB, polska gospodarka urosła w I kwartale br. znacznie wolniej od oczekiwań, a agencja Moody’s obniżyła perspektywę ratingu polski na negatywną, pozostawiając samą ocenę ratingową na dotychczasowym poziomie.

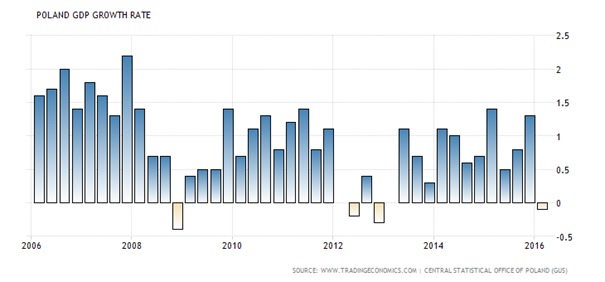

Polska gospodarka urosła w IV kwartale 2015 roku aż o 4,3% r/r, konsensus na I kwartał 2016 zakładał spowolnienie, a wzrost miał wynieść 3,4% r/r. Tymczasem według wstępnego odczytu wzrost w I kwartale wyniósł zaledwie 3%, zaś dane wyrównane sezonowo wskazują na pierwszy od IV kwartału 2012 spadek PKB w ujęciu q/q (wykres 1). W okresie minionych 10 lat jest to dopiero czwarty przypadek ujemnej kwartalnej dynamiki PKB w Polsce (poprzednio w IV kwartale 2008 oraz w II i IV kwartale 2012). Choć wstępny odczyt PKB nie zawiera szczegółowych danych, to jednak można przypuszczać, że za tak słabe dane odpowiadają przede wszystkim inwestycje. Na poziom inwestycji w gospodarce oddziałuje negatywnie szereg czynników, w tym zwłaszcza: niski poziom wydatkowania środków unijnych, duża niepewność sektora prywatnego w związku z ryzykowną polityką gospodarczą nowego rządu, spadek dostępności i zaostrzenie kryteriów kredytowych w związku z obciążeniem sektora bankowego nieracjonalnym haraczem w postaci tzw. „podatku bankowego”, a także zakończenie kilku dużych projektów kolejowych w 2015 roku.

Niestety spowolnienie w polskiej gospodarce wynika w znacznej mierze z czynników o charakterze względnie trwałym, a zatem presja na tempo wzrostu gospodarczego w najbliższych kwartałach powinna się utrzymywać. Z drugiej strony można powiedzieć, że odsiecz ze strony programu 500+ nadchodzi w samą porę i w jakimś stopniu powinna zneutralizować skutki słabości w inwestycjach. Jednakże – pomijając długoterminowe negatywne skutki polityki rządu zmierzającej do zastępowania pro wzrostowych inwestycji konsumpcją finansowaną z rozdawania pieniędzy podatników – wydaje się, że wpływ programu 500+ na gospodarkę w krótkim terminie może być znacznie słabszy niż się oczekuje. Wynika to z faktu, że praktycznie wszystkie czynniki, które decydują o tym, w jakim stopniu stymulacja fiskalna przekłada się na wzrost gospodarczy, w przypadku Polski wypadają słabo lub bardzo słabo (szczegółowo pisaliśmy o tym przed tygodniem).

Publikacja wstępnych danych o PKB w I kwartale praktycznie zbiegła się w czasie z decyzją agencji Moody’s dotyczącą ratingu Polski (choć oczywiście nie miała na nią wpływu). Moody’s potwierdził rating Polski na poziomie A2, ale obniżył perspektywę ratingu do negatywnej. Oznacza to, że w średnim terminie wzrosło prawdopodobieństwo obniżenia samej oceny ratingowej. Pozostawiając na razie ocenę na dotychczasowym poziomie agencja doceniła dotychczasową odporność gospodarczą kraju nawet w warunkach negatywnej presji zewnętrznej. W komunikacie wymieniono dwie grupy powodów obniżenia perspektywy: ryzyka fiskalne oraz klimat inwestycyjny. W ramach pierwszej grupy zwrócono uwagę na niebezpieczny wzrost wydatków budżetowych związany przede wszystkim z programem 500+, a także zapowiadanym obniżeniem wieku emerytalnego oraz zagrożenia dla zakładanych dochodów budżetowych wynikające z planowanego obniżenia kwoty wolnej od podatku oraz polegania rządu na jednorazowych przychodach i efektywniejszym ściąganiu podatków. Ryzyka związane z klimatem inwestycyjnym dotyczą głównie ewentualnej konwersji kredytów walutowych oraz przedłużającego się konfliktu wokół Trybunału Konstytucyjnego. Analitycy agencji podkreślili fakt, że proponowana konwersja kredytów na dalece niekorzystnych warunkach dla banków mogłaby mieć znaczący wpływ na podaż kredytów, z konsekwencjami dla prywatnej konsumpcji i inwestycji.

Wykres 1: Wyrównany sezonowo wzrost PKB Polski w ujęciu kwartał do kwartału za ostatnie 10 lat. Źródło: tradingeconomics.com.

Tabela 1: Terminy kolejnych przeglądów ratingu Polski w 2016 roku. Źródło: Bankier.pl.

Polski rynek akcji od kilku tygodni dyskontował decyzję agencji Moody’s. Okazała się ona w zasadzie zgodna z oczekiwaniami, choć część analityków prognozowała, że oprócz obniżenia perspektywy ratingu dojdzie także do obniżenia samej oceny ratingowej. W krótkim terminie decyzja Moody’s powinna zdjąć presję z rynku akcji i umożliwić wzrostową korektę. Kwestią otwartą pozostaje to, czy przerodzi się ona w bardziej trwały i stabilny trend.

Agencja Moody’s wyraźnie wskazała czynniki, które spowodują obniżenie ratingu, a zatem można powiedzieć, że teraz piłka znajduje się po stronie polskiego rządu (tabela 1: terminy kolejnych przeglądów ratingu Polski). O ile ryzyka fiskalne można „zasypać” wysokim i solidnym wzrostem gospodarczym (jeśli nie zmarnuje się tego nieracjonalną polityką gospodarczą), to ewentualna konwersja kredytów walutowych w bezpośredni sposób zagrozi ocenie wiarygodności kredytowej Polski, notowaniom akcji na giełdzie warszawskiej, a także wzrostowi gospodarczemu (co wyraźnie podkreślili analitycy Moody’s). Taka konwersja pośrednio aktywuje również czynniki ryzyka o charakterze fiskalnym. Jeśli polskiemu rządowi zależy na utrzymaniu wiarygodności kredytowej, a korespondencja na linii Szałamacha-Rzepliński może na to wskazywać, to powinien zaniechać systemowej konwersji kredytów frankowych na warunkach skrajnie niekorzystnych dla banków. W zamian rząd powinien się raczej skupić na wypracowaniu mechanizmów ograniczających ryzyko systemowe związane z kredytami walutowymi w sytuacji dalszego osłabienia złotego (bo mechanizmy pomocy kredytobiorcom znajdującym się w trudnej sytuacji już istnieją).

Ewentualne „zdjęcie” z rynku ryzyka związanego z kredytami walutowymi, prawdopodobnie miałoby silny pozytywny wpływ na notowania akcji na giełdzie warszawskiej. Szczególnie w sytuacji utrzymania dobrego sentymentu do rynków wschodzących. Poprawa klimatu inwestycyjnego wokół Polski wiązałaby się z powrotem inwestorów zagranicznych na giełdę warszawską, a wówczas oczekiwana wzrostowa korekta miałaby szansę przerodzić się w coś bardziej trwałego. Nie wspominając już szerzej o fakcie, że pozytywny klimat inwestycyjny sprzyja wzrostowi gospodarczemu. W związku z tym politykom wypada życzyć zarówno rozumu, jak i odwagi.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 133_2016_05_17 |